投研早报丨美股上链和 STO:一场隐而未发的叙事/做市商一线从业者的自白:项目方黑暗森林自救指南/数据可用性的真实价值:Celestia 的收入潜力解析

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2025.3.11

🔥美国参议员更新稳定币法案,增加国际互操作性条款

🔥Trump 拟签署新行政令,撤销加密银行限制并调整稳定币监管

🔥Coinbase 将推出 7×24 小时比特币和以太坊期货交易

🔥泰国监管机构认可 Tether 的 USDT 为获得许可的加密货币

🔥REX-Osprey 已提交申请,拟推出 MOVE ETF

👨💻 ChainFeeds 投研简报 |2024.3.10

1️⃣ 研究|美股上链和 STO:一场隐而未发的叙事

2️⃣ 观点|市场的反身性:穿越低谷,迎接新周期

3️⃣ 做市商|做市商一线从业者的自白:项目方黑暗森林自救指南

4️⃣ 风投|黑历史缠身,Jump 全面恢复加密业务陷入尴尬局面

5️⃣ 展望|数据可用性的真实价值:Celestia 的收入潜力解析

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ 【长推】美股上链和 STO:一场隐而未发的叙事

导读:就在前几天,Coinbase CEO Brian Armstrong 和 CFO Alesia Haas 都表示考虑将 Coinbase 的股票进行代币化,以实现在 Base 区块链上交易美股。如果推进顺利,美股会成为继稳定币(USDT、USDC)、国债(Buidl)之后的第三大类 RWA 资产。

Alex Xu:相比本轮周期出现的 Crypto AI agent、desci(去中心化科研)等叙事,链上美股的价值主张清晰,供需双方的需求都很明确,具体来说:美股上链的价值主张与其他 DeFi 产品类似,体现在更大的自由市场和优越的可组合性。首先是扩大了交易市场的规模。其次,通过与其他现有的 DeFi 基础设施结合,美股资产可以做为抵押物、保证金、构建指数和基金产品,衍生出很多目前想象不到的玩法。

供需双方的需求也很明确,供给方(美股上市公司)通过无国界的区块链平台触达了来自全球的潜在投资者,获得了更多的潜在买盘需求方(投资者)是许多过往因为种种原因无法直接交易美股的投资者,通过区块链可以直接配置和投机美股资产实际上,美股上链的设想早在之前就有尝试,比如 Coinbase 其实早在 2020 年就尝试通过发行证券型代币(代表其股票 COIN)上市,但因美国 SEC 的监管障碍而搁置。

从叙事的背景和逻辑出发,我们可以梳理下加密二级市场相关的标的有那些。实际上,已经发币并且上线了大所的根正苗红的 STO 概念项目并不多。关联度最高的可能是上文提到的 17 年即成立,并最早在加密行业里进行过 STO 概念教育的 Polymath,其后来上线了 Polymesh 区块链,一个专为合规资产(如证券型代币)打造的公有许可区块链,具备内置的身份认证、合规检查、隐私保护、治理和即时结算等功能。Polymesh 的代币已经上线币安,代币名为 Polyx,目前 MC 和 FDV 均为 1 亿 +,市值不高。此外,Ondo 等 RWA 概念项目虽然过往主要聚焦国债领域的代币化资产发行,但其产品同样可以根据合规规定进行调整,服务于股票的代币化场景。而且 Ondo 与川普家族走的很近,或能得到更多或明或暗的便利,甚至于川普家族成员的站台(尽管类似动作的边际影响已经越来越弱了)。Chainlink 此前也在连接众多传统金融机构和区块链之间做了大量工作,作为主流的预言机解决方案和证券代币化服务商,理论上也会受益于此。(来源 )

2️⃣ 【长推】市场的反身性:穿越低谷,迎接新周期

导读:在加密市场的旅程中,我们一次次见证周期和轮回。今天,市场再度陷入沉寂,流动性紧缩,VC 趋于谨慎,散户观望退场,许多建设者感受到前所未有的挑战。然而,如果历史能够教会我们什么,那就是市场并非静态,而是充满反身性的动态系统。

Mirror Tang:浮躁的投机者已经离场,真正的建设者仍然在坚守。在这样的市场环境中,最值得做的事情是什么?顶级投资者的核心竞争力,从来不是在牛市随波逐流,而是在低潮期识别真正有价值的项目。历史上,红杉在 2008 年金融危机时投资了 Airbnb,a16z 在 2018 年熊市期间押注了 DeFi 和 NFT,最终都获得了丰厚回报。今天的市场同样孕育着下一个伟大的机会:ZK、AI+Crypto、DePIN、链上金融基建等领域正在快速进化。许多优秀项目的估值回归合理,正是长期布局的黄金窗口。在市场恐惧时敢于下注的投资人,才能在下一轮周期收获最大的红利。 一级市场的熊市是最好的建设期。

每一次牛市的龙头项目,几乎都诞生于一级市场最寒冷的阶段:Uniswap 在 2018 年加密冬天构建自动做市协议,到了 2021 年成为 DeFi 的核心基建。Arbitrum & Optimism 在 2020 年默默耕耘 Rollup 解决方案,2023 年成为 Layer2 赛道的主角。Ordinal & Bitcoin L2 诞生于 2022-2023 年的市场低迷期,如今正在拓展 BTC 的边界。如果你是一名创始人,现在最重要的不是短期价格,而是专注于打造真正有用的产品,构建抗周期的商业模式,吸引长期主义的用户和投资者。 市场是由情绪驱动的,新的周期需要新的叙事。

今天的市场需要找到能够点燃新一轮市场信心的故事。ZK 技术是否会重塑区块链隐私和扩容?比特币生态是否随着政策支持迎来新的增长曲线?链上 AI 是否能真正改变 Crypto 的生产关系?DePIN(去中心化物理基础设施)能否成为区块链基础设施的新范式?在每一次市场回暖前,总有新的范式成为催化剂,而我们现在正在目睹这些趋势的早期萌芽。加密市场从来不是线性增长的,它总是在信心与恐惧、泡沫与低谷之间摆动。索罗斯的反身性理论告诉我们,市场的低迷不仅是现实的反映,更是集体情绪的产物。而当这种情绪开始转向,市场反弹的速度往往比所有人预期的都更快。( 来源 )

3️⃣ 【长推】做市商一线从业者的自白:项目方黑暗森林自救指南

导读:随着行业的发展,合规逐渐成为主流,终有一天,做市商这个角色不会再被妖魔化。

Maxxx:这轮周期,这些腰部的代币,日子似乎最不好过。唯独做市商,我认为掌握着腰部代币最最稀缺的资源:「开盘流动性」。是的,光有流动性还不够,流动性要来的早,开盘就要有,不然等项目归零了,手上有再多币也没用了。一个项目开盘流通盘比如 15%,总有 1 到 2 个点,甚至更多,给到做市商们,这些开盘即解锁的流动性是当前行情下极为宝贵的资源。因此不仅做市商愈发内卷,很多 VC,项目方也下场临时搭团队开始做 MM,一些团队甚至没有基本的交易能力,也先把币拿来再说,反正最后也是归零,不怕没法兑付。

在这样的行情演化下,就形成了今天做市商非常独特的生态:一方面做市商越来越多,报价也内卷到离谱的程度;一方面服务质量和专业能力相差极大,经常出现各种售后问题,其中最常见的,就是抽走流动性,违约砸盘。首先明确一点,做市商不是不能卖币,事实上,如果币涨飞了,按照算法摆单就是要往卖的方向偏移的,因为我借来的是币,最后和项目方结算的是 U。但一个合格的被动做市商应该按照 algo 正常摆单,而不是做 taker 猛砸,这样的操作对项目是极大的伤害。

你要怎么选择你的做市商:1)主动是不是一定不能选?如果抛开合规,我认为这是一个值得辩论的问题。有些项目确实通过紧密合作的主动做市商带来了更好看的图,更多的交易量,更多的套现,当然玩砸的更是不胜枚举。at the end of day,你们是对手方关系,市场的钱要么你赚要么你的主动做市商赚。2)合作方式选 token loan 还是 retainer?目前 token loan 的模式还是更加主流,但 retainer 的市占率在慢慢升高。这是一个项目方品味和需求的问题,比如强控筹的项目方可能不愿意外部有不可控的大宗流动性,再比如尽量不要只选一家被动做市商。3)不要只通过投资选择你的做市商。你可以接受做市商的投资,并且有更多的 runway 总是好的。但你也有必要了解,做市商的投资和 VC 的投资玩的并不是同一个游戏。4)不要只通过流动性KPI选择你的做市商。流动性 KPI 在实操的时候很难精细的验证。5)记好你才是甲方,在签 mm 之前多多对比 terms,多多聊如何监控,如何防止做市商违约,选择适合自己的项目发展的方案。( 来源 )

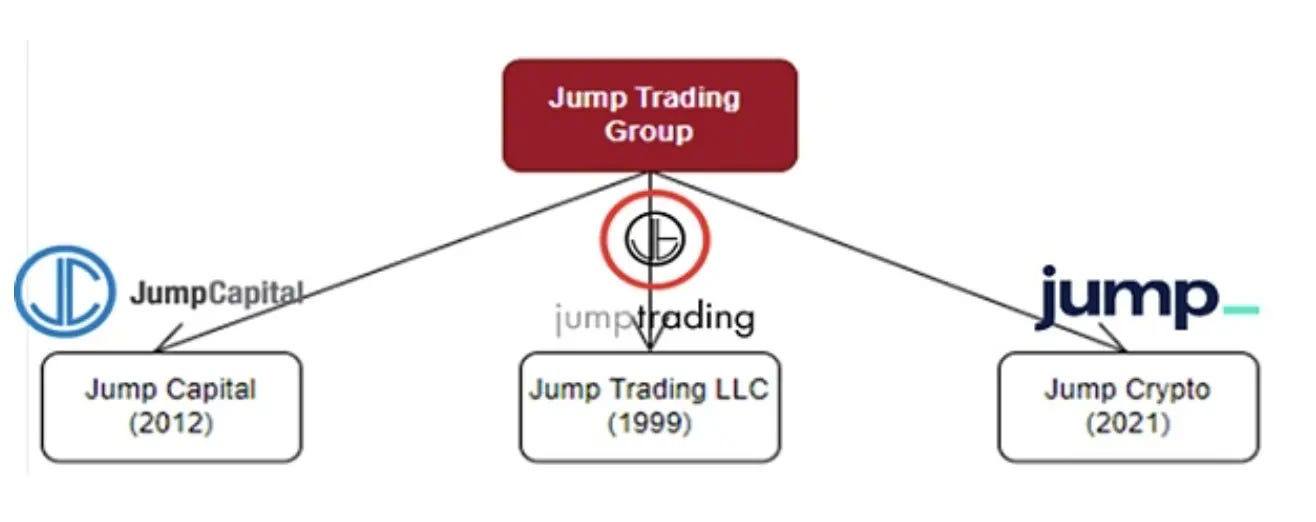

4️⃣ 黑历史缠身,Jump 全面恢复加密业务陷入尴尬局面

导读:尽管 Jump 仍具备东山再起的实力,但加密市场或许很难再信任它了。

链捕手:出于对交易策略的保护,Jump 始终保持低调,再加上做市商本就一直隐藏在幕后,其身上总是会围绕着一层神秘面纱。Jump 鲜少公布其财务数据,创始人对其运营状况一直守口如瓶。自 2020 年后,或许出于减少曝光的目的,Jump 调整策略和业务重组后不再需要向 SEC 提交的 13F 文件,转而由其母公司 Jump Financial LLC 继续提交。据后者提交的最新 13F 文件显示,Jump Financial 的资管规模超 76 亿美元,在职员工数约为1600人。此外,Jump Trading 在美国、欧洲、澳洲和亚洲均设有办事处。

Jump Trading 还有两个子业务部门,分别是Jump Capital和Jump Crypto。据相关的 RootData 页面显示,Jump Capital 的加密投资组合已超 80 个,主要投资于 DeFi、基础设施和 CeFi,投资过 loTeX、Sei、Galxe、Mantle、Phantom等项目。2021年7月份,Jump 推出了其成立以来最大的基金,总资本承诺为 3.5 亿美元,吸引了 167 名投资者,这是 Jump Capital 的第 7 支风险基金。2021年,Jump完成第七支投资基金募资的同时,宣布组建了加密投资部门Jump Crypto,并将第七支投资基金的 40% 投向加密货币领域,关注 DeFi、金融应用、区块链基础设施和Web 3.0 的股票和代币等方向。据相关的 RootData 页面显示,Jump Crypto的加密投资组合已超 90 个,主要投资于基础设施和 DeFi,投资过 Aptos、Sui、Celestia、Injective、NEAR、Kucoin等项目。但其过去一年的参投轮次只有个位数。

Jump 有光环,但黑历史也有不少。Terra的 UST 事件不难看出 Jump Crypto 在加密市场的做市风格极为野蛮。尽管做市商明面上的入账是从交易中赚差价,但和项目方合谋拉盘换取期权等巨额收入在加密行业中并不罕见。在传统金融行业中,做市是一项受到严格管控的业务,监管需要确保其中没有利益冲突。做市商并不是直接与发行股票的公司合作,而是在监管机构的监督下与交易所合作,做市和风险投资等不同的业务通常会进行实体分割,以避免任何内幕交易或市场操纵的可能性。尽管 Jump Crypto 和 Jump Trading 等部门在表面独立,但在实际运作中,这些部门之间的业务存在明显的利益牵扯。无法区分做市商风投业务和交易业务之间的界限,和加密行业缺乏明确监管直接相关,某种程度上说,这并非是某个具体做市商的风格,而是行业中普遍做市商的风格,例如曾经的 Alameda和今天的 DWF。在传统金融中,做市受到严格管控,做市商并不直接与发行股票的公司合作,而是在监管机构的监督下与交易所合作。为避免内幕交易或市场操纵,做市和风险投资等不同的业务通常会进行实体分割。( 来源 )

5️⃣ 【英文长推】数据可用性的真实价值:Celestia 的收入潜力解析

导读:Celestia 作为数据可用性(DA) 供应商,常被误解为 DA 是一种商品,最终价格会趋向于边际成本。然而,这一观点忽略了 Celestia 提供的不仅仅是 DA,还包括共识层,其安全性和网络效应使其具备长期溢价能力,不属于完全同质化的市场竞争。

DE Analytics:市场上常见的一种观点是:数据可用性(DA)是一种商品,最终价格会趋近于边际成本,但这一观点存在严重误区。如果 DA 是完全同质化的资源,Rollup 只会选择最便宜的选项,但现实并非如此。Celestia 提供的不仅是 DA,还包括共识层(Consensus),这意味着其服务具有显著的差异化竞争力,体现在以下几个关键点: 首先,安全性差异。并非所有 DA 方案都能提供相同级别的安全保障。Celestia 采用了一种高度安全的共识机制,使其比其他 DA 方案更具优势。其次,网络效应。在 DA 领域,网络效应极为重要。一旦某个 DA 方案获得大规模采用,新用户更倾向于选择该方案,而非其他较小的竞争对手。这种网络效应无法轻易复制,而 Celestia 目前已经在 DA 赛道建立了早期优势。此外,从 Rollup 的视角来看,DA 选择不仅仅取决于价格,还涉及多个重要考量。Rollup 需要考虑 DA 方案的安全性、市场认可度以及长期稳定性。若某个 DA 方案已经得到广泛应用并经过战斗测试,那么选择它就意味着更低的技术和经济风险。Celestia 在这一点上已经取得领先,因此在未来 DA 赛道的竞争中,它的市场地位会进一步强化。

类似于互联网公司的增长战略,Celestia 采用低价策略来吸引 Rollup 采用其 DA 服务,并逐步让用户习惯于 Celestia 生态。等到 Celestia 获得足够的市场份额后,再逐步调整 DA 费用,实现商业化盈利。 目前 Celestia 的最小费用被设定在接近 0 的水平,其目的仅仅是防止垃圾攻击,而非盈利。这一策略的核心逻辑是:让 Rollup 用户免费体验 DA,形成用户粘性后,再逐步提高费用。在区块链行业,这种策略并不罕见。例如,Uniswap 在早期阶段也没有启用交易费用,直到形成稳定的流动性后才逐步调整收费模式。这一战略确保了 Celestia 在 DA 赛道的长期竞争力。 然而,Celestia 团队已经开始讨论 提高 DA 费用 的时间点及方式。在 Celestia 论坛上,团队提出了 4 倍、8 倍、16 倍甚至 128 倍的费用增长方案,并讨论是否应将 DA 费用锚定至 USD,以避免 TIA 价格波动带来的不确定性。这意味着 Celestia 在未来几个月内可能逐步进入商业化变现阶段,届时,Celestia 的年收入可能大幅增长。因此,当前的低收入并不代表 Celestia 缺乏盈利能力,而是其增长策略的一部分。

目前,Celestia 处理的数据量为 1.5TB,但随着越来越多的模块化区块链项目上线,这一数字将大幅增长。例如,Eclipse 只是第一批进行压力测试的项目,未来 Movement、Initia、Abstract 等项目都将在 Celestia 上运行。这些项目的共同点是:它们都需要一个高安全性、低成本的 DA 方案,而 Celestia 正是最合适的选择。基于这一趋势,我们可以合理推测:未来 Celestia 的数据存储需求将达到 50TB,甚至更高。 接下来,我们通过简单的收入估算来分析 Celestia 的盈利潜力。目前,Celestia 的年收入大约为 $1M,但这是在 DA 费用极低的情况下得出的结果。如果 Celestia 将 DA 费用上调 15 倍,年收入可以增长至 $15M。随后,我们假设 Celestia 未来的 DA 需求达到 50TB,在此基础上,若 Celestia 持续提升 DA 费用,且数据存储需求逐年增长,Celestia 的年收入可能很快突破 $1B 美元。 【原文为英文】( 来源 )