投研早报|详解 Starknet 游戏引擎 Dojo、Tokeninsight:Q3 Crypto 交易所季度报告、Rootdata:盘点 Q2 市场八大赛道投融资特点与新趋势

ChainFeeds Newsletter 每日精选 10 条 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📰【榜单】币圈热点新闻速览|2023.07.17

🔥 GBTC 每日交易量在 7 月 13 日突破 1.83 亿美元,创今年最高水平

🔥 美图:上半年财报预计扭亏为盈,因持有加密货币价格上涨

🔥 Mantle Network 社区通过有关设立 Mantle 生态基金提案

🔥 zkSync 推出实验性 NFT 项目 LIBERTAS OMNIBUS,向 1 万名主网早期 NFT 用户空投

🔥 Terraform Labs 自 5 月 30 日以来累计售出 68.7 万枚 AVAX,套现 976 万美元

🔥 数据:MakerDAO 联创一个半月后再次购买MKR,链上已买入62万枚

📖【目录】Web3 深度投研简报|2023.07.15 - 07.16

1️⃣ 研究|一文解读 subDAO:为 web3 项目铺开增长之路

2️⃣ 游戏|详解 Starknet 游戏引擎 Dojo:链游的起点

3️⃣ 投资|盘点 2023 第二季度加密市场 8 大赛道投融资特点与新趋势

4️⃣ 研究|L2 网络效应从何而来?是什么让 L2 具有粘性?

5️⃣ 研究|理解 Arbitrum Stylus:如何为 Arbitrum 及其 L3 带来更多潜在用例?

6️⃣ 项目介绍|L2 跨链桥战争∶Orbiter VS Layerswap

7️⃣ 数据|Tokeninsight:2023 Q3 Crypto 交易所季度报告

8️⃣ 项目介绍|Manta Pacific:从波卡到以太坊的「弃暗投明」

9️⃣ DeFi|一文解读期权流动性挖矿(OLM)的实现原理及运用 OLM 的蓝筹 DeFi 项目

1️⃣0️⃣ 研究|Avail「数据证明桥」解读: 如何帮助 L2 Rollup 堆栈启用 Validium 和 Volition 模式?

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ 【长推】一文解读 subDAO:为 web3 项目铺开增长之路

导读:加密货币 KOL Capitalismlab 从特征、优势等方面介绍了 subDAO,认为其为 web3 项目铺开了增长之路,通过 subDAO 进行快速扩张可以获得充足的新项目增长预算,跟上新叙事,实现生态联动和资源共享。

CapitalismLab: 我们认为一个合格的 subDAO 应当具有以下特征:1)subDAO 有独立代币,有独立扩张能力;2)ParentDAO 持有较多 subDAO 的权益;3)ParentDAO 和 subDAO 之间互惠互利。

subDAO 模式有哪些优势?1)信誉,subDAO 继承 ParentDAO 信誉,便于启动,并且信誉是可以不断积累的无形资产,现有项目的成功将会滚雪球式的为后面新的 subDAO 铺路;2)增长,独立代币使其可以有充足的激励增长预算;3)叙事,subDAO 代币紧跟新叙事,使 ParentDAO 也能够跟上新叙事;4)循环,subDAO 在 ParentDAO 生态内联动以及共享资源,提升效率;5)杠杆,放大 ParentDAO 影响力。

执行力:subDAO 的想法是美好的,但总得靠执行力去落地。 MakerDAO 的 Spark 发布有半年了但未见起色,毕竟就 Fork 了下 AAVE ,之后也没有什么大更新,代币经济学都没影儿,目前根本称不上 subDAO,所以说还是得看团队的执行力。过去 DeFi 多数只是一个模块,无法和大型 CEX 的庞大系统进行竞争,但是如果 DeFi 可以快速横向扩张,也成为一个系统的话,或许奇点也即将出现。( 来源 )

2️⃣ 详解 Starknet 游戏引擎 Dojo:链游的起点

导读:Dojo 是可证明的链上游戏引擎,赋予游戏所有权、互操作性和可扩展性。StarkNet 详细介绍了 Dojo 并探讨 Dojo 和加密游戏的未来。

StarkNet 中文: Dojo 生态系统包含以下组件:1)用 Cairo 编写的 ECS(实体组件系统)ESC 系统属于游戏开发中的设计模式,让代码更易于维护。Dojo 采用 Cairo 编写,能最大程度提高需被证明的代码的效率;2)Sozo 迁移规划器,Sozo 是专门用于构建和迁移计划的工具链。简而言之,Sozo 可以用于将开发的游戏部署到 Starknet;

3)Torii 网络和索引堆栈,Torii 是 Dojo 世界中的综合索引和网络层。Torii 系统构建在 Dojo 上,使客户端的数据查询更方便高效;4)Katana RPC 开发网络,Katana 是高速的本地 Starknet 节点,用于支持 Dojo 本地开发。Katana 允许开发者在 devnet 上测试应用程序,实现高效本地开发。

Dojo 正在研究在 Starknet 上开发 L3 游戏的可行性。Dojo 还在探索客户端证明部分上链交易的可能性。这将允许建立在 Dojo 上的游戏有效地隐藏用户传递的某些输入,因为可以在客户端创建接收这些输入的零知识证明 (ZK proof)。( 来源 )

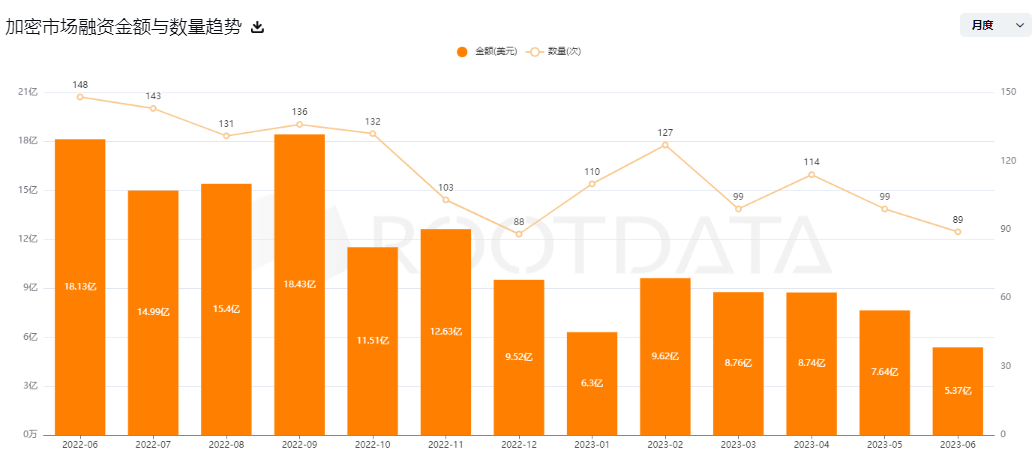

3️⃣ 盘点 2023 第二季度加密市场 8 大赛道投融资特点与新趋势

导读:Rootdata 从加密投融资市场概况、投融资市场趋势分析角度对 2023 年第二季度加密投融资市场具体表现进行了全面分析。

RootData: 2023Q2 加密市场投融资概况:RootData 数据显示,2023 年 4-6 月,加密行业共披露 301 起项目融资事件,融资总金额达到 21.77 亿美元,远低于 2022 年 4-6 年的 78.02 亿美元,同比下降约 72.1%。相比前一季度的 24.7 亿美元也有稍微下滑,环比下降约 11.8%。总而言之,该季度融资笔数和融资金额均创 2021 年以来新低。

2023Q2 加密投融资市场趋势分析:1)Layer1:2023 年第二季度共 17 个 Layer1 项目完成 23600 万美元融资,相比 2023 年第一季度,融资金额环比提高 91.4%。2)CEX。共 12 个 CEX 项目完成 15225 万美元融资,融资金额环比提高 851.5%。3)DeFi 衍生品。共 14 个 DeFi 衍生品完成 3945 万美元融资,融资金额环比提高 194.4%。4)人工智能。AI 概念的 Web3 项目可以分为两类,一类是基础设施方向,优化 AI 生态运作逻辑,另一类是应用方向,利用 AI 技术优化 web3 领域的工作。

5)钱包。随着账户抽象概念的兴起,2023 第二季度, Safeheron、 Fedi 、Openfort 等项目均获得融资。6)去中心化社交。 Lens Protocol 、CyberConnect 、Story Protocol 等知名加密项目在第二季度获得融资。7)NFT 市场。更多项目方将目光转向细分领域,使得数字艺术、音乐、游戏等虚拟物品也能够成为有价值的资产,这些垂直 NFT 市场在第二季度也获得了融资。8)开发者平台。第二季度 Web3 开发者平台获得约 8900 万美元融资。( 来源 )

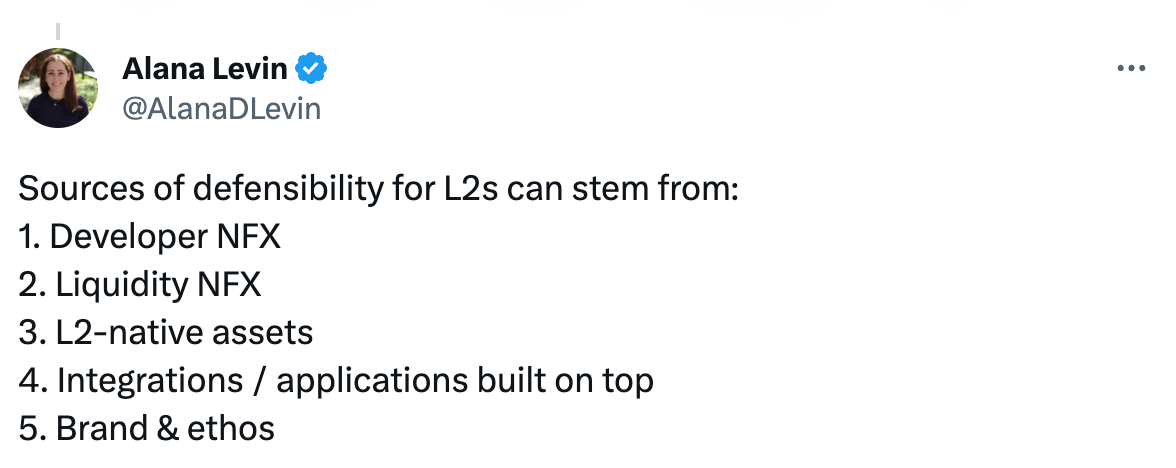

4️⃣ 【英文长推】L2 网络效应从何而来?是什么让 L2 具有粘性?

导读:Variant Fund 研究员 Alana Levin 发文探讨 L2 获得网络效应的五个来源,包括开发者、流动性、原生资产、应用程序、精神和品牌效应。

Alana Levin: 1)开发者:每个新增的开发者都会为其他开发者增加价值,这方面可通过具体改进来实现,如更好的工具、先进的共享基础设施(区块扫描器、客户端多样性),以及更多的定性措施(强大的社区、群聊支持)。

2)链上流动性:桥接是用户摩擦的来源。这里有一种「惯性」,即应用程序更愿意部署在用户已经拥有资金的链上,以便利用这些可用资金进行开发。如果作为流动性存入,这些资金可以帮助协议创造更好的定价和更强大的市场,反过来吸引更多资金。

3)L2 原生资产:原生资产包括同质化代币(如 Arbitrum 上的 ARB)和直接在 L2 上铸造的 NFT。L2 原生资产越多,它对自身经济的控制力就越强。原生资产是每个 Rollup 的「自然资源」,用户想获得这些资产必须进入 L2。其他链上包装代币也会产生粘性,将 L2 作为规范链的流动性加强了 L2 作为更广泛的网络枢纽的地位。

4)集成和应用程序:应用程序吸引用户,更多用户吸引新的应用程序,产生飞轮,进而带来额外流动性,帮助扩大社区,激发开发者。「集成」是链上的额外基础设施,如 Arbitrum Orbit,任何应用程序都可以启动自己的 rollup(执行环境),并在 Arbitrum L2 结算。L2 越像 L1(如作为结算层,使用原生资产提高经济安全性),其粘性和价值捕获的要求就越强。

5)品牌和精神:如今,很多应用程序也会运行自己的 rollup,rollup 无疑是一种商品,商品的与众不同取决于品牌和分发。当开发者构建 Rollup 或与之交互时,他的「感觉」如何会产生影响,即某些东西是否被视为可信中立,他是否是社区的一部分,氛围是否良好。此外,rollup 的品牌价值越高,吸引开发者和消费者的能力就越强,这一点对特定应用 rollup 尤其适用。【原文为英文】( 来源 )

5️⃣ 【英文长推】 理解 Arbitrum Stylus:如何为 Arbitrum 及其 L3 带来更多潜在用例?

导读:Arbitrum Stylus 允许开发者使用 Rust、C 和 C++ 及 EVM 语言编写智能合约代码,从而降低 dApp 交互的成本,并吸引更多开发者使用。Blockworks 研究员 Matthew Fiebach 撰文对 Stylus 的核心创新及优势进行了分析解读。

Matt Fiebach (Blockworks Research 研究员): Stylus 的核心创新是允许 WebAssembly(WASM)合约在 EVM 合约之外运行,同时保持两种类型之间的同步可组合性。且 WASM 合约比 Solidity 合约更便宜。一些在 Solidity 中过于昂贵或难以创建的工具将能够在 Stylus 中实现。【原文为英文】

想象一下,在 C 语言或 Rust 语言中抓取一个现有的经过优化和审计的参考实现,然后轻松地将其移植至自己的智能合约中,而无需在以太坊上进行硬分叉来创建一个自定义的预编译。Stylus 将会改变 ZK、跨链桥、游戏、AI、社交媒体和移动钱包等领域团队的游戏规则。此外,多语言支持还将有助于吸引更多开发者使用 Arbitrum。且得益于其新颖的 Nitro 防欺诈技术,Arbitrum 在支持 WASM 合约方面具有独一无二的能力。【原文为英文】( 来源 )

6️⃣ L2 跨链桥战争∶Orbiter VS Layerswap

导读:Biteye 核心贡献者 Crush 对 Orbiter 和 Layerswap 两个跨链桥的原理、操作以及一些细节方面进行介绍,帮助读者了解当前 L2 跨链桥的现状,从而方便在日常跨链时做出最优选择。

Crush: Orbiter 跨链时存在 Sender(发送者)和 Maker(做市商)两个角色。做市商在为跨链发起者提供服务之前,需要先在 Orbiter 的做市商保证金合约中存入超额保证金,并在 Maker address 里存入 Liquidity 资金,以保证 Sender 的资金可以正常跨链。跨链时,Identification Code(识别码)会被添加在转账金额的后四位,通过检查该识别码,Maker 可以确认目标链。

Layerswap 诞生初期,二层网络尚未成熟,很多用户想体验 Arbitrum、Optimism 等二层,只能先从交易所提现资金到 ETH 主网,再使用官方跨链桥跨链到二层。Layerswap 当时推出了 Bransfer,并在各大交易所注册账号。用户只需将资金转移给 Layerswap 的交易所账号,他们会在二层网络发送一笔资金给到目标地址。由于交易所内部转账免手续费,只需支付二层转账费用和 Layerswap 收取的费用,非常便宜。

日常跨链策略:1)跨链资金不大时,优先使用 Layerswap,它手续费较低但速度稍慢;2)跨链资金较大时,优先使用 Orbiter。Orbiter 流动性更充足,可以满足更大资金的跨链需求,而 Layerswap 有 1ETH 的限制;3)需要从 L2 跨链到主网时,优先使用 Layerswap,费用最便宜;4)资金在交易所,想直接跨链到目标链时,优先选择 Layerswap,只有它支持交易所;5)对时间和安全比较在意,但不在乎手续费的用户,可以优先选择 Orbiter。( 来源 )

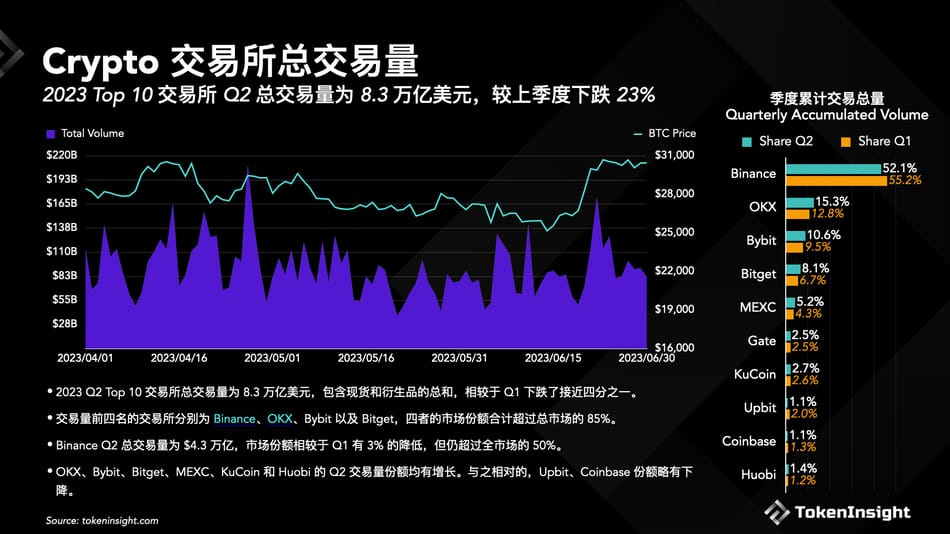

7️⃣ Tokeninsight:2023 Q3 Crypto 交易所季度报告

导读:Tokeninsight 出品的 2023 Q3 Crypto 交易所季报,总结了交易所行业的数据表现情况,挑选了中心化交易所 Top10,解析交易所市场格局变化情况。

TokenInsight: 2023 Q2 交易所 Top10 总交易量 8.3 万亿美元,较 Q1 下跌 23%。交易量 Top4 的交易所分别为 Binance、OKX、Bybit 以及 Bitget,四者市场份额合计超过总市场的 85%。其中,Binance Q2 总交易量 4.3 万亿美元,市场份额相较 Q1 降低 3%,但仍超过全市场的 50%。OKX、Bybit、Bitget、MEXC、KuCoin 和 Huobi 的 Q2 交易量份额均有增长,Upbit 和 Coinbase 市场份额略有下滑。

2023 Q2 现货交易量为近几年最低,仅 1.32 万亿美元,同比下跌 44.8%,环比下跌 52.5%。其中,Binance 在现货市场的市场份额为 55.33%,与去年同期水平差不多,相较 Q1 的 64.33% 降低 9%,但仍占据超过一半的市场份额。Bitget 与 Bybit 的市场份额明显提升,2023 年初,Bitget 仅占市场份额的 2%,Q2 初期达到 3%,末期翻倍至 6%。Bybit 则从年初的 1% 提升到 Q2 末的 6%。OKX 和 Coinbase 的现货交易占比有小幅提升,Upbit 由于韩国市场监管原因,市场份额跌幅较大。

相比现货市场,2023 Q2 衍生品市场交易量缩水较少,同比下跌 14.6%,环比下跌约 50.7%。两次交易量的高峰均发生在比特币价格剧烈波动的时刻,分别在 4 月底和 6 月底,24h 交易量分别达到 1,720 亿和 1,430 亿美元。Q2 乃至过去一年中,衍生品交易的市场份额没有显著的格局变化。2023 Q2 Binance 以 54% 的市场份额稳居第一,OKX 以 18% 的份额位列第二,而后是 Bybit 和 Bitget。

在已经发行平台币、且仍在运营的交易所中,Bitget 的 $BGB 在 Q2 价格涨幅最大,达 22.6%。Bitfinex 的 $LEO 紧随其后,涨幅达 15.4%。除上述二币,收益率能与 $BTC 和 $ETH 抗衡的还有 OKX 的平台币 $OKB,涨幅 7.1%,与 $BTC 持平。其余平台币 Q2 均收以负收益率。( 来源 )

8️⃣ 【长推】Manta Pacific:从波卡到以太坊的「弃暗投明」

导读:7 月 12 日,Manta Network 推出首个 EVM 原生模块化执行层 Manta Pacific。Nothing Research 合伙人 0xTodd 发推对其技术架构进行解析。

0xTodd: Manta 的投资阵容包括 Binance、Polychain、DCG 和 Alameda。融资金额也很多,可查到就有 3500 万美金,属于子弹充足的那类项目。近日,Manta 推出其以太 L2,也就是即将上主网的 Manta 太平洋版。这不算与波卡割席,但到以太的「弃暗投明」的操作拉了一些好感。

Manta 的 L2 是基于 OP Stack 的,继承了其资费低廉和 EVM 100% 兼容的特点,并在其基础上做了一些改良,包括:1)加入 ZK 电路:这一方面遵循了「实用主义」理念,并不是每个功能都需要用到 ZK;2)基于第三方的 DA 层:这也是「实用主义」驱动的一个改进。毕竟当一个 L2 费用足够低,对于其他仍然把「TPS 高」当招牌的 L1 来说,将是大打击。

当然,最感慨的还是从「波卡」到「以太」的反向迁移。以太坊这片欣欣向荣的世界,正在从众多 L1 中逐渐吸引资金和开发者回流。尤其是当「被回流」的那个链,来源于以太坊曾经「八大创始人之一」的时候,整个场景变得极为生动、有画面感和史诗感。( 来源 )

9️⃣ 【英文长推】一文解读期权流动性挖矿(OLM)的实现原理及运用 OLM 的蓝筹 DeFi 项目

导读:近期 Bond Protocol 撰文介绍了期权流动性挖矿(OLM)的通用实现,Hailstone Ventures 研究员 Adrian 对该文章进行重点提炼,概述 OLM 的实现原理,并介绍目前运用 OLM 的蓝筹 DeFi 项目。

Adrian: 期权流动性挖矿(OLM)铸造代币化的 ERC20 看涨期权,其参数可配置,如报价资产、支付资产、执行价格和行权窗口。从本质上讲,文章概述了 OLM 的实现标准,包括: 期权流动性挖矿合约;处理铸造和赎回的出纳合约;用于排放的 ERC20 代币化期权。行使逻辑很简单:当 oTokens 是 ITM 时,代币持有者可以向发行者赎回并获得上行支付(现货价 - 行使价);当 oToken 未行使或到期时,发行人收回最初提供的用于铸造代币的支付抵押品。

1)目前 Keep3r Network 已经取得了相当大的成功,通过发行 rKP3R(其代币化看涨期权),该协议积累了约 800 万美元的 USDC。行使认购期权产生的费用将分配给 vKP3R 持有者。

2)Yearn 最近提议激活由 veYFI 仪表 指导的 oYFI 排放奖励,在每个 epoch,veYFI 投票者将下一个 epoch 的分布分配给 oYFI 仪表。每个仪表根据前一个 epoch 收到的票数获得一定数量的 oYFI,这些 oYFI 将分配给金库存款人。oYFI 允许其持有人以 ETH 折扣价回购 YFI,折扣率由锁定的 veYFI 比例决定。当 veYFI 减少时,折扣增加以吸引锁定,从 oYFI 赎回获得的 ETH 被重定向到 YFI 回购。

从本质上讲,OLM 允许协议:以出售折扣代币的形式积累费用;创建自然价格下限(在执行价格上);减少抛压。特别是对于 Yearn,oYFI 的设计旨在最大限度地激励 veYFI 持有人,他们也是金库存款人,积极的治理参与者和金库所有者将获得最高份额的治理权力。感觉许多其他基于 ve 的协议可以考虑采用类似的设计,以协调治理参与者,流动性提供者和代币持有者之间的激励措施。【原文为英文】( 来源 )

1️⃣0️⃣ 【英文】 Avail「数据证明桥」解读: 如何帮助 L2 Rollup 堆栈启用 Validium 和 Volition 模式?

导读:Polygon 模块化区块链项目 Avail 推出的「数据证明桥」能够将 L2 解决方案转化为 Validiums、Volitions 甚至独立生态系统,同时让 L3 解决方案具有经济可行性。Avail 团队撰文对该解决方案的效率及安全性进行了分析解读。

Avail: 数据可用性成本问题不仅影响 L2 解决方案的经济可行性,还阻碍了其扩展和服务更大用户群的能力。Avail 的「数据证明桥」通过 Avail 的链外数据可用性层在 L2 Rollup 数据和 L1 Rollup 数据之间构建直接链接。这种转变意义重大。首先其允许 L2 解决方案以更低的成本运行,使其对开发者和用户更具吸引力,其次通过消除对链上数据可用性的需求,这些解决方案可以实现更高水平的可扩展性。【原文为英文】

在缺乏链外数据可用性层的情况下,L3 解决方案的构建和运营成为一项具有经济挑战性的任务。一般 L3 解决方案会收集交易形成执行证明,然后将证明转送给它们所在 L2,但这种设计造成了巨大的经济负担。Avail 的「数据证明桥」为这一经济挑战引入了一个变革性解决防燃,让 L3 Rollup 发展成为 L3 Validiums。这种模式下,L3 Rollup 不再需要向 L2 同时发送证明和数据。相反,它们可以直接向 Avail 发布数据,而只向 L2 发送证明。【原文为英文】

以太坊上 L2 Validium 工作原理:1)数据发布: L2 解决方案将事务数据或状态差异作为数据块发布到 Avail 上;2)证明创建: Avail 上的区块头包含两种类型的证明。Avail 绝大多数验证者通过使用 GRANDPA 协议在包含区块头的链上签名,从而达到对区块头的最终验证;3)认证桥接: 「数据证明桥」将经过认证的 Merkle Root 从 Avail 转发至以太坊上的特定跨链桥合约,作为 Avail 验证者就数据可用性达成共识证明;4)Optimistic 验证:开始等待期,在此期间,除非受到质疑,否则证明被认为是有效的;5)在以太坊上的最终验证: L2 提交与交易数据或状态差异导致的状态转换相对应的执行证明。【原文为英文】( 来源 )