投研早报丨Solana 大涨,资金到底在谁手里/链上 AI 战壕观察:叙事转变,谁是下一个爆点/如何判断一个 L1 代币的合理估值

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2025.9.19

🔥 Consensys CEO:MetaMask 代币即将到来,或比预期中更快

🔥 Monad 面向生态项目推出激励计划 Momentum,首轮申请 9 月 28 日截止

🔥 某个八年前购买 999 枚 BNB 的钻石手地址增值千倍,其持有的 BNB 价值近 100 万美元

🔥 消息人士:白宫正考虑更多 CFTC 主席人选,因现有提名陷入停滞

🔥 Bubblemaps:STBL 前五大交易者相互关联,获利超 1000 万美元

👨💻 ChainFeeds 投研简报 |2024.9.18

1️⃣ 项目介绍|YC 最新风向标:顶级 VC 追捧的 9 家初创公司

2️⃣ 数据|Solana 大涨,资金到底在谁手里?

3️⃣ 报告|Circle:合规稳定币龙头的全景分析

4️⃣ AI|链上 AI 战壕观察:叙事转变,谁是下一个爆点?

5️⃣ 观点|如何判断一个 L1 代币的合理估值?

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ YC 最新风向标:顶级 VC 追捧的 9 家初创公司

导读:YC 演示日,全球创投圈的风向标,如今更是 AI 时代初创公司的秀肌肉舞台。

硅兔君:本届 YC 最明显的信号是,创业公司不再满足于在现有产品上加一个 AI 功能,而是直接构建 AI 原生(AI-Native)的应用,甚至是能自主执行任务的 AI 代理(AI Agent)。例如,Keystone 的 AI 工程师和 Solva 的 AI 理赔员,它们不是辅助工具,而是直接替代部分工作流的数字员工。这代表了 AI 创业的护城河正在从拥有数据深化为重构流程,其市场替代潜力和商业价值不可同日而语。

在 AI 的淘金热中,为淘金者提供工具和服务的卖水人模式依然是投资热点,且变得更加垂直和专业。Autumn 专攻 AI 领域独特的计费难题;Dedalus Labs 致力于降低 AI 代理的开发部署门槛;Design Arena 则解决了 AI 生成内容的质量评估问题。投资这类公司,相当于投资整个 AI 赛道。无论上层应用如何迭代,只要 AI 经济持续增长,这些基础设施提供商就会持续受益。

AI 正从通用聊天、作图等领域,加速进入更垂直、商业价值更高的行业,解决具体的、高成本的痛点。无论是 Solva 切入的传统保险业,Pingo AI 变革的语言教育业,还是 Perseus Defense 瞄准的国防工业,它们共同的特点是:商业模式清晰,客户付费意愿极强。投资者越来越看重像 Solva 那样,上线短时间内就能产生可观收入(ARR)的强大商业化执行力。

尽管 AI 是绝对的主角,但本届 YC 估值最高的项目之一 Getasap Asia,却是典型的技术驱动的传统行业改造案例。而创造了惊人收入的 RealRoots,则证明了切中人类真实需求(社交)的商业模式创新,即使技术不那么硬核,也能爆发出巨大的商业能量。这提醒我们,投资的视角需要超越单纯的技术崇拜,回归到商业的本质。(来源 )

2️⃣ Solana 大涨,资金到底在谁手里?

导读:资金之外,还有叙事。

Biteye:Solana compass 的数据显示,SOL 总供应量为 6.10 亿枚。截至 9 月 16 日,Solana 全网已质押约 4.08 亿枚 SOL,占总供应量的 66.9%。本质上是由质押散户、DeFi 协议、上市公司金库质押、基金会及机构巨鲸共同构成的大盘子。相比之下 ETH 的质押率只有 40%。这让 SOL 成为加密市场质押率最高的主流公链之一,意味着卖压有限,价格支撑强。质押的验证人格局上也有一些看点,根据 everstake 数据:前三大验证人 Helius、Binance Staking、Galaxy 合计控制超过 26%,其中 Helius 单独持有 1322 万 SOL(占 9.76%)。其次是 Ledger by Figment、Kiln、Coinbase、Everstake 等多家节点,各自份额在 3–6% 区间。这意味着 Solana 的质押格局呈现出「头部集中 + 长尾分散」:大机构节点影响力显著,但整体上仍维持了一定的去中心化水平,避免了被单一势力完全主导。

根据 DeFiLlama 数据,Solana 全网 TVL 价值约 5289 万枚 SOL,不过需要注意的是,其中相当一部分来自 LST 衍生品(如 JitoSOL、mSOL、bSOL),并非都是 SOL。这部分数据也与全网 66.9% 的质押数据存在交叉,不是独立新增的锁仓量。Solana 基金会和 Solana Labs 持有的 SOL 主要放在质押账户中,即包含在已质押的 4.08 亿枚 SOL 中,具体占比不详。SOL 的特殊之处在于,有一块「历史遗留盘」,就是 FTX 与 Alameda 的筹码。在 2020–2022 年 Solana 早期生态建设中,FTX 与 Alameda 是最重要的支持方之一,大规模买入并持有 SOL。2022 年 11 月 FTX 崩盘后,这部分资产被托管,纳入清算程序。它们未来的解锁、拍卖、乃至场外交易,都会影响 SOL 的供需平衡。

根据 Strategic SOL Reserve 的数据(截至 9 月 16 日),目前已有 17 家实体建立 SOL 财库储备,合计 1711.2 万枚 SOL,占当前总供应量的 2.8%。在这些持仓中,被质押的 SOL 数量约 740 万枚 SOL,占总供给约 1.2%。持仓居前的公司:Forward Industries (FORD):682.2 万枚 SOL,约 16.3 亿美元;Sharps Technology (STSS):214 万枚 SOL,约 5.1 亿美元;DeFi Development Corp (DFDV):202.8 万枚 SOL,约 4.8 亿美元;Upexi (UPXI):200 万枚 SOL,约 4.7 亿美元;Galaxy Digital:135 万枚 SOL,约 3.2 亿美元。在总盘子拆分中,这部分只统计未质押的 971 万枚 SOL(约占 1.59%),避免与全网质押重复计算。( 来源 )

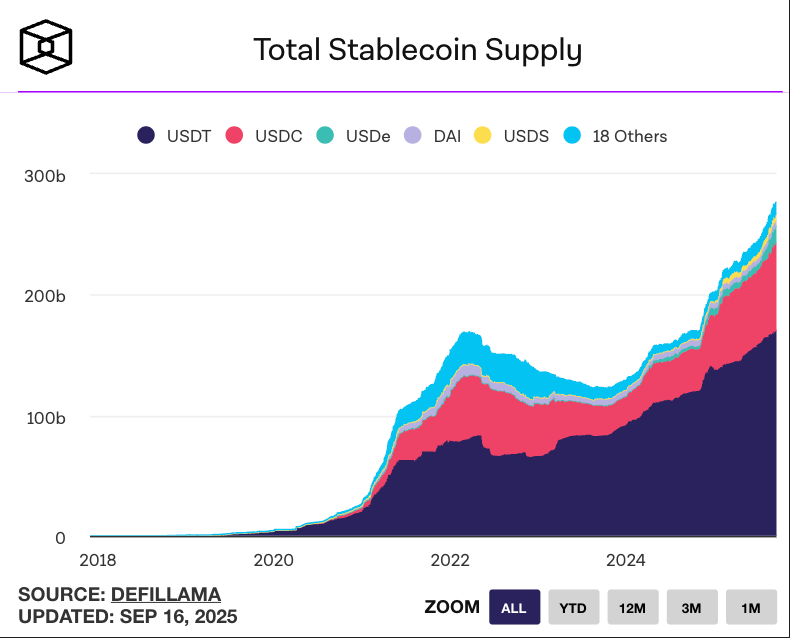

3️⃣ Circle:合规稳定币龙头的全景分析

导读:如果我们拉长时间跨度至 2030 年乃至更远,Circle 有潜力成长为一家极具影响力的全球金融科技巨头。那时的 Circle 可能不仅仅发行 USDC,还可能具备银行职能、运营多币种稳定币网络,营收来源从利息拓宽到支付手续费、金融中介服务等多元领域,利润规模和稳定性都会大幅提升。

Mint Ventures:Circle 所处的稳定币行业正处于高速发展期。美国监管框架的逐步明确进一步强化了行业长期发展确定性,吸引多家巨头加速布局。尽管竞争加剧对 Circle 构成一定压力,但也印证市场对稳定币赛道长期价值的认可。Circle 目前稳居稳定币市场份额第二,且是市场上唯一可投资的上市主体,该稀缺属性成为投资者决策中的重要考量因素。从多项估值指标来看,Circle 目前估值水平较高,反映市场对其增长前景已有较充分定价,甚至部分估值逻辑已参照未来金融基础设施龙头地位展开。未来股价走势将高度依赖于公司实际业绩是否匹配或超越市场预期。若季度财务表现或关键运营指标未达乐观预期,可能引发估值回调。

Circle 的财务表现主要取决于三大驱动因素:USDC 供应量预计随行业扩张及公司运营优化持续增长,但短期美债利率进入下行周期,叠加分销与交易成本仍处于高位,预计其收入与利润率在未来一段时期仍面临压力。来自早期投资人的股份将在 11-12 月集中解锁,其中绝大部分投资期限已接近或超过十年,存在较强的退出诉求。该事件可能对 Circle 股价形成显著压力。

短中期看,几个潜在催化剂可能影响 Circle 估值:Circle 如获 OCC 批准信托执照,将成美国首家稳定币银行,地位和信任度大增,可能引发价值重估。如果 Circle 宣布新的收入来源(例如推出支付手续费方案)超出市场预期,将改善利率依赖印象,提振估值。任何与大型银行 / 科技公司的深化合作,或潜在并购(例如被更大金融机构收购)都会影响市场对其终局价值的判断。反之,负面催化剂如美联储突然降息、竞争者推出稳定币、安全事故等,将压制估值。( 来源 )

4️⃣ 链上 AI 战壕观察:叙事转变,谁是下一个爆点?

导读:有趣的是,最大的赢家往往在初期看起来无趣,直到它们突然成为市场焦点。

0xJeff:市场环境的恶化首先体现在代币过多,导致流动性和注意力被分散。加密推特(CT)充斥无意义讨论与低质量 AI 内容,进一步削弱了优质项目的可见度。同时,整体热度下滑且趋势延续,叙事切换速度极快,投资者若没有可靠信息源便难以跟上节奏。今年上半年,迷因币、名人代币、ICM(智能创作者币)及 Pump ICO 占据大部分活跃流动性,仅给 AI 留下零散空间。在这样的背景下,AI 代理生态经历了从炒作到产品化的过渡。@virtuals_io 作为当前最大的 AI 代理生态系统之一,凭借最多的开发者数量曾短期爆火,初始发行带来 5-20 倍的投机回报,但热度仅维持 1-2 个月便衰退。生态过度依赖新项目刺激,一旦缺乏新鲜血液,热度和价值便迅速消散。这种环境下,投资者更挑剔,逐渐从炒作驱动转向关注能带来实际产品和价值的团队,AI 代理的市场逻辑也由此发生转变。

在 Virtuals 内部,投资者从追逐初始发行转向关注优质团队。有的早期团队虽在代币发行时承受巨大抛压,但随着新产品和功能落地,逐步恢复市场信心。同时,也有团队选择跳过传统的 MVP 流程,直接在代币生成事件(TGE)后推出成熟产品,例如 @ArAIstotle(事实核查)、@PredictBase(预测市场)、@Mamo_agent(个人理财助手)、@AskBillyBets(体育预测)、@useBackroom(AI SocialFi 平台)。然而,优质项目依旧稀缺,能抓住下一个 10-50 倍机会需持续关注生态动态。与此同时,资本开始转向其他更具潜力的生态系统。@CreatorBid 通过 Bittensor 子网推理技术推出实用性强的 AI 产品,并以精选项目发行赢得关注;@HoloworldAI 采用基于抽奖的代币分配机制,成功以 15 亿美元 FDV 在 Upbit 上市;@openservai 则采取孵化模式,推动团队先有产品和收入,再考虑代币化。这些新生态强调产品优先,虽然代币短期可能承压,但一旦跑出旗舰应用,估值有望反弹,资本和市场的注意力也随之聚拢。

在 AI 更广阔的赛道中,去中心化 AI(DeAI)成为鲸鱼与机构资本高度集中的领域。去中心化计算依旧是收入最高的细分市场,@AethirCloud 报告年收入已达八位数,@chutes_ai 日处理规模达 500-1000 亿代币。隐私保护 AI 也因联邦学习落地而受到政府与企业青睐,@flock_io 与联合国开发署、香港政府合作,找到产品与代币的双重契合点。Bittensor 扩展至 128 个子网,@SentientAGI 推出 GRID,推动达尔文式 AI,强调智能体之间的进化与竞争。预测 AI 也接近产品化,例如 SN44 的体育博彩信号已被基金采用并部署 3 亿美元。与此同时,数据标注、RLHF 等高成本环节逐步被 Web3 化,SapienAI、FractionAI 等团队引领趋势。DeFi 与 AI 融合的 DeFAI 进展飞速,@gizatechxyz 累计交易量近 20 亿美元,@Almanak__ 通过异步代币化金库构建了安全可扩展的基础设施,避免 AI 幻觉和攻击风险。未来,预测 AI 与数据将是非对称机会,而 DeFAI 将成为推动 AAVE、Pendle、Uniswap 等 DeFi 协议 TVL 和交易量的核心力量。尽管竞争残酷,但真正解决问题、留住用户并能抵抗叙事切换的产品,才有可能在下一个浪潮中脱颖而出。( 来源)

5️⃣ 【英文长推】如何判断一个 L1 代币的合理估值?

导读:给 L1 代币估值从来都不是一件简单的事。这不仅仅关乎收入,更多时候还涉及投机、叙事以及对未来的预期,这些因素往往在真正兑现之前,就已经提前被计入价格。

The Smart Ape:要对代币进行估值,第一原则是不要混淆不同类别。L1、L2、协议、L0 等代币都有各自的分析框架,这里只聚焦 L1,分为通用型(ETH、SOL、AVAX、BNB、DOT、ADA、SUI)与应用型(HYPE、dYdX、OSMO、RUNE、RENDER、TON、RON)。估值的第一步是看收入,但关键在于收入是否能被代币捕获,比如通过回购、销毁、分红、或注入协议开发。如果收入完全流出系统,则不应纳入计算。确认收入归属后,要进行年化处理,比如用 3 个月数据 × 4 作为基准。随后要看 FDV/Revenue 比率,这是最直观的估值锚点。传统科技公司的该比率通常在 8–15 之间,而加密往往远高于此。需要强调的是,这个指标并不足够,L1 的增长与网络牵引力同样重要。应关注活跃地址数、交易量、交易笔数、TVL 等使用数据。绝对数值重要,但趋势线更关键 —— 若长期持续增长,即便基数不大,也能支撑高估值,因为市场会预期未来的放量。另一个核心维度是安全预算,即网络能否靠手续费自我维持,否则只能依赖通胀。这里的关键指标是净发行率(发行 – 销毁 / 总供应)。若为负,代表通缩,极佳;若为正,代表通胀,不利。最后,还要考虑代币解锁:何时解锁、谁受益。如果解锁用于市场推广或团队薪资,一般偏负面;若用于开发或分配给持币者,则偏正面。若解锁规模较小(低于流通量 10%),冲击轻微;10–30% 为中等压力;30% 以上则较重。

以太坊过去一年创收约 7.4 亿美元。由于 EIP-4844 降低了 Gas 费用,收入表现不算耀眼,但几乎全部归属 ETH 持有人,包括销毁、质押分红和 MEV 再分配。FDV/Revenue 高达约 675,远超传统企业的 8–15 区间。但 ETH 的价值不仅在收入,而在于其作为全球结算层和价值储备的特殊地位,估值包含结构性溢价。年化发行率仅 0.5–0.7%,且销毁机制常常抵消甚至超过新增供给,使 ETH 在某些阶段具备通缩属性。增长数据也亮眼:活跃地址、质押者、交易笔数、TVL 全部稳步增长,因此 ETH 是否高估难以判断,但可以确认它的地位独一无二。Solana 过去一年创收约 3.87 亿美元,大部分通过销毁与质押回报反馈给持有人。FDV 达 1430 亿美元,对应 FDV/Revenue 约 370,依旧远高于传统公司。从增长趋势看,活跃地址和交易笔数已经过了爆发期,未来指数级增长空间可能受限。SOL 的估值主要来自其作为高吞吐量公链、面向零售大规模应用的定位,而非单纯的财务指标。这种估值逻辑说明,即便收入相对有限,只要具备独特生态优势,依旧可以被市场定价在高位。

Hyperliquid 的独特之处在于将 100% 收入用于代币回购,因此所有收入都直接归属代币持有人。过去 90 天收入约 2.55 亿美元,年化约 10 亿美元,对应 FDV 520 亿美元,FDV/Revenue 约为 52。虽然高于传统公司,但远低于 ETH 或 SOL,更具性价比。其交易量和用户数月月增长,目前仅占 CEX 市场约 4.9% 份额,未来潜在空间巨大,是典型的增长预期驱动估值案例。整体而言,L1 估值并非单纯看收入。市场高度依赖投机和未来叙事,往往在实际落地之前就已被提前计价。收入和基本面提供锚点,但真正驱动价格的是投机与未来想象空间。从严格基本面角度看,大多数 L1 项目相对当下交付的价值是高估的,但市场依旧在预付成长性与叙事溢价。因此,投资者需要结合 FDV/Revenue、增长趋势、安全预算、解锁压力等多重维度综合判断,既不能盲信现有收入,也不能忽视未来潜力。在这个意义上,Crypto 的估值方法更接近对未来的押注,而不是传统财报式的精算。【原文为英文】( 来源)