投研早报丨RWA 的 DeepSeek 时刻将至:发展趋势、落地路径与机构最佳实践全景解析/新的 Degen 擂台:Hyperliquid/场景为王:稳定币竞争格局的重构与价值重心迁移

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2025.6.25

🔥 纽交所为 Truth Social 比特币和以太坊 ETF 提交 19b-4 申请文件

🔥 鲍威尔:美联储没有或寻求购买比特币的合法权利

🔥 Strategy 正式推出 AI 数据管理解决方案 Strategy Mosaic

🔥 Magic Newton 基金会开放 NEWT 空投领取和质押

🔥 Polymarket 将筹集近 2 亿美元 ,估值超过 10 亿美元

👨💻 ChainFeeds 投研简报 |2024.6.24

1️⃣ RWA|RWA 的 DeepSeek 时刻将至:发展趋势、落地路径与机构最佳实践全景解析

2️⃣ 项目介绍|新的 Degen 擂台:Hyperliquid

3️⃣ 播客总结|解密 Stripe:估值千亿美金,通过稳定币和 AI 重构全球支付

4️⃣ CEX|业务内卷、营收承压,CEX 在链上抢未来

5️⃣ 稳定币|场景为王:稳定币竞争格局的重构与价值重心迁移

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ RWA 的 DeepSeek 时刻将至:发展趋势、落地路径与机构最佳实践全景解析

导读:RWA 不再仅仅是一个概念,而是已经成为一个市场。

Cobo:「每一项资产 —— 每一只股票、债券、和基金 —— 都可以被代币化,这将带来投资革命」。这句话出现在贝莱德今年 3 月 31 日发给所有投资人的年度致函中,是整个传统金融对数字资产态度转变的标志性时刻。与去年的年度致函相比,今年的版本首次明确提到稳定币、RWA、代币化、数字资产等关键词,而且全篇都在为代币化所带来的金融民主化摇旗呐喊。那为什么包括拉里・芬克在内的那么多大佬选择此时此刻来高调讨论 RWA?一个根本原因在于宏观格局的巨变:全球地缘政治风险上升、资本管制加强、美元体系碎片化,全球资金流动正寻找更快速、合规、透明的渠道。与之对应,数字资产的基础设施和政策框架正逐步完善,美国在推进稳定币与代币化立法,亚洲多个国家更是将其上升为国家战略。在这样的背景下,RWA 的代币化不再是炒作,而是传统金融高效对接未来金融体系的关键路径。

在拉里・芬克看来,华尔街推动代币化不是为了「加密而加密」,而是出于对效率、流动性与市场触达能力的深刻诉求。首先,传统金融产品如债券、私募信贷结算周期长、手续繁琐,RWA 上链则实现了 T+0 即时结算、24 小时不间断流动性、以及全链透明审计。贝莱德、Franklin Templeton 等机构已经发行可在链上结算的国债代币,并通过智能合约实现收益每日分发。其次,代币化资产能触达传统渠道无法覆盖的用户群体。例如,Ondo、Matrixdock 推出的代币化国债被大量 DAO、金库和新兴市场用户购买,这些群体通常不符合传统 KYC 条件。最后,代币还具备可编程性,可以在资产层面直接嵌入规则,如合规性检查、自动再平衡、收益分配和治理权等逻辑。RWA 的这三大能力 —— 降本、拓展、智能 —— 使其不仅是金融产品的数字化升级,更是全球资本市场基础设施的重构机会。

截至 2025 年 6 月 9 日,公开链上已代币化的现实世界资产总规模达到约 234 亿美元,涵盖美国国债、房地产、企业信贷、各类基金及大宗商品,约占稳定币市值的 10%、整个加密市场的 0.7%,已跻身所有加密代币总市值前十。这一数字虽仍远低于传统金融市场,但已不再是边缘实验。Figure 利用 Provenance 链将超过 120 亿美元的房贷资产「搬」到链上,实现了 eNote 形式的数字登记系统,免去了纸质流程和中介托管,显著降低摩擦成本。Securitize 则将阿波罗的 10 亿美元信贷基金带上链,为机构投资者提供链上结算、每日分红的新体验。此外,Maple Finance、Centrifuge 等项目也在不断扩大链上信贷的可用性和规模。随着更多机构资金入场、跨境需求上升和合规框架落地,RWA 正从技术概念走向金融主流,成为加密金融与传统金融融合的桥梁。(来源 )

2️⃣ IOSG 周报|新的 Degen 擂台:Hyperliquid

导读:匿名鲸鱼在 Hyperliquid 上大仓位交易,他们的仓位现已被中文加密媒体视为实时市场情绪与平台主导地位的风向标。那 Hyperliquid 是怎么走到这一步的?为什么高风险交易者都选它?

IOSG Ventures:Hyperliquid 构建了专属的 Layer 1 区块链,同样以 Hyperliquid 为名,专为高性能而生。正是这一点,使其能够以高频交易者要求的速度与稳定性来执行交易。这种性能不是空谈。到 2025 年 6 月,Hyperliquid 在链上衍生品市场的份额高达 78%,日交易额超过 $55 亿。$HYPE 不只是一个交易平台,更是一个完整的链上金融系统,而其核心代币就是 $HYPE。$HYPE 总供应量为 10 亿枚,于 2024 年 11 月通过大规模空投(310M,31%)发放给约 94,000 位用户,是近年最真实用户分布的项目之一。总计 70% 分配给社区空投、激励与贡献者:没有 VC。这是出于创始人 Jeffrey Yan 的明确理念。他是 Harvard 数学毕业生、前 Hudson River Trading 高频交易工程师。Yan 曾公开表示:「让 VC 控制网络将是一种伤痕」。

Hyperliquid 不仅服务于主动交易者,还通过金库(vault)系统为用户提供了被动收益的方式,让资金参与算法交易策略。目前有两类金库:用户创建金库(User-created Vaults):任何人都可以发起一个金库并使用资金池进行交易。投资者按比例分享盈亏,而金库管理者可收取 10% 的盈利作为管理费。为确保利益一致,管理者必须自行质押不少于该金库 TVL(总锁仓价值)的 5%。这一模式类似于中心化交易所的跟单交易(Copy Trading)。HLP(Hyperliquidity Provider):HLP 金库在 Hyperliquid 上运行做市策略。虽然策略执行目前仍在链下(offchain)进行,但其持仓、挂单、交易历史、存取款等数据均实时上链公开,可供任何人审计。任何人都可以为 HLP 提供流动性,并按比例分享盈亏。HLP 不收取任何管理费用,所有盈亏将根据每位提供者在金库中的占比完全按比例分配。

Hyperliquid 最独特且常被低估的机制之一,是其基于拍卖的上币系统:HIP-1。该机制通过链上荷兰式拍卖决定新 Token 的上币资格:起始价格为上次成交价的两倍;线性下跌持续 31 小时,最低至 10,000 USDC;第一位接受当前价格的钱包地址,即可获得创建并上线该 Token 的权利。与中心化交易所(如 Binance 和 Coinbase)黑箱操作、收取高额上币费用不同,HIP-1 上币完全透明、无需谈判,也无内幕分配。例如,2024 年底,Moonrock Capital 的 CEO 指控 Binance 向某 Tier 1 项目索要 15% 代币作为上币费用(约等于 $5,000 万~$1 亿)。Coinbase 更被传出需高达 $3 亿的上币费用。即便 Binance 推出「Batch Vote to List」机制,仍存在投票上榜 2 个、实则上线 4 个项目的不透明问题。而在 Hyperliquid 上:拍卖过程全链上,完全由智能合约执行;上币费用 100% 进入 Assistance Fund(援助基金),并用于回购销毁 $HYPE;没有团队抽成,也无预留名额。相比其他协议多为团队与 VC 获取上币费用,Hyperliquid 的手续费分配逻辑是:全部费用由社区获得:HLP、援助基金和 spot 发布者共享。( 来源 )

3️⃣ 【长推】播客总结|解密 Stripe:估值千亿美金,通过稳定币和 AI 重构全球支付

导读:Day1Global 节目深入探讨了支付公司 Stripe,包括发展历程、核心战略及其与加密货币结合的潜力,并分析了 Stripe 如何通过独特的客户战略、产品战略、收购策略以及人才文化,从一家初创公司成长为估值千亿美金的行业巨头。

RubyWang:1)Stripe 由来自爱尔兰的天才兄弟在 20 出头的年纪创立,当时已经成功卖掉第一家公司成为连续创业者。兄弟俩的性格互补,有人形容他们的合作关系非常像巴菲特和查理芒格的合作关系。

2)Stripe 目前估值在千亿美金,紧随字节跳动和 SpaceX 之后,为未上市公司的 Top3。

3)Stripe 创始人接触加密货币很早,14 年也曾上过用比特币支付的功能,同时是支付公链 Stellar 早期投资支持者,Patrick Collison 目前仍是 Stellar 的 advisor。

4)Stripe 在 2017 年收购了 Indie Hackers,这是一个独立开发者的内容社区,拥有播客和论坛,交流独立开发者如何赚钱。通过收购 Indie Hackers,Stripe 加深了其在目标客户群体(独立开发者)中的影响力,并进一步巩固了其对独立开发者文化的尊重。

5)Stripe 有自己的出版社, Stripe Press,还重新出版过 《穷查理宝典》。弟弟 John 和查理芒格关系很好,甚至早几年还一起录过一期播客。

6)Stripe 的天使投资人里包括了 Elon Musk,Peter Thiel,马克・列夫琴,这三个人都是 PayPal Mafia 的核心,也都出现过在《支付战争》这本书里。

7)一些很有影响力的头部创作者和播客也是 Stripe 的客户,比如 All IN 播客,比如通过和 Substack、X 集成,上面平台对创作者收入的支付都通过 Stripe 处理。

8)Stripe 收购 Privy 之后,Paradigm 的 Matt Huang 加入了 Stripe 董事会。

9)两兄弟推崇 Amazon 的长期主义;Stripe 24 年才实现盈利,仍专注在增长上,上市时间未知。( 来源 )

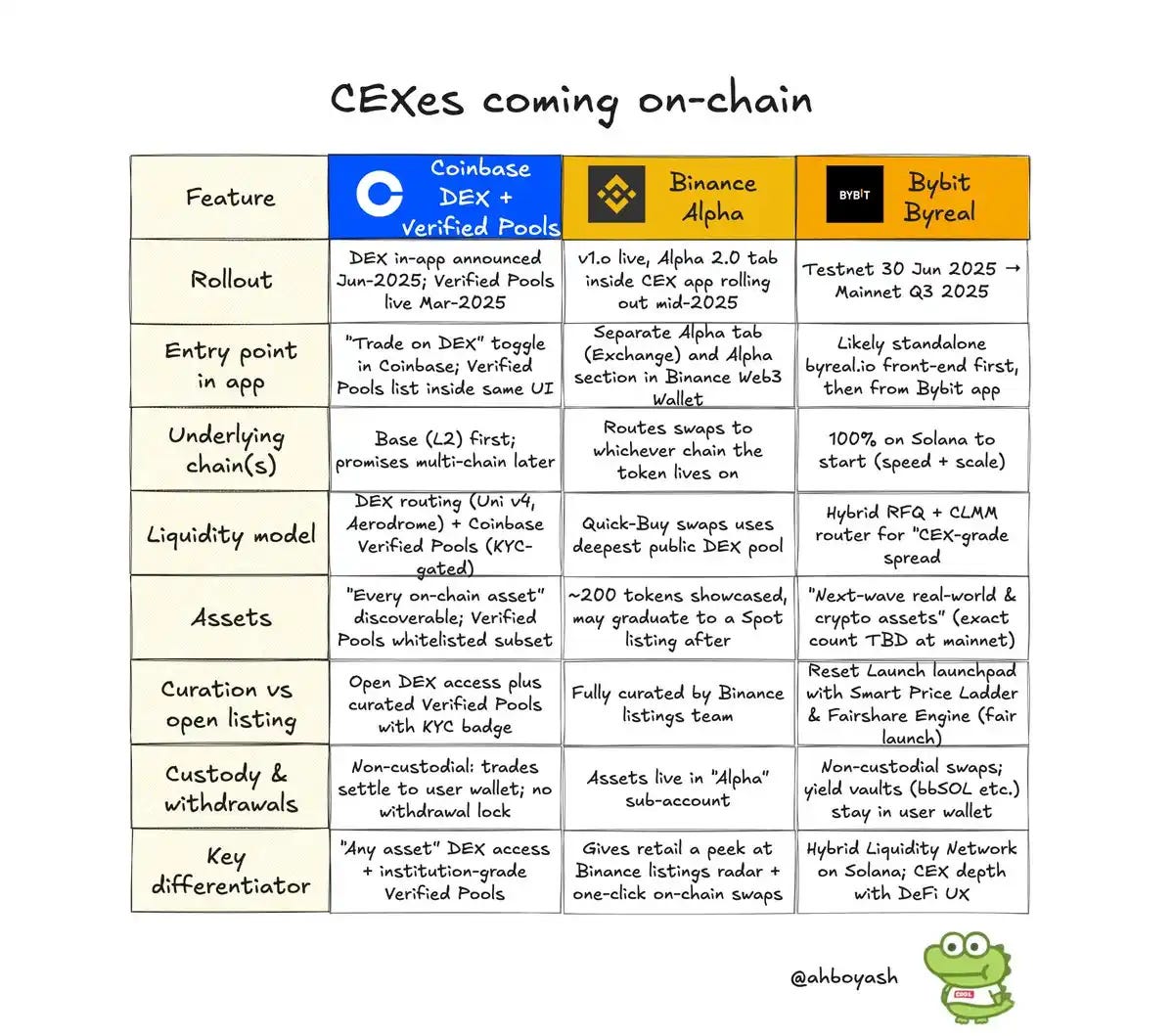

4️⃣ 业务内卷、营收承压,CEX 在链上抢未来

导读:当「铁饭碗」被摔坏,CEX 开启了链上战争。

BUBBLE:2024 年 12 月 30 日的 OKX 年度信中表示,OKX 创始人 Star Xu 表示坚信「真正的去中心化将引领 Web3 的大规模普及」,并致力于构建连接传统金融与去中心化金融的桥梁。而这话也并非空穴来风,OKX 是目前除 Binance 外,最早、最系统化布局链上基础设施的中心化交易平台之一。它不是零散地推出某个钱包或功能,而是用「全栈式建设」构建出一个可替代中心化场景的 Web3 操作系统,并让其与 CEX 用户资产形成闭环。OKX 在近两年中持续推进其链上基础设施的战略性建设,试图从一家中心化交易平台转型为 Web3 操作系统的核心参与者。其建设的重心之一是 OKX Wallet(支持超过 70 条公链的非托管钱包),在 Web3 板块集成了 Swap、NFT、DApp 浏览器、铭文工具、跨链桥和收益金库等功能。OKX Wallet 并非单一产品,而是 OKX Web3 战略的核心枢纽,不仅连接用户与链上资产,更打通了中心化账户与链上身份之间的通道,因其组件足够全面,许多在 2023 年前后才加入币圈的新人第一次接触链上用的都是 OKX Wallet。

Binance 于 2024 年 12 月 17 日推出了 Binance Alpha。这个原本只是 Binance Web3 钱包中用于探索优质早期项目的实验性功能,很快演变为 Binance 重塑链上一级市场定价机制的关键工具。Binance 联合创始人何一曾在一次回应社区争议的 Twitter Space 中,公开承认 Binance 上币存在「开盘即巅峰」的结构性问题,并坦言传统上币机制在如今交易体量和监管框架下已难以为继。过去,Binance 曾尝试用投票上币、荷兰拍卖等方式来修正新币上线后的定价失衡,但效果始终不尽人意。Binance Alpha 的推出,某种程度上成为了在可控范围内对原有上币体系的策略性替代。自上线以来,Alpha 已经引入了来自 BNB Chain、Solana、Base、Sonic、Sui 等多个链生态的 190 余个项目,逐步形成一个由 Binance 主导的链上早期项目发现与预热平台,为交易平台重新掌握初级定价权提供了一个实验性路径。

而跟随着 Binance 和 OKX 的脚步,Coinbase 也开始了自己集成链上生态的步伐,他们的初步策略是接入 DEX 交易以及已验证资金池。在近日举行的 2025 年加密货币峰会 Coinbase 消产品管理副总裁 Max Branzburg 宣布将把 Base 链上的 DEX 集成进 Coinbase 主应用程序,未来应用将内嵌 DEX 交易。通过 Base 原生路由交易任何链上代币,并包装为经过 KYC 验证的资金池,让机构也能参与。Coinbase 现在拥有超一亿注册用户,而每月活跃交易用户 800 万,而根据 Coinbase 的投资人报告显示其平台上的客户资产价值为 3280 亿美元。散户的交易仅占 Coinbase 上的 18% 左右,从 2024 年开始,Coinbase 的机构客户的交易量占比开始持续增高(2024 年 Q1 交易量为 2560 亿美元,占总交易量的 82.05%),而随着 Coinbase 集成 Base 上的 DEX,DeFi 的广度加上 TradFi 的合规标准,应该能够为数以万计的 Base 链上代币引入大量的流动性。( 来源)

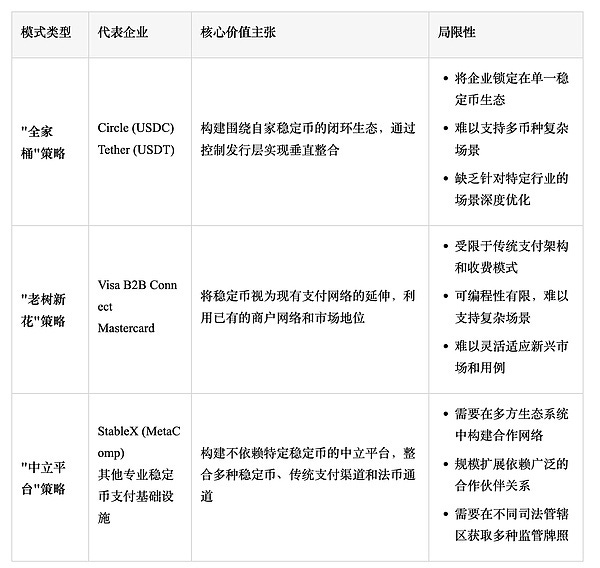

5️⃣ 场景为王:稳定币竞争格局的重构与价值重心迁移

导读:稳定币的价值创造中心正从单纯的「发行」环节,向「创造、赋能和深耕应用场景」迁移。

AiYing Compliance:当我们剖析稳定币行业的发展轨迹,一个清晰的模式浮现出来:这个领域正从「发行为中心」向「场景为中心」转变。这一转变并非偶然,而是由五重结构性力量共同推动的结果发行环节的挤压效应。Circle 的招股文件揭示了一个关键现实:即使作为市场第二大发行商,它也必须将自身净利息收入 (NII) 的 50% 支付给 Coinbase 作为分销补贴。这种代价高昂的分销模式暴露了发行环节利润空间的实质性压缩。随着超额利润的消减,市场参与者被迫向价值链的其他环节探索,特别是应用场景层面。发行环节的网络效应已固化。稳定币作为价值媒介,其效用很大程度上取决于接受程度 —— 越多人使用某种稳定币,它就越有价值。这种典型的网络效应已经使 USDT 牢固占据了 76% 的市场份额,USDC 艰难维持 16% 的地位,其余所有竞争者共享剩余的 8%。这种市场结构已经高度固化,新进入者难以通过单纯发行新的稳定币撼动现有格局。

B2B 跨境支付的问题远比表面看起来更为复杂。传统的叙述往往聚焦于支付的速度和成本,但真正的痛点在于整个跨境支付和贸易金融生态系统的碎片化和不确定性。当一家亚洲企业向欧洲供应商支付货款时,它面临的挑战包括:1)汇率风险管理:从支付决策到资金到账的滞后期间,汇率波动可能侵蚀 1‑3% 的价值。2)流动性分割:企业在不同市场的资金池彼此隔离,无法有效整合。3)结算时间不确定性:传统跨境支付的到账时间变数大,给供应链管理和现金流规划带来困难。4)支付合规复杂性:跨境支付涉及多重监管框架,合规成本高昂且风险显著。5)金融与支付脱节:支付与贸易金融(如信用证、保理、供应链融资)缺乏无缝衔接。

在当前金融体系中存在两个平行发展的生态系统:去中心化金融(DeFi)与传统金融(TradFi)。这两个生态系统各自具有独特优势:DeFi 提供了无需许可的访问、可编程性和极高的资本效率;TradFi 则拥有监管确定性、深厚的流动性和广泛的用户基础。长期来看,这两个系统的价值最大化将通过连接而非替代实现。稳定币正成为连接这两个生态系统的关键纽带,原因在于它同时具备两个世界的属性:它既是区块链上的代币,能与智能合约无缝交互;又代表法定货币价值,能与传统金融体系兼容。这使得它成为两个系统间价值流动的自然媒介。在这一连接器角色中,稳定币支持的具体应用场景包括:1)企业财资管理的双生态策略:企业可以在传统银行系统中处理日常运营资金,同时将部分流动性通过稳定币部署到 DeFi 协议中获取收益。2)资金的跨生态优化路径:构建智能系统,根据不同生态系统的市场状况,自动优化资金在 TradFi 和 DeFi 间的配置。3)合规包装的 DeFi 服务:通过具有监管牌照的稳定币服务提供商,以合规方式访问 DeFi 服务,满足机构投资者的准入需求。( 来源)