投研早报丨打破围墙花园:Ondo Global Market 如何将 100+ 美股带到链上/解读 Vitalik 提出的精简以太坊最小 zkVM,有何亮点/Kiwi 联创:关于构建消费者加密应用的那些事

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2025.9.9

🔥 美 SEC 加密工作组将于 10 月 17 日举办金融监管与隐私圆桌会议

🔥 OpenSea CMO:基金会将在 10 月初公布 SEA 代币 TGE 细节

🔥 慢雾 CISO:某知名开发者 NPM 账号遭入侵,多个热门第三方包被植入恶意代码

🔥 美国 SEC 确认已受理 Canary Spot Staked Sei ETF 申请文件

🔥 韩国最大交易所 Upbit 将推出「GIWA」区块链

👨💻 ChainFeeds 投研简报 |2024.9.8

1️⃣ 项目介绍|打破围墙花园:Ondo Global Market 如何将 100+ 美股带到链上?

2️⃣ 项目介绍|永续合约 DEX 的发展分化:基于市场的两种发展模式

3️⃣ 观点|解读 Vitalik 提出的精简以太坊最小 zkVM,有何亮点?

4️⃣ 项目介绍|USDH 争夺战开启,稳定币 + Hyperliquid 概念所有人都眼馋

5️⃣ 观点|Kiwi 联创:关于构建消费者加密应用的那些事

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ 打破围墙花园:Ondo Global Market 如何将 100+ 美股带到链上?

导读:Ondo Global Markets 可能不是终极答案,但它代表了正确的方向:让金融市场真正全球化、民主化、可编程化。

深潮 TechFlow:美国股市拥有超过 60 万亿美元的庞大市场,但长期以来,全球加密用户尤其是非美国用户几乎没有机会便捷地投资美股。传统代币化尝试往往存在问题:要么代币无法提取出平台、要么流动性匮乏导致滑点严重、要么覆盖资产过少难成规模。因此自由流通和流动性深度始终是该赛道亟待解决的难题。9 月 3 日,RWA 板块龙头项目 Ondo Finance 推出 Global Markets,或许正是这些痛点的挑战者。Ondo 官推的一句话耐人寻味:Not all tokenized stocks are born equal(并非所有代币化证券都生而平等)。它不仅致敬了美国《独立宣言》,更隐含着另一种平等:让全球投资者以低成本触达美国资本市场。产品上线首日,Ondo 就展现出不同凡响的规模:100 多种股票与 ETF 同时开放交易,从苹果、特斯拉到标普 500,甚至加密概念股 MicroStrategy,几乎涵盖投资者最关心的标的。其宣称接近零成本的交易费用、每周五天 24 小时的交易时段,以及通过即时铸造带来的深度流动性,让人联想到稳定币对美元的链上重构。USDC、USDT 曾让美元在链上 24/7 流通,如今 Ondo 希望对美股做同样的事,让特斯拉和苹果像稳定币一样,成为易用的原生链上资产。虽然目前仅限机构投资者,但股票代币化的稳定币时刻,或许真的正在到来。

打开 Ondo Global Markets 的界面,第一印象是熟悉与简洁。整体更美股版 CoinMarketCap:顶部实时滚动美股大盘指数,页面下方有涨幅榜、热门榜、新上架,再往下还能在 Explore Assets 里分类浏览 ETF、科技股、消费股、金融股等赛道,整体体验接近 DeFi 聚合平台。每只股票代币在名称后加 “on” 后缀,以示区分。就交易量而言,目前科技股最受欢迎:英伟达 24 小时成交额 1.64 亿美元,谷歌 1.03 亿美元,特斯拉 8800 万美元。值得注意的是,Ondo 的代币价格并非与纳斯达克完全一致,而是自动包含分红再投资。例如苹果派息 1 美元,系统会自动再投资,长期下来,1 AAPLon 可能大于 1 股实际苹果股票。用户购买方式类似 DeFi 的 Swap:直接用 USDC 支付,最低门槛仅 1 美元。尽管目前仅部署在以太坊上,需要考虑 Gas 费,但未来将扩展至 BNB Chain、Solana 及自有链。费用方面,Ondo 不收开户、管理或平台费,收入来源是约 0.01-0.03% 的交易成本,远低于传统券商 5-10 美元或 0.1-0.5% 的费率。交易时间支持 24/5,从周日晚至周五晚全覆盖,美东深夜亦可交易,对亚洲投资者尤为友好。流动性方面,Ondo 采用即时原子铸造与销毁模式,即用户下单才在纳斯达克采购股票并铸造代币,卖出则即时赎回。这一机制避免了库存受限问题,直接承接传统市场深度,实现与真实股市的高效对接。

股票代币化并非新概念。从 2021 年 Mirror Protocol 到今日的 Ondo,赛道已历经三代演进。第一类如 Robinhood,代币只能在平台内部流转,本质仍是传统券商模式;第二类如 xStocks,虽支持链上自由转移,但因缺乏深度流动性,滑点巨大;Ondo 代表的则是第三类,即通过技术创新解决流动性问题,打造开放的基础设施,并深度整合 DeFi。其股票代币可被 Morpho 用作抵押品,也能在 1inch 等聚合器上交易,未来甚至可能像稳定币一样成为基础资产。盈利模式上,Ondo 不收铸造、赎回和管理费,而是通过买卖价差获利,且价差极小(如 0.02%),远低于传统券商「手续费 + 价差」的组合。对用户而言,1000 美元交易成本可能仅 1 美元左右。在亚太市场,除少数禁止国家外,大多数地区用户理论上可通过 KYC 参与,但目前仍仅限机构开放。更值得注意的是,Ondo 已构建完整技术栈:Chainlink 提供预言机,LayerZero 实现跨链,BitGo 与 Fireblocks 提供托管,Trust Wallet 等主流钱包也已集成。随着 RWA 市场增长与机构采纳,Ondo 的模式展示了股票代币化的现实落地路径。虽然监管与地域限制仍是障碍,但这场链上革命的第一步已被踏出。Ondo Global Markets 不一定是终极答案,却代表了全球化、民主化、可编程化金融市场的方向。(来源 )

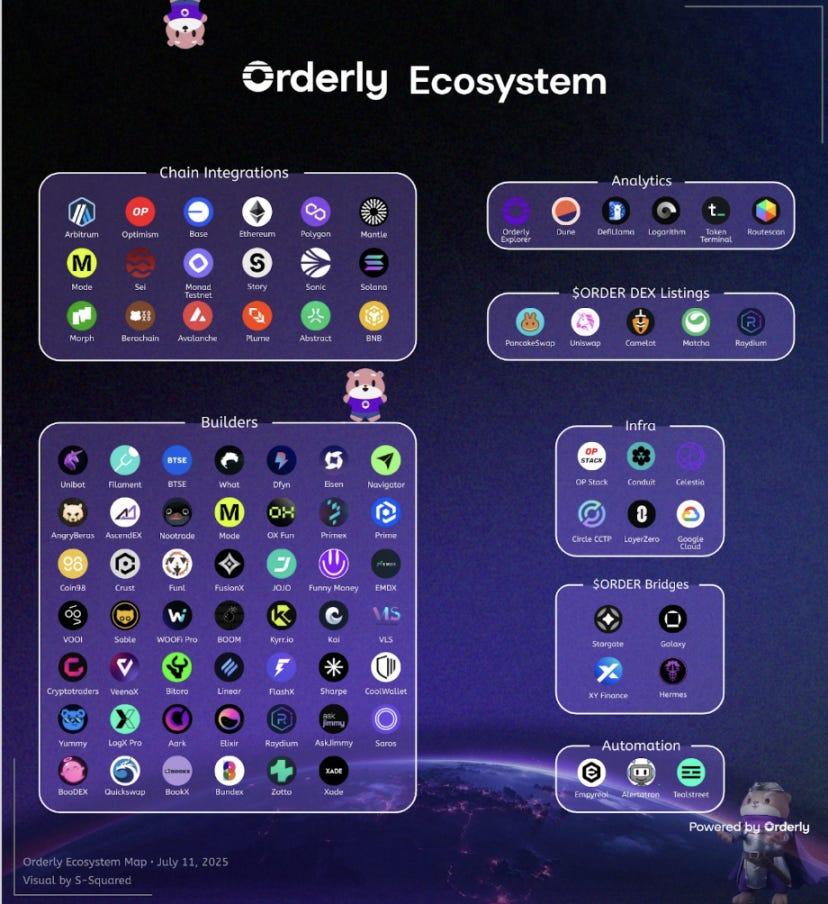

2️⃣ 永续合约 DEX 的发展分化:基于市场的两种发展模式

导读:Hyperliquid 优先考虑极致性能,Orderly 则将自己定位为流动性基础设施。

0xResearcher:过去两年,去中心化衍生品市场经历了爆发式增长。从链上永续合约的初步试水,到如今多个协议单日成交量突破数十亿美元,这一细分领域已成为 DeFi 增长中最具爆发力的方向之一。市场参与者在模式选择上出现分化,反映出它们对关键挑战的不同优先次序与应对方案。核心难题主要集中在两点:其一,如何在保持去中心化的前提下,提供接近中心化交易所(CEX)的性能与用户体验。CEX 的优势在于卓越的速度、深度与订单执行,而这恰恰是很多 DeFi 用户的核心需求。其二,不同 DeFi 协议之间的流动性分散,使得大额交易常常伴随严重滑点,削弱了专业交易员的使用意愿。此外,部分用户还期待更全面、一体化的体验,而非被迫在多个垂直平台间来回切换。在这种背景下,Hyperliquid 与 Orderly 走出了截然不同的道路:前者追求极致性能,直面 C 端交易者,力求重现中心化所提供的深度和速度;后者则自我定位为「流动性基础设施」,通过服务更多合作伙伴,试图解决 DeFi 长期存在的流动性碎片化问题。这两种路径的差异,折射出 DeFi 衍生品市场在加速扩张过程中,项目方对效率、开放性和生态建设的不同理解与战略选择。

Hyperliquid 的思路相当直接:打造链上版的币安。它通过完全链上的订单簿和原生流动性引擎,提供接近 CEX 的交易体验。对专业交易员而言,深度和速度是刚需,而 Hyperliquid 正是抓住了这一点,凭借低延迟与透明结算,既保证了用户熟悉的操作体验,也提升了资金安全性。Hyperliquid 在当前去中心化永续合约 DEX 市场中已占据超过 70% 的份额,几乎一骑绝尘。与之不同,Orderly 并未选择正面争夺用户,而是走「基础设施层」路线。它通过资产层、引擎层、结算层三层架构,向外部应用开放订单簿与撮合引擎,使不同前端能够快速上线衍生品交易。简单说,Orderly 更像一个交易中介枢纽:用户在前端应用下单,订单会被路由到 Orderly 系统,由其完成配对、结算与资金划转。核心产品 Orderly Chain 则承担跨链数据传递与账本记录,确保整个系统可扩展。借助这一模式,接入的每个应用都能共享流动性,避免了「流动性分散」的顽疾。近期,Orderly 还通过接入 Ceffu 托管、引入 Kronos Research 量化策略,推出 OmniVault,多链资产可统一管理并获取高收益,过去 30 天年化收益率甚至达到 26%,进一步提升了其吸引力。Hyperliquid 强调极致性能与用户体验,而 Orderly 强调规模效应与生态赋能,两者路径清晰且差异鲜明。

Hyperliquid 的优势在于对 C 端交易者的极致粘性。交易员在平台上最关心速度、深度与稳定性,当这些要素被做到极致时,就会形成强烈的网络效应:更多用户带来更深流动性,反过来又吸引更多用户,滚雪球效应逐步放大。这种模式的护城河在于高频用户的迁移成本极高,一旦适应平台的界面和速度,很难轻易更换。Orderly 的护城河则来自其「卖水给淘金者」的网络效应。它并不直接依赖单一前端应用,而是通过为整个生态提供底层服务来扩大规模。随着更多前端接入,流动性池越发厚实,所有合作伙伴都能受益,最终形成正循环。Hyperliquid 的挑战是如何在竞争激烈的赛道中保持创新和高效用户获取;Orderly 的挑战则是如何在快速扩张中持续保证技术与服务领先,同时扩大生态边界。从行业整体看,两种模式并非此消彼长,未来或将出现融合趋势:基础设施提供商可能推出自有应用,应用型平台也可能向外输出技术能力,最终形成更互联、更多元的 DeFi 衍生品格局。随着市场规模增长和机构资金入场,Hyperliquid 与 Orderly 的不同路径,或将共同推动去中心化衍生品市场迈向下一个阶段。( 来源 )

3️⃣ 【长推】解读 Vitalik 提出的精简以太坊最小 zkVM,有何亮点?

导读:总的来说,我感觉以太坊的这次精简共识路线图和 Solana 最近做 Alpenglow 和 Firedancer 升级路线上别无二致,本质上都是通过精简共识来实现性能跃进。但以太坊过去累积的技术债还是太重了,至少还需要 4-5 年的重构时间。

Haotian:以太坊过去的更新迭代都是修修补补,导致积累了太多的技术债,但这份路线图至少说明以太坊要真的推倒重来了,颇有种当初从 POW 转 POS 的魄力。就连 BLS 椭圆曲线签名都放弃了,直接要上哈希签名,因为 BLS 虽然成了信标链实现的功臣,但在全面 ZK 化问题上却成了成本、效率上最大的拦路虎,这么做目标就是让以太坊真正成为 ZK-Native 的链。

竟然同时探索 6 条 zkVM 技术路线,并不是为了通用计算,而是极致优化签名聚合这一个场景。SP1、OpenVM 通用定制的方案、Binius 和 Hashcaster 这种专用派方案等等都在同时推进。这其实引入了一种 zkVM 赛马机制,目标要让以太坊 zkVM 的性能达到最大化。但我注意到似乎 zkVM 的鼻祖。Risc Zero 似乎缺席了,但仔细想想也能理解,Risc Zero 要服务的是一个更大的通用化 zkVM 市场,以太坊只需要在签名聚合这块做极致定制,格局大了,就不屑于做专用优化了。

质押门槛从 32ETH 降到 1ETH,出块从 12s 降到了 4s,这些性能优化都是哈希签名 + zkVM 升级后直接显性效果,也达成了以太坊 L1 的进一步高性能使命。但如此一来就带来一个问题,那些只是单纯更便宜、效率更高的通用 layer2 还有啥存在价值?摆在他们眼前就一条路,转 Specfic-Chain(游戏链、支付链?),或者 Based Rollup 这类模式反而会成为主流,毕竟 L1 性能提升后,Sequencer 交给 L1 就更合理了。( 来源 )

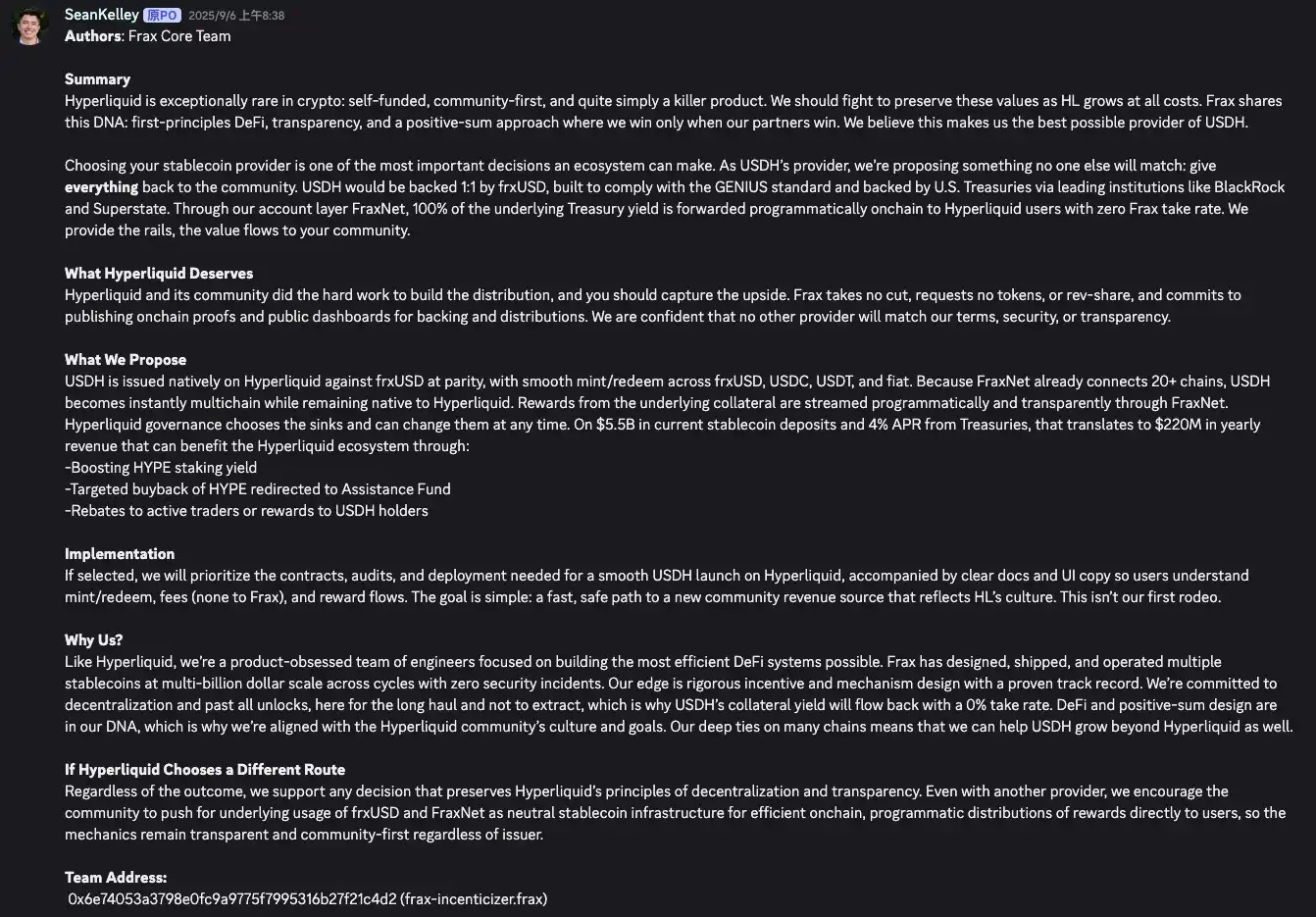

4️⃣ USDH 争夺战开启,稳定币 + Hyperliquid 概念所有人都眼馋

导读:机构不赚钱也要拿下的必争之地。

BlockBeats:近日,在去中心化衍生品交易平台 Hyperliquid 上,一场围绕原生稳定币 USDH 发行权的争夺战正式打响。9 月 5 日,官方宣布开放 USDH 的 Ticker 拍卖,截止 9 月 10 日已有 Paxos、Frax、Agora、Native Markets、Ethena 等多方提交提案,竞逐成为 USDH 的发行方。这场竞标之所以引发高关注,源于 Hyperliquid 的迅猛崛起:其永续合约月度交易量接近 4,000 亿美元,8 月单月手续费收入高达 1.06 亿美元,占据去中心化永续市场约 70% 份额。目前链上美元流动性主要依赖 USDC,存量规模约 57 亿美元,约占 USDC 总发行量的 7.8%。若转换为原生稳定币,每年利息收益或达数亿美元,这意味着巨大的价值空间。Hyperliquid 团队曾考虑自行发行 USDH,但最终决定通过公开竞标方式「下放」发行权,转向社区治理与多方博弈。官方表示将坚持「Hyperliquid-first, Hyperliquid-aligned」原则,即优先选择能最大化回馈社区、强化 HYPE 代币价值的方案。官方基金会虽持有大量 HYPE,但承诺不动用投票权,最终结果将在 9 月 14 日社区投票中决定。这一转变不仅是对中心化质疑的回应,也标志着 Hyperliquid 治理走向更开放的尝试。

围绕 USDH 发行权,各大机构纷纷亮出筹码。Paxos 强调合规优势,承诺将利息收益的 95% 用于回购 HYPE,再返还给生态,若 57 亿美元 USDC 全部迁移,每年可为 HYPE 带来近 1.9 亿美元回购盘,并借助其与 PayPal、Venmo、Nubank 等金融机构的网络资源拓展应用场景。Frax 提出更激进的「零抽成」方案,承诺将 100% 的国债利息收益返还给社区,分配完全由 HYPE 治理,强调去中心化和透明性,尽管在传统金融信誉与合规资源方面不足。Agora 则提出「稳定币发行联盟」思路,由 Agora 负责链上发行,Rain 提供合规出入金,LayerZero 保证跨链互通,并承诺收益全额分润给社区,主打中立与不与 Hyperliquid 利益冲突。Native Markets 借助 Stripe 收购的 Bridge 资质强调合规与法币通道,但因涉及 Stripe 自有稳定币 Tempo,潜存利益冲突,其优势在于更贴近 Hyperliquid 本地生态。Ethena Labs 也表达参与意愿,主打 LSD + 衍生品对冲模式,但其提案初期并未被官方回应,引发社区热议。总体来看,Paxos 代表「合规与资源」,Frax 体现「DeFi 极致让利」,Agora 强调「中立联盟」,Native Markets 主打「本土理解」,各家各有侧重。

随着投票临近,社区舆论已逐渐形成两大阵营:一派看好 Paxos,认为其合规背书和庞大资源网络能为 Hyperliquid 引入传统金融用户,同时通过 HYPE 回购形成代币需求支撑;另一派支持 Frax,认为其「100% 让利社区」的链上方案最透明可靠,完全符合 Crypto native 价值观。Agora 和 Native 的方案则因资源有限或潜在利益冲突,获得的支持度相对有限。与此同时,Circle CEO Jeremy Allaire 也在 X 平台表态称将进入 Hyperliquid 生态,并推动原生 USDC 发行,以应对潜在威胁。这场竞标不仅是 Hyperliquid 内部治理的实验,更被视为稳定币行业模式演进的试金石。过去,稳定币收益大多由少数中心化发行方垄断,而这次机构们不惜将几乎全部利息让渡给社区,标志着「稳定币 2.0」时代的开启:即稳定币发行不再以自身利益最大化为目标,而是作为争夺生态入口的「服务」,让利以换取场景分发和治理主导权。未来,若 USDH 成功上线并形成正循环,其他交易平台或公链可能会效仿,推动稳定币赛道从「寡头垄断」走向「多元群雄逐鹿」,这对 DeFi 与 RWA 结合的发展将产生深远影响。( 来源)

5️⃣ Kiwi 联创:关于构建消费者加密应用的那些事

导读:穿越虚假信号迷雾,找到真实市场验证。

Mac Budkowski:初创企业的目标是找到产品与市场的契合点(PMF),这被视为增长的魔法钥匙。然而,在加密领域,寻找 PMF 特别困难,因为环境中充斥着虚假信号。例如,Farcaster 推出的 Pro 订阅服务,在上线 24 小时内便创收超过 100 万美元,看似是巨大成功。但深入分析会发现,近一半用户粉丝数不足 100,而这款服务本是为资深用户设计的。许多人购买 Pro,并不是出于对产品的真实需求,而是为了投机:首批订阅者很快获得价值 600 美元的空投奖励,短时间就实现了 5 倍回报。这种现象揭示了加密行业的结构性扭曲:你可能在短时间内获得了亮眼的收入数据,却无法确认市场真正认可了你的产品。就像 Kiwi 的案例,早期用户购买 Kiwi Pass,看似自然增长,却包含朋友支持、理念认同以及尝鲜的成分。最终,只有部分人是真正需要产品的。这在 Web2 世界难以想象,因为收入通常被视为最坚实的指标,但在加密环境中,即便是收入,也可能成为误导性的虚荣指标。

以太坊及其所有 L2 网络合计每月约有 4500 万活跃地址,即便假设一人一个地址,全球渗透率仍不足 1%。这意味着大多数用户是极早期的创新者与尝鲜者,他们愿意在 UX 很差的情况下尝试新产品。但问题在于,这些用户的粘性远低于普通用户 —— 他们可能今天尝试你的应用,下周就去追逐下一个新热点。更棘手的是,加密市场极度多样化:开发者、艺术家、研究人员、风投、投机者、哲学家与传统金融人士并存,需求分散且常常矛盾。对于产品设计来说,你难以在不失焦点的情况下满足所有群体。与咖啡市场不同,那里能容纳很多细分赛道,但在加密世界,选择过于小众的方向可能导致无法覆盖成本。真正的大市场仍然稀少,除了稳定币、投机交易与收藏品等有限的场景外,还没有出现能容纳海量用户的应用。正如 Marc Andreessen 所言,在伟大市场中,市场会拉动产品,但加密行业缺乏这种力量。因此,信号扭曲、用户转移频繁、市场体量过小,这些因素都使得寻找 PMF 变得异常艰难。

很多人以为 PMF 等同于增长:一周 10 万次下载、月度千万级交易量,似乎都代表成功。但事实上,PMF 的核心在于留存。用户若只是进店看看就走,并不等于商店成功。像 Clubhouse 曾在短时间内爆红,却因留存不足而迅速衰落。加密领域中更是如此,许多项目靠空投或市场情绪带来短期繁荣,但留不住用户。市场潮流同样会制造幻象 ——2020 年做 NFT 市场,可能自然吸引用户,但若在 2025 年再复制同样的模式,热潮已退,结果截然不同。此外,代币价格的波动进一步加剧了留存难题。2024 年 Base 上的 memecoin 狂潮期间,许多用户宁愿去寻找下一个百倍币,也不再阅读长文或深度内容。这种注意力转移让本该因兴趣而留下的用户也流失。再加上加密世界中存在大量僵尸项目,用户的资金和精力被困其中,他们不会轻易转向新应用。最终,这导致很多项目即便短期数据亮眼,也难以建立长期稳定的用户基础,而这正是 PMF 所要求的真正意义上的市场契合。( 来源)