NFT 赛道年中报告:波动不定,谁是背后「大赢家」?

在 2024 年上半年,由于大盘不稳定,NFT 市场经历了剧烈的波动。

2024 年上半年,NFT 市场经历了剧烈的波动。

TL,DR:

总交易量数据:尽管 2024年 1 月交易量达到 12.80 亿美元,比 2023 年 1 月同比增长了 35.3%。但市场随后经历了起伏,尤其是在 5 月,交易量骤降至 7.95 亿美元,较 4 月跌幅达 42%。

多链交易量:以太坊继续主导 NFT 市场,但其市场份额在上半年有所波动,从 1 月的 66.67% 降至 4 月的 45%,随后在 5 月和 6 月恢复至 58.22% 和 62.2%。受 Ordinals 协议推动,比特币在 NFT 市场的份额显著增长,从 1 月的 9.4% 增至 4 月的 33.47%,但在 5 月和 6 月又回落至 12.37% 和 11.76%。Solana 的市场份额保持相对稳定,而 Polygon 的市场份额则出现了显著的波动。

主要 NFT 交易平台:Blur 保持领先地位,占据 46.38% 的市场份额。Magic Eden 通过扩展多链支持和空投计划,市占率扩大至 11.74%,OpenSea 市占率降至 15.96%。此外,新兴平台如 OKX NFT 和 Tensor 通过创新激励措施,分别维持和扩大了各自的市场份额。

总交易量数据:今年上半年波动巨大,五月份交易量暴跌

2023 年 12 月,NFT 市场总交易量达到了创纪录的水平。根据 NFT Pulse 的数据,比特币网络上的 NFT 销售额首次超过 8.81 亿美元,创下了单月销售的新高。这一数字显著超过了以太坊和 Solana 的销售额,其中以太坊的 NFT 销售额为 3.65 亿美元,Solana 为 3.25 亿美元。总的来说,整个 NFT 市场在 2023 年 12 月份的交易量达到了约 17 亿美元。

但在 2024 年 1 月,NFT 市场的交易量下降为 12.80 亿美元,比 2023 年 12 月下跌 24.7%。但 2024 年上半年总体交易量呈上升又下降的趋势,在 2024 年 3 月,总交易量达到高点 21.57 亿美元。五月 NFT 总交易量骤跌,从 4 月的 13.8 亿美元下降至 7.95 亿美元,降幅达 42%。比特币、以太坊和 Solana 这三大区块链上的 NFT 交易量分别下降了 80.5%、20% 和 50.1%。5 月的 NFT 交易者数量较前几个月也有所下降,特别是比特币,其交易者数量从 4 月的 39.3 万人减少至 11.44 万人。

2024 年与 2023 年的同比对比

1 月对比

2023 年 1 月:NFT 市场交易量接近 9.46 亿美元。

2024 年 1 月:交易量为 12.80 亿美元,比前一年增长了 35.3%,显示出市场持续的增长。

5 月对比

2023 年 5 月:NFT 市场的交易量为约 8.7 亿美元。

2024 年 5 月:交易量下降至 7.95 亿美元,比前一年同期下降了 8.6%,反映了市场的显著下滑。

数据来源:NFT Pulse

总结

总体来看,尽管 2024 年初的市场表现强劲,但随着时间推移,市场经历了显著的波动和下滑,特别是在 5 月份,市场的交易量和活跃度均有所下降。这表明 NFT 市场在2024 年上半年面临挑战,需要进一步观察未来的市场走势和恢复潜力。

多链交易量:BTC 市场份额不断扩大,一度超过以太坊

在 2024 年上半年,NFT 市场的交易量市场份额在不同区块链之间发生了显著变化。以下是各主要区块链的交易量市场市场份额情况:

以太坊:2023 年市场份额为 72.3%,2024 年上半年下跌后又反弹,一度失去龙头地位。

比特币:2023 年市场份额为 12.9%,2024 年上半年交易量波动剧大,市场份额一度增长到 40% 左右,又下跌回 12% 附近。

Solana:2023 年市场份额为 7.4%,但在 2024 年上半年,Solana 的市场份额显著增长,达到了 20% 左右,在市场波动中 Solana NFT 交易量市占率最为稳定。

Base:2023 年市场份额低到可忽略不计,为 2.3%。但受 MEME 及 Degen 推出 L3 的影响,其 NFT 交易量暴涨,最高涨至 10.62% 的市场份额。

Polygon:2023 年市场份额为 2.2%,但在 2024 年上半年,其交易量暴跌又暴涨,波动巨大。

数据来源:NTF Pulse

具体月份数据(数据来源为 NFT Pulse)

2024 年 1 月:BTC 在 1 月的 NFT 交易量市场份额为 9.4%,以太坊为 66.67%,Solana 为 17.75%,Polygon 为 5.9%,本月值得注意的是 Polygon 交易量随周骤跌。

2024 年 2 月:BTC NFT 交易量显著增长,主要受到 NodeMonkes 等 Ordinals collection 的推动,市场份额上涨至 18.37%,而以太坊为 62.15%,Solana 为 17.85%,这个月 Polygon 份额下跌至 1.32%。受 MEME 板块影响,本月 Base 的链的 NFT 交易量开始有起色,占市场份额为 0.15%。

2024 年 3 月:3月份,BTC NFT 交易量继续上升,占据了 26.02% 的市场份额,以太坊为 48.76%,而 Solana 为 21.44%,本月以太坊 NFT 交易量份额逐周下跌,Base 异军突起,在三月最后一周交易量市场份额达到 6%。

2024 年 4 月:BTC NFT 的市场份额达到了 33.47%,显示出强劲的增长势头,特别是在 4 月上旬,交易量份额一度超过 ETH,达到 43.5%。相比之下,以太坊 NFT 交易量市场份额下降至 45%,Solana 的市场份额略有下跌,但仍保持在 16.37% 左右,Base 则为 3%。

2024 年 5 月:5月份,BTC NFT 交易量所占市场份额出现暴跌,为 12.37%,而以太坊的市场份额则恢复至 58.22%。Solana 为 13.5%,而 Base 却涨至 10.62%。

2024 年 6 月:截至本篇文章截稿(6 月 24 日),6月份,BTC NFT 交易量所占市场份额继续下跌,为 11.76%,而以太坊的市场份额则恢复至 62.2%。Solana 降至 9.4%,Base 降至 4.56%,Polygon 反弹至 15.83%。

总结

综上所述,2024 年上半年 NFT 市场的交易量市场份额在不同区块链之间经历了显著变化。BTC NFT 交易量的显著增长主要得益于 Ordinals 协议的推动。1 月,BTC 的市场份额为 9.4%,但到 4 月这一份额已跃升至 33.47%,并在月初一度超过以太坊。尽管在 5 月和 6 月,BTC 的市场份额有所回落,分别降至 12.37% 和 11.76%,但其整体表现仍显示出强劲的增长势头。

相比之下,以太坊的市场份额虽然在上半年有所波动,但总体上仍占据主导地位,从1月的 66.67% 下降到 4 月的 45%,然后在 5 月和 6 月恢复至 58.22% 和 62.2%。Solana 表现较为稳健,而 Polygon 的市场份额则经历了较为显著的波动,尤其是在 6 月反弹至15.83%。

这些市场份额的变化不仅反映了 NFT 市场的动态性,也展示了不同区块链在 NFT 生态系统中的竞争和发展潜力。随着新协议和新项目的不断涌现,未来几个月乃至几年, NFT 市场份额可能会继续发生变化,为市场参与者带来更多的机遇和挑战。

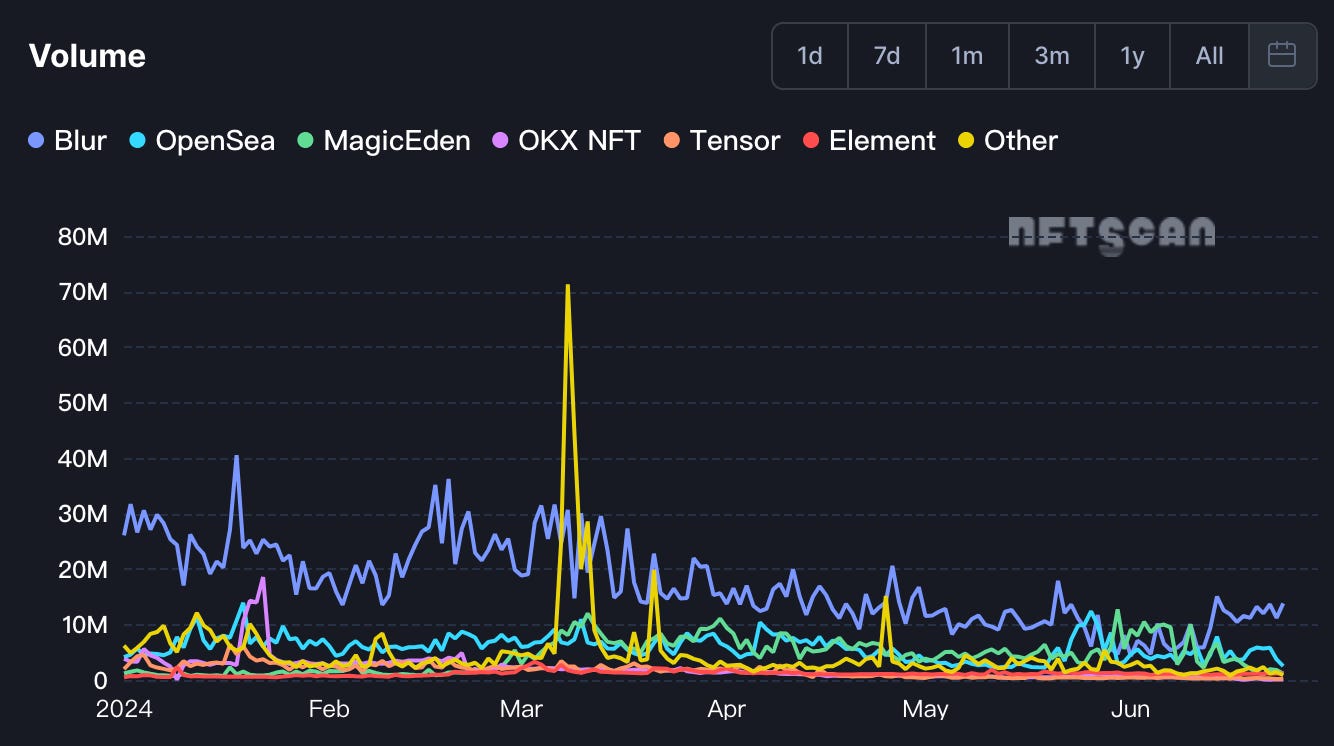

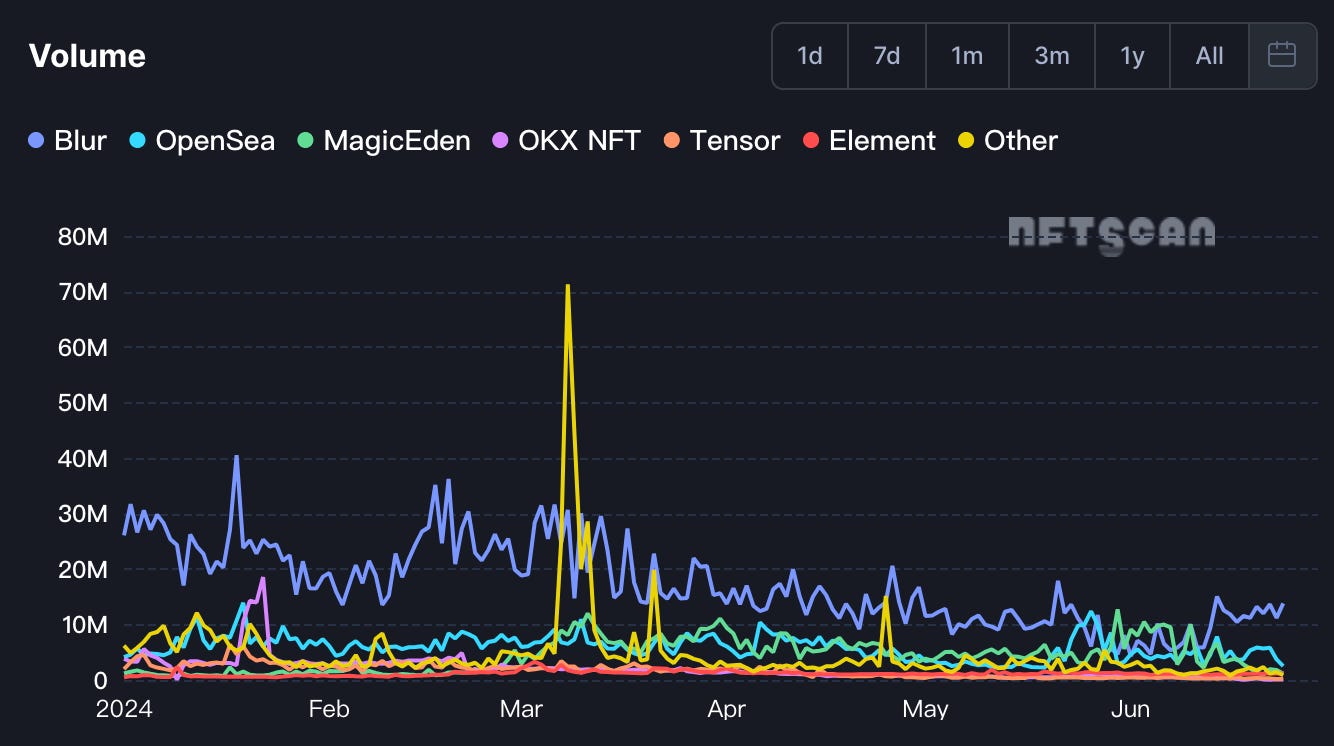

Marketplace 市占率变化:Blur 持续领先,Magic Eden 五月底及六月上旬短居龙头地位

2023 年 NFT 市场主要交易平台市占率

Blur:由于其空投激励策略、零交易费用和不强制执行创作者版税,Blur 成功超越 OpenSea,成为市占率最高的 NFT Marketplace,占据了47.61% 的市场份额。这一策略吸引了大量用户,尤其是那些希望最大化交易利润的用户。

OpenSea:尽管面临激烈竞争,OpenSea 依然保持了其作为领先 NFT 交易平台的地位,占据了 20.36% 的市场份额。作为市场的老牌平台,OpenSea 依然是许多用户的首选,特别是在以太坊生态系统内。

X2Y2:2023 年平均市占率为 8.79%,其在年初拥有相对较高的市场份额,但到年末市占率低至可忽略不计。X2Y2 在初期通过低交易费用和无版税策略吸引了大量用户,但随着市场竞争加剧,其优势逐渐减弱。

OKX NFT:2023 年 OKX NFT Marketplace 异军突起,年平均市占率为 7.4%,主要由于其专注于 BTC 生态,在下半年成为 Ordinals NFT 主要交易平台之一。 OKX 的多链支持和零费用交易使其迅速吸引了大量用户,特别是在比特币生态系统中。

Magic Eden:占据了2.66%的市场份额,主要以Solana为主的NFT市场,其份额在 2023 年末显著增长,主要得益于其扩展到多个区块链,包括 BTC 链。

数据来源:NFT Scan

总的来看,2023 年 NFT 市场呈现出市场份额的显著变化,各大 NFT 交易平台不仅在技术和用户体验上不断创新,还通过扩展多链支持和引入各种奖励机制来吸引和留住用户。这种多样化的竞争环境不仅促进了各平台的发展,也推动了整个 NFT 市场的繁荣与进步。

2024 年 NFT 市场主要交易平台市占率:截至 6 月 24 日

Blur:继续维持龙头地位,占据了 46.38% 的市场份额,其主要交易量还是来源于以太坊,Blast 链的交易量只占其 0.56%。

OpenSea:面对激烈竞争,OpenSea 在这一年并未做出什么创新的举措,导致其市占率降低至 15.96%。尽管失去了龙头地位,OpenSea 依然是市场上最重要的 NFT 交易平台之一,特别是在以太坊生态系统中拥有广泛的用户基础。

X2Y2:市占率可忽略不计,几乎从 NFT 赛道的竞争中消失。

OKX NFT:表现稳健,市占率维持在 5.37% 左右。作为一个多链支持的平台,OKX NFT 市场支持以太坊、Solana、BSC 等多个区块链,凭借其用户友好的界面和低交易费用吸引了不少用户

Magic Eden:市占率继续扩大,达到了 11.74%,成为了 Solana 及 BTC NFT 的主要交易平台,Magic Eden 的扩展策略和潜在的空投计划,使其用户量及交易量骤增。

Tensor:由于空投激励计划,作为 Solana NFT 主要交易平台之一的 Tensor,其市占率在这半年上涨至 4.49%。Tensor 的激励策略显著提高了用户的参与度和交易活跃度。

数据来源:NFT Scan

总结

通过以上信息可以看出,Blur 和 Magic Eden 在 2024 年表现尤为突出,而 OpenSea 尽管失去了部分市场份额,仍保持着重要地位。OKX 和 Tensor 等新兴平台通过创新的激励措施也在逐步扩大市场影响力。

结论

2024 年上半年,NFT 市场经历了显著的波动,整体表现不稳定。虽然比特币 ETF 的推出带来了新的资金流入,但并未明显带动整个市场的上涨。相反,近日的急剧下跌引发了市场恐慌,交易量大幅下降,投资者情绪低迷。这种市场波动显示了高风险和不确定性,未来 NFT 市场是否能迎来牛市仍然是一个开放性的问题。

ref:

https://www.theblock.co/data/nft-non-fungible-tokens/nft-overview

https://blog.sagipl.com/nft-market-statistics/

https://coinmarketcap.com/academy/article/nftgo-nft-annual-report-2024

https://coinpedia.org/research-report/nft-market-monthly-report-january-2024-analysis-and-insights/

https://doit.software/blog/nft-statistics#screen14

https://dune.com/hildobby/ethereum-nfts

https://www.coingecko.com/research/publications/market-share-nft-blockchains

https://cointelegraph.com/learn/bitcoin-ordinals-vs-ethereum-nfts

https://cryptobriefing.com/nft-market-trends-analysis/

https://www.binance.com/blog/research/binance-research-key-trends-in-crypto--april-2024-8144137577075986599

https://coinpedia.org/research-report/nft-market-monthly-report-january-2024-analysis-and-insights/

https://www.theblock.co/data/nft-non-fungible-tokens/nft-overview/nft-trade-volume-by-chain