早报|Messari:2023 年 10 大 DeFi 趋势,Mint Ventures:一览 2022 年 NFT 赛道发展,2023 加密展望:Yi He、DiscusFish、Feng Liu ...

「ChainFeeds Selection 行研早报」精选 Web3 行业每日最值得关注的事件和来自专家的观点解读

值得关注的:

【观点】Messari:2023 年 10 大 DeFi 趋势

【研究】一览 2022 年 NFT 赛道发展:NFT 借贷蓬勃发展,碎片化协议不温不火

【观点】2023 加密展望:没有大师,只有周期

【研究】NFT 的 2022:造神结束,细分开始

【研究】Solana 的兴衰史:由谎言编织的叙事,疯狂注水的各种指标

🌞 Web3 行研早报:每日早晨 9 点 30 分获取 web3 行业必读资讯,更多信息可浏览 chainfeeds.xyz,⏰ 欢迎订阅 ChainFeeds Telegram Channel 获取及时提醒

🌟【英文长推】Messari:2023 年 10 大 DeFi 趋势

导读:加密研究机构 Messari 于近日发布长达 168 页的年终总结报告,本文总结了其中关于 DeFi 的 10 大趋势,包括:去中心化应用的复仇,最后的 DeFi 独角兽 Uniswap,现实世界抵押 DeFi,非足额抵押 DeFi 借贷,流动性质押,dYdX 转向应用链,链上资产管理,新兴市场的两个真相和一个谎言;DeFi 审查;看涨解锁(Bullish Unlocks)。

The DeFi Investor: 1、去中心化应用的复仇:Uniswap、Lido、OpenSea 三个基于以太坊的 dAPPs 产生的月费加起来比以太坊还多,同时以太坊的旗舰 dApps 正迅速征服其他竞争链,如 Aave 和 Uniswap,鉴于 TradFi 的估值为 23 万亿美元,DeFi 潜力依然巨大;2、最后的 DeFi 独角兽 Uniswap:Uniswap 的集中流动性极大提升了流动性的效率,要显著改善目前的 AMM 设计已经没有太多工作要做了,然而 AMM 仍然可以围绕提供动态费用及其参考定价预言机展开竞争;3、现实世界抵押 DeFi:对现实世界资产 (RWA) 表现出兴趣的 DeFi 贷方做得非常好,如 MakerDAO 增加了 5 亿美元的美国国债敞口,DeFi 贷方似乎能更好地管理风险。【原文为英文】( 来源 )

The DeFi Investor: 4、非足额抵押 DeFi 借贷:该行业今年受到重创。如 Maple 受到 FTX 的严重影响,但如果没有非足额抵押 DeFi 借贷,加密行业就无法与银行竞争,智能合约、SBT、去中心化身份可能会使得其更加可行和去中心化,但现在预测最终如何运行还为时尚早;5、流动性质押:Lido 和 Rocket Pool 似乎是最有潜力的流动性质押服务提供商,然而,stETH 和 rETH 可能会在某个时候失去它们的挂钩,直到 ETH 最终可以解除质押;6、dYdX 转向应用链:可以更好地解决 dYdX 目前的中心化问题,虽然有一定风险,但可带来高定制性和可扩展性等好处。【原文为英文】( 来源 )

The DeFi Investor: 7、链上资产管理:尽管 ETF 在 TradFi 中非常受欢迎,但为加密货币定制的指数尚未获得任何吸引力,允许快速创建链上基金的 dApps 有望在 2023 年大放异彩;8、新兴市场的两个真相和一个谎言:碳抵消代币化协议正越来越流行,如 Nori 和 Toucan,此外,鉴于房地产市场的规模,利用加密货币的实体房地产具有潜力,但不会很快爆发。预测市场可能不会爆发,只有体育博彩和价格投机才是真正的需求。【原文为英文】( 来源 )

The DeFi Investor: 9、DeFi 审查:预计很快会有更多的监管明确性,一些协议已经开始对其站点实施限制,如 Uniswap 下架了一些代币,以及 Aave 拒绝美国用户使用。未来可能大多数 DeFi 交易需要 KYC,但无 KYC 交易也有可能被处理,30-40% 的以太坊区块仍继续处理来自美国黑名单地址的交易;10、看涨解锁(Bullish Unlocks):这是牛市的模因,但熊市需要注意解锁量大的代币。【原文为英文】( 来源 )

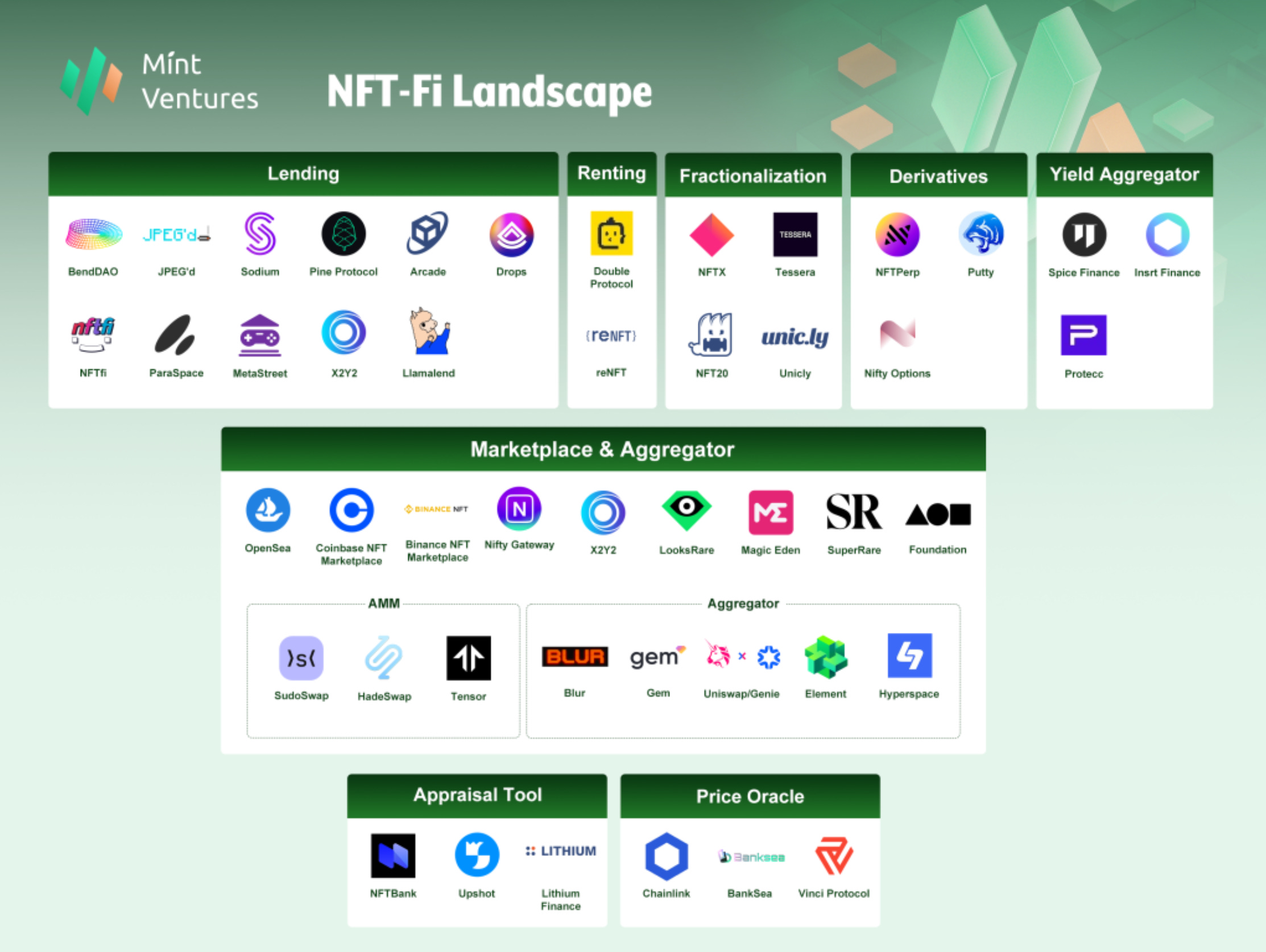

🖌️ 一览 2022 年 NFT 赛道发展:NFT 借贷蓬勃发展,碎片化协议不温不火

导读:2022 年 NFT 的资产属性和金融属性已经深入人心,加密投资机构 Mint Ventures 对 2022 年 NFT 市场交易量、碎片化协议、聚合器、借贷等领域进行了总结分析。

Mint Ventures: 1)2022 年以太坊 NFT 交易量下降十倍有余,但以太坊上 PFP 交易仍是行业主旋律,同时 IMX、BSC、Solana、Polygon 等聚集较多 GameFi、SocialFi 生态的公链内 NFT 资产交易较为活跃;2)交易市场竞争激烈:OpenSea 仍是用户基数最大、交易量最高的平台,但 Blur 等受专业 NFT 交易者欢迎的新进入者似乎有机会打破这个格局;( 来源 )

Mint Ventures: 3)NFT 聚合器平台成绩并不好:Gem 和 Genie 都没有做出很好的成绩,其市场需求和盈利模式都受到了市场质疑;4)NFT 借贷蓬勃发展:2022 年上半年 Yuga Labs 空投使得 NFT 借贷协议成为一些玩家的杠杆工具,随后在 12 月底 Ape Staking 质押功能上线时,多个借贷协议推出配对功能、质押收益池,再次吸引了不少用户参与;( 来源 )

Mint Ventures: 5)碎片化协议不温不火:早期参与碎片化业务的 Niftex 已经停止运营,Fractional.art 也改头换面为 Tessara 重新整理业务,其他的一些碎片化协议业务也没有起色;6)NFT-Fi 机枪池蓄势待发:Spice Finance、Insrt Finance、Protecc 等均瞄准了这块领域,旨在等待 NFTFi 爆发时,为 C 端用户提供更加便捷易用的产品。( 来源 )

✨ 2023 加密展望:没有大师,只有周期

导读:2023 年你有怎样的预测与期待?深潮 TechFlow 与 Hotpot DAO 将此问题抛给众多加密行业从业者们,本文是从业者们对上述问题的回答。

Yi He: 1、预测未来是最难的,新的热点通常会发生在人们没有真正谈论和预测过的领域;2、每个行业都有属于其本身的周期和进化过程,创新将会加速行业发展和采用;3、2023 年将是行业信心的「修复」之年,不要因为暂时的低谷否定整个行业的价值。( 来源 )

Feng Liu: 未来很长一段时间,值得卷起袖子在如下领域加油干:1、帮助普通用户可以「无脑」地使用加密货币技术、安全地实现资产(包括数据资产)自托管的创新型解决方案;2、推动那些具有突破性意义的区块链扩容方案从「概念验证」到真正的工程实现;3、利用链上工具、新型社交工具和声誉系统,有效组织具有一定专业能力的「职业人士」持续在具体的细分知识领域输出并贡献,愈垂直的领域,或许更容易提高粘性和认可度,并产生长尾效应;4、重寻并提倡「Crypto Native」精神。( 来源 )

DiscusFish: 1、性能带来的扩容问题是加密市场未来最大的赛道之一,大的方向需要多层网络来解决,二层网络中, ZK 胜出可能性最大,但离最终落地和使用可能还有一个比较长的周期;2、Crypto 世界里底层私钥的安全和应用的平衡问题,是一直阻碍整个行业涌现出大量新增用户的核心问题,基于 MPC 的无私钥钱包,能让用户体验和门槛更为平衡一些;3、链上的去中心化金融,包括去中心化的衍生品交易所会逐步兴起,整个 DeFi 交互的方式和可能实现的形态也会进行新的迭代,DEX 订单簿的方式会逐步完善,链上的期货衍生品和期权衍生品可能是接下来一个新的增长点。( 来源 )

🎠 NFT 的 2022:造神结束,细分开始

导读:2021 年是 NFT 开始走向大众的一年,而 2022 年则是伴随着新项目和用例不断涌出,对 NFT 的未来不断探索的一年。2022 年的 NFT 市场,从 PFP 系列的激增,到时尚、音乐、娱乐、游戏和元宇宙体验的探索性尝试,这些新想法和实验在证明它们不仅仅是区块链上的「小图片」,同时也见证了无数成功和失败。

0xLaughing: NFT 市场总市值在 3 月曾达到峰值为 349.6 亿美元,自 5 月下跌后持续低迷,总市值持续维持在 210 至 230 亿美元之间,在 11 月跌至最低仅为 208.2 亿美元,跌幅达 40.5%。NFT 的持有者人数(钱包数)维持了 2021 年的增长势头,从 144.6 万增长至 377.8 万,增幅达 161.3%。NFT 集合的数量相较于 2021 年的数量有大幅上升,年初时仅有 3.93 万个 NFT 系列,目前增加至 22.6 万个,增幅达 475%。( 来源 )

0xLaughing: Blur 这个对手真正威胁到了 OpenSea,在 11 月初 OpenSea 推出了链上版税强制执行工具作出反制,这个工具将允许创作者将不支付版税的市场列入黑名单,他们发行的 NFT 将不会上架这些 NFT 市场。随后,为了避免被列入黑名单,X2Y2 宣布取消此前的「可选版税」功能。而在 12 月,伴随着 Blur 第三轮空投计划,NFT 市场 Blur 交易额已突破 5 亿美元,Blur 的市场份额一度超过了 60%,在聚合器市场的份额超过了 86%。主要还是因为目前身处熊市,NFT 市场的绝大部分交易额是由此前已经发售的老项目们支撑起来的,这些项目并不支持目前 OpenSea 的强制版税工具,因而仍能够在 Blur 上能够顺畅交易。( 来源 )

0xLaughing: Free Mint 可以让利给 NFT 的铸造者,项目方通过 Free Mint 的方式发售前后进行炒作,进而通过版税回收收入,因而它逐渐受到了 NFT 交易者和项目方们的欢迎。借着这个势头,NFT 市场迎来了一波 Free Mint 小周期,其中也诞生过 DigiDaigaku、Gossamer Seed 等人人称道的「大金狗」项目,For The Culture、Moonrunners 等 NFT 项目也通过「倒贴钱」、「可变 NFT」等新奇创意而名声大噪。( 来源 )

🤥【英文长推】Solana 的兴衰史:由谎言编织的叙事,疯狂注水的各种指标

导读:一篇由 CharlieXYZ 撰写,JamesX 编译的,介绍 Solana 王朝兴衰史的一篇深度文章。本文介绍了将 SOL 推向顶峰的一系列谎言,如代币供应不实和 TVL 造假,Solana 被夸大的各项数据指标,包括 TPS、交易数量、开发人员人数,以及 Solana 的现状和未来发展方向。

JamesX(iZUMi Research):两个谎言:团队在 2020 年 4 月宣称 SOL 总供应量为 820 万枚,但第一个独立的第三方发现一个钱包,里面存储了 1300 万枚 SOL,团队表示其中 1130 万枚被借给了一个做市商,现在知道了做市商一定是 FTX 和 Alameda Research;随着去年 DeFi 的盛行,TVL 成为投资者关注的关键指标,团队虚构了 11 个独立开发者的身份,让大家以为他们似乎在为不同的项目工作,这些项目利用 DeFi 生态的乐高属性,重复计算了大量的资金量,导致数十亿的重复计算价值出现在 Solana 上,峰值时占据了 SOL 生态 TVL 的 70%。( 来源 )

JamesX(iZUMi Research): 三个夸大指标:TPS,Solana 使用的是调整后的 TPS,大部分都是验证者投票,只有一小部分是真正的 TPS;交易数量,与 TPS 的情况相似,验证者投票占据 90%;开发者活跃度:Token Terminal 更新了他们的图表并承认了错误,更新后的版本指出 Solana 生态只有 72 个活跃开发者,但 Solana 表示在与 Solana 整合的项目上共有 2053 名活跃的开发人员,其中 1654 人只专注于 Solana,还有 120 名全职的活跃开发人员。( 来源 )

JamesX(iZUMi Research): Solana 的现状:一直在挣扎,TVL 约 2 亿美元。在过去一年里,Solana 拥有最高的市值 /TVL 比值,现在依旧处于高位。此外,Solana 生态一直以多样化和繁荣的 NFT 生态而闻名,但近日生态上最大的两个 NFT 系列决定离开,迁移至以太坊和 Polygon。( 来源 )

🎮 Treasure DAO 迭代之路梳理:MLP 策略或是链游正确演进方向?

导读:Treasure DAO 的成功主要有两个关键因素,首先是 Loot 仿盘起家,天然具有社区文化,其次是明确的 MLP 策略,即不断推出「有点可玩性但不多」的小游戏,不断吸引用户和资金。

北辰(链茶馆): 1)起步:作为 Loot 的衍生项目,Treasure 的 NFT 也是哥特式神秘黑暗风格,但现在官方似乎在极力撇清 Treasure NFT 历史,早期项目推特已注销,官网也未提及 Treasure NFT;2)链游 + DeFi:发行 NFT 后,团队就发行了 MAGIC 代币,并为 MAGIC 量身定制了 DeFi 项目 MAGIC Farm;( 来源 )

北辰(链茶馆): 3)MAGIC 成为核心:团队发现市场对 MAGIC 的兴趣高于 Treasure NFT 后,果断选择将发展围绕给 MAGIC 赋能上;4)Life NFT:Treasure 团队联合 Jumpman 推出另一款链游 Life NFT,用户只有质押 MAGIC 才能让 Life NFT 中的虚拟人物存活,但该项目最后不了了之;( 来源 )

北辰(链茶馆): 5)Treasure DAO:Treasure 团队于 11 月正式推出了 Treasure DAO,并且移交了团队权利及指定 DAO 成为 MAGIC 激励唯一接收者,从此 Treasure 正式围绕着给 MAGIC 赋能而展开建构;6)裂变:Treasure DAO 成立之后,不断推出独立的小项目来增加 MAGIC 的使用场景,及吸纳外部链游或其它项目进来,而这些场景都需要消耗 MAGIC,最终形成了一个以 MAGIC 为核心的生态系统。( 来源 )

🗻 GMX 年度回顾:数据、进展及未来规划

导读:2022 年是 GMX 厚积薄发的一年,不仅交易量、手续费、代币价格全面上涨,甚至带动了 DeFi 衍生品赛道成为市场热点,并使 Arbitrum 成为了最受关注的公链。

CapitalismLab: 1)核心数据:年度交易总量为 850 亿美元,年度费用收入为 1.15 亿美元,年末经济收益较年初涨幅超 200%,年度新增用户数为 20 万名;2)产品迭代:年度初部署了 Avalanche GMX,四月发布了 X4 更新计划。此外,合成资产计划于 2023 年初上线,将帮助其在外汇市场获得客观交易量;( 来源 )

CapitalismLab: 3)对于 GMX 现存的主要问题,开发者已经有了明确计划,预计将在 2023 年初的更新中解决大部分问题;4)虽然 GMX 价格在上涨,但是由于协议收入也在上涨,所以估值保持稳定,FDV / 协议收入在 10 上下波动。( 来源 )

🔧【英文长推】改善代币经济学、技术升级,一览 Trader Joe 发展现状及展望

导读:在经历了 Avalanche 生态系统兴衰后,Trader Joe 选择了向 Arbitrum 进行扩张以寻求吸引流动性和可用性的新机会,那么它会成为 Arbitrum 生态主要的 DEX 吗?

Chinchilla: Trader Joe 于 2021 年 7 月 3 日进行了首次代币发行,并在 Avalanche 生态中获得令人难以置信的吸引力,但随后熊市来了,3AC 对 Avalanche 造成了严重打击。随后 Trader Joe 对其代币经济学进行了改善,旨在为 JOE 提供更多效用,但从长远来看仍然难以可持续发展。【原文为英文】( 来源 )

Chinchilla: Trader Joe 团队还进行了技术升级,但效果仍然不佳,熊市期间,Trader Joe 的收入和日活跃用户一直在持续下降。但考虑到 P/S 比率,Trader Joe 还是处于优势地位。此外,Trader Joe 的代币流通供应量一直在轻微缩减,可能是由于更多 JOE 被锁仓以用于其他用例及 90% 代币已经被铸造。【原文为英文】( 来源 )

🚈【英文】Blockworks:2022 年加密市场年终回顾

导读:本篇回顾包括以太坊、Layer2、The Cosmos、Layer1 及基础设施等领域在 2022 年的创新及进展。

Blockworks: 1)以太坊:今年以来,以太坊价格一直保持着比其他公链更强的优势,这也归功于 PoS 机制的转变,合并后超 15 亿美元的抛售压力已经从市场消除,且随着其向着以 Rollup 为中心的未来发展,L2 的采用也在增加;2)Cosmos 生态:目前总市值达 97 亿美元,有 53 个支持 IBC 的链,ICS 预计将于 2023 年第一季度推出,将降低推出安全应用链的门槛;【原文为英文】( 来源 )

Blockworks: 3)Solana:TVL 下跌了超 96%,从 120 亿美元跌至 5 亿美元以下,但随着 2023 年 Saga 和 Firedancer 的到来,仍然值得期待;4)Avalanche:于 2022 年 10 月 18 日成功实施了 Banff 升级,有了子网互操作性,该网络对开发者更具有吸引力;【原文为英文】( 来源 )

Blockworks: 5)预言机:加强预言机的安全性对于 DeFi 的成功非常重要。LINK 持有者现可以使用代币进行质押以提高网络安全和去中心化。而 Pyth 已经在 13 条链上上线;6)跨链桥:整体 TVL 大幅下降,但 Optimism 和 Arbitrum 在下半年经历了大幅增长。【原文为英文】( 来源 )