投研早报|区块链用户活跃度调查、Loot 两周年回顾:Lootverse 和 Dojo 的潜力、Delphi Digital:从 Anoma 架构角度理解「以意图为中心」

ChainFeeds Newsletter 每日精选 10 条 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📰【榜单】币圈热点新闻速览|2023.08.31

🔥 彭博分析师:比特币现货 ETF 今年通过的概率提升至 75%

🔥 美国法官驳回针对 Uniswap 和 Paradigm 上出现「诈骗代币」及第三方不当行为的集体诉讼,认为开发者不应承担责任

🔥 原生 USDC 即将登陆 Optimism 和 Base 主网

🔥 Curve 已上线 Coinbase L2 网络 Base

🔥 币安(Binance)已完成 BNB Smart Chain(BEP20)网络升级与硬分叉

🔥 OpenSea 公布「可赎回 NFT」开放标准,并向所有创作者推出基于该标准的链上可赎回支持产品

📖【目录】Web3 深度投研简报|2023.08.30

1️⃣ 数据|解析 Base 生态链上数据:NFT 和 Friend Tech 占主导,DeFi 发展不容忽视

2️⃣ 数据|区块链用户活跃度调查:以太坊仍是王者、谁在使用 Litecoin 和 Tron?

3️⃣ 游戏|Loot 两周年回顾:Lootverse 和 Dojo 的巨大潜力

4️⃣ 研究|DYDX 研报:当 9 月 V4 遇上 12 月解锁,值得关注还是退避三舍?

5️⃣ 研究|Delphi Digital:从 Anoma 架构角度理解「以意图为中心」

6️⃣ 观点|MAGIC 鲸鱼自述:为什么要卖掉所有代币?

7️⃣ 研究|zkSync 半年赚 2000 多万美金,Layer2 到底是如何盈利的

8️⃣ NFT|SEC 首次将 NFT 项目作为未注册证券采取行动,相关法案讲了什么?

9️⃣ 研究|探讨 Intent-centric 叙事的潜在商业变局

1️⃣0️⃣ 游戏|全链游戏启示录:像素级拆解产业链

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ 【英文长推】解析 Base 生态链上数据:NFT 和 Friend Tech 占主导,DeFi 发展不容忽视

导读:Variant Fund 数据分析师 J.Hackworth 分析了 Base 生态链上数据,总体而言,迄今为止的大多数链上活动主要围绕 Onchain Summer NFT 铸造和 Friend Tech,但同时 DeFi 交易量也接近 Optimism。

J.Hackworth: Friend Tech 的交易量已超过 8000 万美元,新增地址总数超过 12.4 万个。8 月 19 日,它占 Base 交易费用的 54.9% 以上,但此后活动有所减少,由于交易量下降,目前仅占 Base 交易费用的不到 10%。

虽然 Friend Tech 一直是突破性的应用程序,但大多数活动都围绕着 NFT。在过去 14 天里,47% 的地址已经收到或做了与 NFT 相关的事情,作为 Onchain Summer 活动的一部分。 NFT 相关活动也占 Base 交易量的 24%。Base 的生态系统中铸造了超过 6800 万个 NFT,大部分是「Bridge to Base」NFT(5950 万),Base 的 NFT 活动在以太坊 L2 中排名第二,仅次 Polygon。

除了 NFT 和 Friend Tech 之外,Base 也有少量 DeFi 活动,主要是在 DEX 中。过去一周,Base 的交易量超过 9670 万美元,接近 Optimism(1.2 亿美元),但仍远低于 Arbitrum(13.7 亿美元)。【原文为英文】( 来源 )

2️⃣ 【英文长推】区块链用户活跃度调查:以太坊仍是王者、谁在使用 Litecoin 和 Tron?

导读:加密 KOL Ignas 进行了一项区块链用户活跃度的调查,并整理出了 7 个重要的见解。

Ignas | DeFi Research: 1.Cardano 社区非常强大。与其他区块链相比,该调查吸引了更多来自 Cardano 的粉丝, Cardano 调查的投票者有 6.3 万人,而其他区块链的投票者约为 2.7 万人。尽管如此,64% 的投票者从未使用过 Cardano。2. 谁在使用 Litecoin?过去 7 天内只有 28 人使用过 Litecoin,而超过 97.8% 的人要么从未使用过,要么在一个多月前使用过。令人惊讶的是,Litecoin 在 DeFiLlama 上的日活跃用户数排名第五。

3.Polygon 社区也很强大。Polygon PoS 和 zkEVM 都比其他链多获得了 50% 的选票。4.BNB > SOL > AVAX。在过去 7 天内,与 Solana 和 Avalanche 相比,BNB 链的用户数量更多。40% 的投票者从未使用过 BNB Chain,而 Solana (56%) 和 Avalanche (63%) 的比例更高。5. 与除以太坊 L1 之外的任何其他链相比,投票者更喜欢使用 Optimistic Rollups。在过去 7 天内,1/4 的投票者使用过 Arbitrum,紧随其后的是 Base 和 Optimism。

6.以太坊仍然是王者。尽管市场看似平静,但 37% 的人在过去 7 天内在主网上至少进行过一笔交易。然而,17% 的人从未使用过它,可能是由于高昂的 gas 费和更便宜的替代品。7.Tron 日活第一?根据 Defillama 数据,Tron 是每日活跃用户排名第一的链,但超过 70% 的投票者从未使用过。Tron 通常用于 CEX 转账,并作为银行系统薄弱的发展中国家的支付方式。【原文为英文】( 来源 )

3️⃣ 【英文】Loot 两周年回顾:Lootverse 和 Dojo 的巨大潜力

导读:Loot 诞生于两年前的今天,是层拥有近 300 个衍生项目的巨大链上 IP。Mask Network 生态与投资主管张天然回顾了 Loot 生态 2 年的发展轨迹,认为新游戏引擎 Dojo 的诞生将带来蓬勃发展的 Loot 和全链游戏生态。

Taylor Zhang 张天然: 2021 年 8 月 28 日 Loot 诞生。这是早期的 Loot 热潮,价格在不到 10 天的时间里飙升至 20e 地板价,$AGLD 代币飙升至 5 亿 fdv,并在所有主要 CEX 上线。价格暴涨的背后是对 Lootverse 自下而上、去中心化、用「txt NFT」取代富媒体 NFT 的价值主张的认可。完全开放的故事世界和自由交易的市场的结果是衍生项目的蓬勃发展。三个月内,Lootverse 中出现了近 300 个衍生项目,其中大多数是投机性的,但也有优质原创项目,诸如:The Genesis Project、Hyperloot、Crypts & Caverns 等。

2022 年,资助为社区生态系统提供动力。在 2022 年 6 月和 9 月的第 14 轮和第 15 轮资助中,Gitcoin 为 Loot 生态系统提供了超过 20 万美元的总资金。Mask Network 也支持了 5 个关键的 Lootverse 项目。上述资金帮助项目克服了市场波动,并在加密货币冬季的低迷时期继续发展。然而,由于一系列的市场崩盘和其他一些原因,大多数社区项目很难在深度加密熊中幸存下来,到 2023 年春季,30 个 Lootverse 项目中只有约 5 个项目仍然活跃。

开启 Dojo 时代。Dojo Engine 是 Starknet 构建者构建的公益游戏引擎。它是市场上唯一可证明的游戏引擎,可证明性极大地启发了为游戏引擎构建的架构和工具。Loot Survivor 是由 Bibliotheca DAO 创建的 Starknet 上基于文本的冒险游戏。Dojo 和 Loot Survivor 都被证明是 Loot 生态系统的关键举措。他们强调了 StarkNet 在实现链上游戏体验方面的潜力。一股新的能量爆发了,现在 Realm Grant 出现了 24 项新提案。Lootverse 活动复苏,当前活跃项目的数量回到了约 30 个。Lootverse 和 Dojo 已经为催化下一代社区驱动的游戏世界做好了准备。【原文为英文】( 来源 )

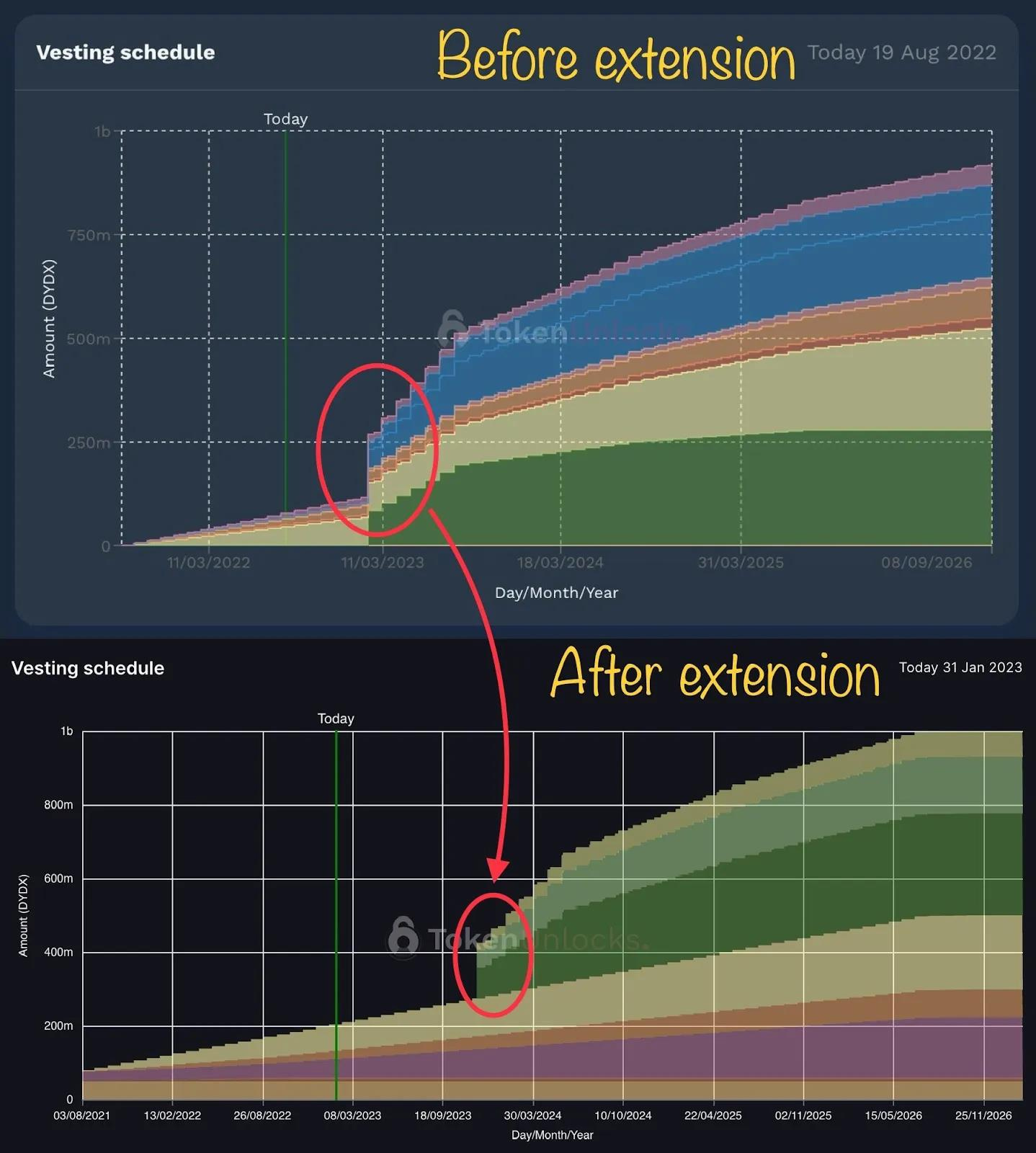

4️⃣ DYDX 研报:当 9 月 V4 遇上 12 月解锁,值得关注还是退避三舍?

导读:OUROBOROS CAPITAL 出品的 DYDX 研报,分享投资 DYDX 的几个论点,并对其认为关于 DYDX 存在的常见误解进行解答,认为 DYDX 在短期和长期都是一个交易和投资的机会。

Ouroboros Capital: 我们对于 DYDX 的看涨观点基于以下几点:1)v4 后更多人购买 DYDX 代币,因为潜在验证者积累现货代币以获取 v4 后代币应计的交易费用;2)在 v4 中实现去中心化后,产品创新将大幅增加。此外,从长期来看,我们认为以下因素将推动费用增长:1)验证者捕捉 MEV 的能力;2)通过预测市场和账户抽象等新功能的更广泛采用;3)中心化交易所的恐慌情绪将推动 DEX 增长。

我们认为 DYDX 在短期和长期都是一个交易(短期)和投资(长期)的机会。短期内,我们预计 v4 会随着代币费用的增加和验证者积累现货的需求而激发「解锁上涨」。从长期来看,我们还将其视为加密货币投资组合中的一个良好核心持仓,因为它在加密货币上升周期中具有良好的基本市场表现。除了 v4 后的新产品和永续 DEX 可能从 CEX 那里获得份额外,它还从回归加密货币的投机交易量中获得真正的价值增值好处。( 来源 )

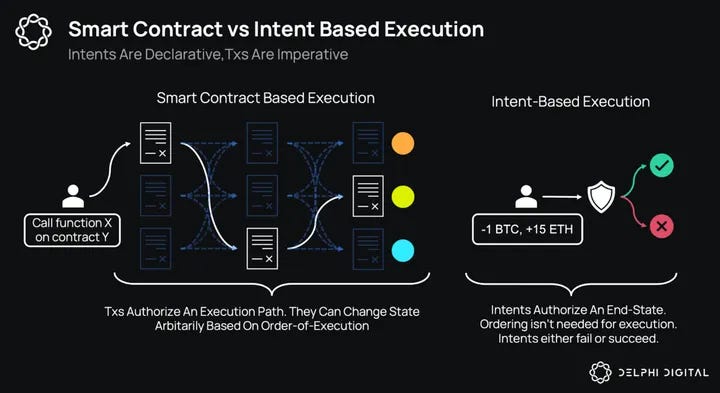

5️⃣ 【英文】Delphi Digital:从 Anoma 架构角度理解「以意图为中心」

导读:Delphi Digital 发布 Anoma 研究报告,从交易对手发现与解决、求解器激励、信息流控制、意图结算等方面分析了 Anoma 的架构。

Delphi Digital: Anoma 意图是声明性的,使用户能够专注于「什么」而不是「如何」。用户授权交易发生的状态,第三方求解器将这些意图与其他意图相匹配,以抽象出链上的复杂性。求解器运行特殊算法来实现「交易对手发现」。具有兼容偏好的意图可以通过许多不同的、复杂的方式进行识别和匹配,涉及许多独立的交易对手。求解器可以将部分解传递给其他求解器以进行协调。最终解决后,他们每个人都可以因其在解决问题中的贡献而获得公平的份额。

Anoma 中的每个帐户(用户和代币)都有一个关联的谓词,它限制了该帐户授权的可能的未来状态集。谓词的主要作用是保证原子结算。有了意图,状态改变总是二元的。Anoma 交易生命周期:用户签署意图 → 意图在 p2p 层中传播 —> 求解器匹配兼容的意图并形成 txs(交易对手发现和解决) —> txs 在链上结算。如果找到成功的匹配,意图可以在链上结算并由用户验证。一旦验证通过,用户将直接跳转到他们所承诺的未来状态,否则他们将保持当前状态。

这种设计架构开辟了许多新的用例,包括:拍卖;众筹;P2P 借贷;OTC NFT 借贷;自动化活动。Anoma 的架构还带来了新颖的原语,例如可组合隐私。当求解器在执行过程中进行协调时,我们最终会得到一个架构,其中没有任何一个观察者能够完整地了解导致最终交易结算的部分执行。【原文为英文】( 来源 )

6️⃣ 【英文长推】MAGIC 鲸鱼自述:为什么要卖掉所有代币?

导读:MAGIC 鲸鱼 ogle 指控 Treasure 团队通过 OTC 以市场价 50% 的价格抛售 MAGIC 代币,并表示其他社区内巨鲸也在抛售 MAGIC。ogle 指出 Treasure 团队对此事的隐瞒以及创始人好斗的个性使项目支持者寒心,他将抛售所有 MAGIC 代币并做空。

ogle: 团队出售:没有什么比 Treasure 的团队成员以 50% 折扣现货价即 0.28 美元出售锁定代币更悲观的了。当他们的团队不相信它的未来价值时,我为什么要持有我的代币?鲸鱼抛售:除了我自己之外,我还知道其他一些主要的 magic 鲸鱼现在或即将退出他们的头寸。根据年走势图,之前的上升走势是因为 Arbitrum Summer,现在已经在走下坡路。

团队多次向投资者撒谎,导致人们损失惨重。当有人提起这件事时,创始人 JP 就会将他们禁言并踢出社区。JP 是一个伪知识分子、自恋者,他有一个习惯,就是惹恼他最大的支持者。显然,当组织的负责人被绝大多数人都讨厌,导致人们离开或失去信心时,这个项目是看跌的。

出于这些原因以及未来的更多原因,我认为这是一个没有未来的垂死代币。 我自己完全退出,并期待从空头中获利。【原文为英文】( 来源 )

7️⃣ zkSync 半年赚 2000 多万美金,Layer2 到底是如何盈利的

导读:以太坊 Layer2 今年迎来了爆发增长,按目前的日利润计算,Coinbase 可从 Base 网络中获得 6100 万美金年度利润,秒杀业内一众公链平台或 DAPP 应用。白话区块链解析了 Layer2 项目的盈利模式和当前主流 Layer2 项目的盈利情况。

白话区块链: Layer2 项目的主要盈利模式:1. 交易费用,项目方获得的利润 = Layer2 gas - 数据计算存储费用 - Layer1 验证费用;2.MEV,由于 Sequencer 中心化的原因,一部分 MEV(最大可提取价值)也被 Layer2 项目方所赚取;3. 开发者工具和服务,Layer2 平台提供各种开发者工具和服务,为开发者提供方便和支持;4. 生态系统受益,平台可以通过 Token 持有、股权或其他方式从生态系统的增值中受益;5.Token 经济模型,Layer2 平台可以通过股权或 Token 销售等方式筹集资金,如果相关赛道爆发,Token 升值也会给 Layer2 项目方带来可观的收益。

头部 Layer2 8 月链上盈利状况(仅手续费):zkSync:340 万美金左右,自从 zkSync 上线以来,盈利能力一直处于领先,如果其他项目方进行空头分发,zkSync 收入也会随之来一波涨幅。截止主网上线至今,半年时间总共盈利 2350 万美金左右,可以确定的是,zkSync 大多数收入是撸毛党贡献的。BASE:210 万美金左右,BASE 上月底刚上线,Coinbase 平台自身所拥有的庞大流量外加土狗项目 BALD 的短期爆发,加上近期社交应用 Friend 的强势崛起,在不到两周的时间内,Friend 已经获得了 600 万美元的总锁仓价值(TVL),实现了 300 万美元的营收,并吸引了超 10 万用户。

Arbitrum:93 万美金左右,Arbitrum 近期热度下降,三四月份,Arbitrum Token 刚上线时,链上生态被带起来一波,GMX、RDNT、GNS 等项目的突出表现,导致当时热度有所上升,链上活跃度增加。Optimism:80 万美金左右,Optimism 生态一直处于不瘟不火的状态,三四月份 Arbitrum 生态的崛起使得同为 OP 赛道的 Optimism 也获得部分链上玩家的关注。而最近,由于 Coinbase、BNB Chain、Worldcoin 等项目相继选择基于 OP Stack 发链 ,使得 Optimism 生态也连带受益,链上活跃度出现小幅增加。( 来源 )

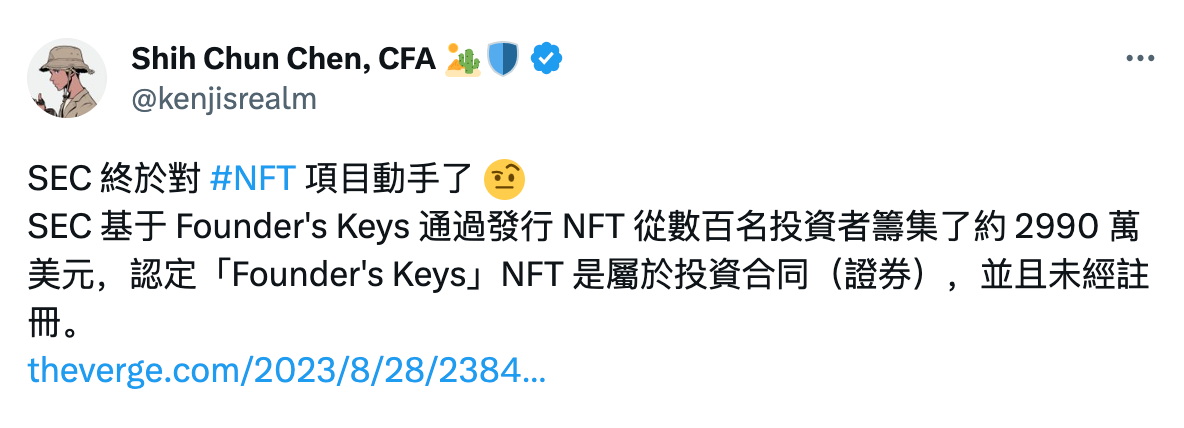

8️⃣ 【长推】SEC 首次将 NFT 项目作为未注册证券采取行动,相关法案讲了什么?

导读:SEC 基于 Founder’s Keys 通过发行 NFT 从数百名投资者筹集了约 2990 万美元,认定「Founder’s Keys」NFT 是属于投资合同(证券),并且未经注册,争议也开始浮现。加密货币 KOL Shih Chun Chen 整理法案中于 NFT 相关的重点。

Shih Chun Chen: 2023 剩四个月,个人认为最重要的莫过于美国对加密产业的法律法规制定,目前已知《21 世纪金融创新与科技法案》(Fit21) 和《负责任的金融创新法案》(RFIA) 正密集的讨论推进,其中 Fit21 法案将在 9 月 12 日进行投票... 其法案对于为 Cryptocurrecy 定义与区隔做出了较明确的指引,也对中心化实体和去中心化实体的做出了明确区分。

但法案还未包含 NFT 这种非同质化的代币的规范。以下几个法案重点:1)主张数字资产由 CFTC 和 SEC 共同管理,以 CFTC 为主,SEC 为辅。法案中将数字资产分为数字商品、受限数字资产和支付稳定币。2)数字商品由 CFTC 管理,受限的数字资产由 SEC 管理。支付稳定币可以在 SEC 和 CFTC 监管的场所进行交易,但 SEC 和 CFTC 均无权监管稳定币或稳定币发行人。3)什么是数字商品?法案规定当数字资产的相关区块链网络同时满足以下两个条件时,该资产被认定为数字商品:1. 功能网络 functional network ;2. 去中心化 decentralized network。( 来源 )

9️⃣ 【长推】探讨 Intent-centric 叙事的潜在商业变局

导读:Intent-centric 是一个宏大叙事,尤其是 AI 人工智能加持下,Intent-based 生态似乎喷薄欲出。然而事实上,AA 钱包这种最基础的 intent 叙事目前都只能在幕后默默耕耘。加密研究员 HaoTian 撰文探讨 Intent-centric 的可预期商业变局。

Haotian: 1)重新排序 DeFi 协议和产品的生态结构,Wallet 会成为真正的前端入口?Intent 的过程本质上是一个链下预处理黑盒子,钱包完全可以成为用户 intent 意图预处理中心,用来搜集和预处理用户的交易需求,进而链接后端一切 DeFi 协议展开交互,而 DeFi 协议也可不再依赖前端引流。唯有此,基于此钱包做入口收买路钱的商业潜力才能显现。

2)「链下」预处理 + 链上结合的范式会成为主流,UniswapX 成为 DeFi 交易中枢?链下预处理环境成熟稳定后,UniswapX 的市场效应才会显现。这里的「链下」是一套 Solver 预处理机制,也需要遵循开放、透明、分布式、无许可等基础规范,并非传统意义上的链下 client 客户端服务器,可视为已有智能合约框架的结构化意图延展。Flashbot 2.0 SUAVE 链架构中的 MEV-geth 和 MEV-relay 等服务节点相对以太坊主网就是一个「链下」延伸,但它本身也是一条独立运行的链。这种通过其他链预处理方式和主链交互思路,其实就是一种链下预处理的结构化意图实现方式。Rollup layer2 本质上也是这种思路。

3)Solver 求解器的多种实现路径:Super Smart Contract 或 AI。未来的 Solver 求解器分两个层级进阶,较近的一层:SSC 超级智能合约,和 AA 合约钱包实现路径趋近,组合方式更复杂;较远的一层:AIGC 自动化执行,也是 Paradigm 提出 Intent-centric 概念后最令大家憧憬的一点。用户只需和 AIGC 对话聊天,AI 就会自动帮用户完成复杂交易。但这一过程落地很难。一方面,AIGC 的语义理解模型揣摩用户意图很难百分百精准;另一方面,AIGC 理解用户意图后,还要实时计算各 DeFi 协议交易深度、审计、了解各条链之间的通信规范等,这非但考验 Database 的数据容量,得达到实时、学习、分析、判断、应用的「智慧」程度,才能应对复杂的 DeFi 环境。( 来源 )

1️⃣0️⃣ 全链游戏启示录:像素级拆解产业链

导读:PSE Trading 分析师 @Minta 撰文介绍全链游戏的基本概念及意义,随后对 Web2 和 Web3 的游戏价值链进行对比,最后对全链游戏产业链中的基建层、中间件和分发商进行拆解,盘点其中相关项目。

@Minta: 全链游戏(Full on-chain game)将游戏逻辑和数据完全存储在区块链上,运行和互动依赖智能合约来实现。游戏上链的意义包括:1)增加可组合性:通过智能合约构建安全审计、访问控制和资源计量等更多游戏模块和更多 UGC(用户生成内容)模块,从而降低游戏内容生产门槛,提升游戏可玩性和内容可组合性;2)开放经济:玩家能以更灵活的方式参与游戏内的经济活动。全链游戏产业链可分为四个关键层次:基建层、中间件层、服务 / 工具层和应用 / 游戏层。

基建层:1)游戏公链:据 Footprint 数据,目前 BNB Chain、Ethereum、Polygon 和 Wax 在 GameFi 领域处于领导地位,超过 80% 的链上游戏在它们上部署。2)游戏引擎:MUD 是 Web3 游戏引擎的开创者,具备先发优势,且拥有庞大玩家社区;Curio 的 keystone 专注于增加区块链 ticks;Argus 专注于各种扩展解决方案,以及建造不同框架来设计游戏;Dojo 侧重于建造一个所有逻辑都可被证明已在链下执行的游戏。3)通讯结构:Web3 游戏参考 ECS 架构开发了 ARC(Action Registry Core),游戏核心单位为 Action,链上只储存游戏结果,其他数据储存于线下,通过数据索引器和数据中继基础设施调用。4)渲染层:分布式渲染协议 Render Network 连接了创作者和拥有空闲 GPU 的普通用户,实现共赢。

中间件层:1)SDK 集成:针对细分功能提供 SDK,方便开放者一键部署,包括 SDK 商店、NFT 市场、游戏内服务等。2)一站式服务提供商:Forte 旨在为开发者、社区和玩家构建无障碍区块链游戏生态系统,服务涵盖游戏开发的全生命周期,为游戏创作者提供资助基金;咨询 / 孵化服务,帮助 Web2 开发者和游戏进入市场。3)通讯协议:XMTP 的目标是构建一个统一的去中心化收件系统,为所有 Dapps 提供通信基础设施;Web3MQ 在 XMTP 的形态上进行延展和完善,提供了一个包含推送、聊天和社区功能的多合一通信解决方案。4)经济系统监测工具:Machinations 为游戏开发者提供了一种可视化方式来设计和优化游戏的经济循环,目前已与 20 多个 Web3 游戏展开合作。

渠道 / 分发商:1)经典 Web2 路线:Xterio 将在 PC 和移动设备上发布多种跨平台游戏,分发数字藏品;Cartridge 是 Starknet 生态游戏集成平台,定位是 Web3 Steam;Createra 是 a16z 投资的 UGC 元节引擎,使创作者能创建、分发和 MetaFi 游戏。2)Crypto Native 之路探索:Carv 是从成就系统切入的 GameID 平台,根据用户过往链上数据计算声誉分,完成成就可领取对应 SBT。整体 GameID 以声誉分 + SBT 呈现;DeQuest 从 Quest 系统切入,使 GameID 以虚拟形象呈现;Parami Protocol 是一个 ERC5489 协议,可将 NFT 变为 Web3 内容发现网关。3)公链、交易所孵化:Stepn 是一个典型案例,其从 0 到 1 的关键一步是在 Solana 黑客松获奖,获得了初始资源。( 来源 )