投研早报丨稳定币的机会:信用卡网络带来的启示 / Kyle Samani Token 2049 演讲:为什么 Solana 将超越以太坊 / L2 网络交易排序策略对比分析:Timeboost、OP PGA、Fastlane 及 OEV Network

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2024.9.21

🔥 Shezmu 遭黑客攻击后暂追回 282 ETH,当前暂停 DApp 交互

🔥 LayerZero:ZRO 空投认领结束,未申领代币将重新分配

🔥 Circle 创始人:正在推进 IPO 计划

🔥 Eigenpie:EGP IDO 已正式上线 Magpie Launchpad

🔥 MicroStrategy 以 61750 美元均价购入 7420 枚比特币,总价 4.58 亿美元

🔥 Sky 联创:接下来数月将会在 Solana 以及 Wormhole 上启动流动性激励

👨💻 ChainFeeds 投研简报 |2024.9.20

1️⃣ 观点|风投 vs 游资的退出博弈,从 Friend.Tech 聊起

2️⃣ 链游|链游在韩国:玩家不抵触上链,但对发行商的贪婪心存顾虑

3️⃣ 观点|Kyle Samani Token 2049 演讲:为什么 Solana 将超越以太坊

4️⃣ 观点|YBB Capital:为什么以太坊陷入了危机四伏的境地?

5️⃣ 项目介绍|获 Coinbase 与 Paradigm 加持,一文读懂 AI+Web3 项目 Vana 核心架构逻辑

6️⃣ 观点|DePIN 的未来潜力被低估,多领域互操作将带来巨大机遇

7️⃣ 稳定币|稳定币的机会:信用卡网络带来的启示

8️⃣ 研究|L2 网络中交易排序策略对比分析:Timeboost、OP PGA、Fastlane 及 OEV Network

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

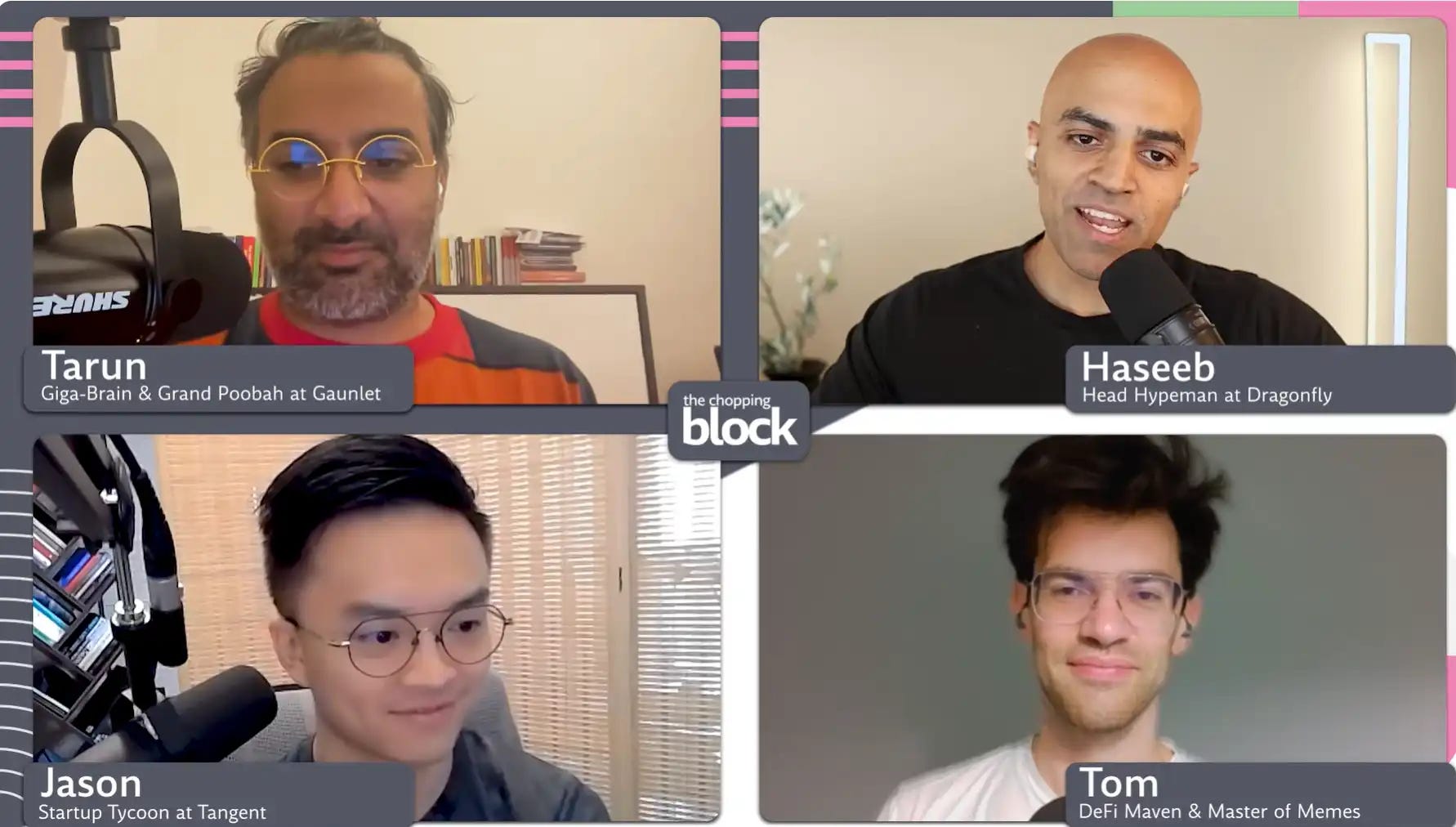

1️⃣ 风投 vs 游资的退出博弈,从 Friend.Tech 聊起

导读:Unchained 邀请 Dragonfly Capital 的管理合伙人 Haseeb Qureshi 和 Tom Schmidt、Robot Ventures 的管理合伙人 Tarun Chitra 以及 Tangent 的联合创始人 Jason Choi,探讨了 Friend.Tech 代币价格大幅下跌对项目规划和用户留存的影响,以及风投和流动性基金在加密市场中的不同作用。

Unchained: Jason: 我确实买了那些代币,在 Friend.Tech 上亏得挺惨的。我有很多空投和 Key,还加入了俱乐部,并且在这个平台上很活跃。至少在公开的钱包中,我当时可能是全球最大的持币者之一。所以现在我的代币价值缩水了 96%,但我仍然觉得,他推出了一个我们喜欢的应用,至少在一段时间内,人们确实使用了这个应用。他也算是公平地发行了这个代币,没搞什么大规模的内部销售,我认为他真正的问题在于用户留存情况和代币发行的时机。一个匿名开发者创建了一个应用,大家都围绕它展开讨论,这就是加密领域的典型现象,在上一轮的 DeFi,我们见过很多这种情况,但在这一轮周期里不多了。某个话题会引起所有人的注意,大家会为此热议好几周,这就是 Friend.Tech 的时刻。而且从这个项目中也催生很多克隆版本,比如 AVAX 上的 Stars Arena,还有其他一堆的模仿者。这让我想起了上一个 DeFi,所以我很兴奋,觉得也许我们会从这里看到一波新的社交应用浪潮,但目前还没有发生。

Tom: 我觉得这类事情涉及团队的责任感或者所谓的「跑路」行为。最严重的跑路可能就是那些最糟糕的 ICO—— 募集了一大笔钱,许下了一堆承诺和愿景,但最后什么都没交付。我觉得这些是 2017 年那波项目中经常被指控的团队,然后你再看一些代币或 NFT 项目,像 Stoner Cats 这样的项目,也许没有承诺要开发电视节目,但如果你只是卖一个 JPEG,那还算过得去。还有一些迷因币,它们没有任何预期或承诺,也没有任何明确的愿景,它们就只是它们自己而已。Friend.Tech 的团队并没有分配代币,他们只是开发了一个产品,但我觉得大家似乎对 Racer 和 Friend.Tech 团队的愤怒比对其他团队还要多。相比那些什么都没做的团队,Racer 反而承受了更大的压力,这有点奇怪。因为团队没有保留代币,而是通过交易费来赚钱 —— 他们靠平台的交易费赚了大约 5000 万美元。通常这些收入会进入 DAO 的资金库,团队也许可以从中获得拨款,但在 Friend.Tech 的情况下,所有的收入都被完全私有化了,团队直接从这些交易费用中获利。

Haseeb: 确实,大家愤怒是因为大家都知道 Friend.Tech 这家公司在一年半的时间里通过交易费赚了 5000 多万美元,但这些钱没有流入 Friend.Tech 的代币。我看到 Hasu 具有挑衅性提出了这个观点,当发行代币时,大家自然会理解这意味着这个代币会在产品的生态中积累价值,但这个代币好像是用来加入俱乐部什么的,它并不是从这个业务中积累价值的那个东西。业务积累了 5200 万美元的价值,仅此而已。所以,至少有一个合逻辑的抱怨就是他们明知人们有这种期待,但依然选择了这种方式做事,违反了预期。

Tom: 我觉得如果是一个更传统的项目,团队分配了代币,然后团队通过卖代币赚钱,资金流入多签钱包,接着团队跑路,这样的情况下,人们有更多理由感到不满。但在 Friend.Tech 的案例中,从开始到现在,关于交易费的流向、支付方式、系统运作等一切都是非常透明的,没有任何改变。所以,表面上我能理解为什么人们会有负面情绪,但在更深层次上,我认为这并没有那么大的问题。我觉得 Friend.Tech 的设定有它独特之处,它本质上就是一个迷因代币,这从一开始就很明显。( 来源 )

2️⃣ 链游在韩国:玩家不抵触上链,但对发行商的贪婪心存顾虑

导读:加密货币 KOL 1mpal 分析了韩国玩家对区块链游戏的复杂态度,包括代币发行、法律监管和玩家年龄等关键因素。指出韩国市场对区块链游戏的抵触情绪源于对发行商贪婪行为的反感,以及法律对游戏内交易的严格限制。

1mpal: 韩国玩家对游戏发行商的看法一直较为负面。在 2010 年代,韩国三大游戏公司 ——NCSoft、Netmarble 和 Nexon—— 被统称为「3N」,且并非褒义。他们常常受到指责,认为阻碍了韩国游戏行业的发展。由于这种坏名声,代币发行迅速被认为是剥削性行为。WeMade 在韩国引领了 P2E 叙事,出售了大量 WEMIX 以收购另一家公司。这一举动被普遍认为是贪婪的行为,该公司不仅从游戏本身获利,还从代币销售中获利。因此,如果你想在没有任何负面反应的情况下将韩国玩家引入区块链游戏,你需要解释你的代币「不会直接使发行者或风险投资公司受益」。这很难推销,最好的声明是:「我们不发行代币。」

在韩国,年轻投资者的数量相当可观。他们反应敏捷、聪明且信息丰富。由于知道 P2E 模型往往会崩溃,他们避免陷入死亡螺旋(death spiral)。假设以年轻受众为目标将是赢得韩国玩家的关键是错误的。当你查看韩国成功的区块链游戏(或应用)的用户人口统计数据时,结果非常有趣。MIR4、MUDOL、STEPN 和 SuperWalk 的核心用户群体由 30 多岁和 40 多岁的男性组成。他们往往对社区噪音麻木,有趣的是,他们对区块链游戏的强烈反对意见较少。我曾经为韩国的一个门户网站撰写了关于 MUDOL 继任者的博客指南。也许年轻投资者已经不再关注,认为 MUDOL 是一个失败,但直到今天,仍有超过 350 人使用我的邀请代码注册了他们的第一个海外中心化交易所(CEX),而且这些人都是 40 多岁。

许多游戏项目仍将韩国视为一个有吸引力的市场,这并非没有理由。这里竞争非常激烈,MMORPG(大型多人在线角色扮演游戏)的 ARPPU(每付费用户平均收入,Average Revenue Per Paying User)很高,游戏质量出色,同时也是全球第四大游戏市场。然而,关于其潜力的一些说法存在夸大的成分。我与很多玩家交流过,尽管他们可能对区块链游戏本身持怀疑态度,但他们很少讨厌「区块链」这个关键词。他们担心的是游戏发行商的贪婪,以及当代币价格崩溃时,普通玩家可能会受到影响。( 来源 )

3️⃣ Kyle Samani Token 2049 演讲:为什么 Solana 将超越以太坊

导读:Multicoin 联创 Kyle Samani 在 Token2049 大会上发表主题演讲《Why SOL Will Flip ETH》,指出 Solana 愿景是打造「去中心化纳斯达克」,并在不断优化用户体验的过程中逐渐实现这一愿景。凭借代币扩展功能、Firedancer 客户端及硬件扩展,Solana 展现了强大的增长潜力和长期竞争力,已逐步赶超以太坊的关键链上指标。

Kyle Samani: 在讨论 Solana 之前,我想再提一点:以太坊已经不再是价值捕获的中心。以 Rollup 为核心的路线图明确将交易费和 MEV(最大可提取价值)费用从 L1 转移到了 L2、L3 甚至 L4。虽然这一路线图成功将交易推向了 L2 层,但也因此把大部分价值创造从以太坊这个资产上移走了。

这些人会告诉你,你仍然可以将以太坊用于数据可用性(DA),这确实没错。但我会在接下来的几张幻灯片中展示,DA 的价值几乎为零。以太坊和其他地方有足够多的 DA 可用。人们最后会说以太坊的价值源于「ETH 是货币」,但这完全是无稽之谈。这种说法本质上是个循环论证,无法证伪,他们只是强加他们的信仰给你,根本没有任何逻辑可推导。判断某样东西是否是货币的试金石很简单:去咖啡店问问他们咖啡是怎么定价的。如果他们用 ETH 定价,那 ETH 就是货币。如果是美元,那美元就是货币,这就是判断货币的标准,其他都不是标准。

首先,区块链系统本质上是金融系统。我们可以看到,Solana 的链上交易量在过去一年里基本赶上了以太坊,有时甚至超过了以太坊。这是我们认为最重要的指标,毕竟区块链的核心作用就是进行交易。接着,我们来看第二个指标:验证者奖励。Solana 在这方面也已经赶上了以太坊,一些星期 Solana 的验证者奖励甚至超过了以太坊。

最后一个指标是稳定币的转账量。虽然在这方面 Solana 仍然落后于以太坊,但其增长速度惊人。大约一年前,Solana 的链上稳定币转账量是以太坊的 1/10 到 1/20,而今天它已经接近一半,这表明资金在 Solana 链上流动得越来越多。如果你相信这些指标会继续保持相同的增长趋势,那么可以合理地推测,Solana 的市值也将朝着同样的方向增长。( 来源 )

4️⃣ 【英文】YBB Capital:为什么以太坊陷入了危机四伏的境地?

导读:随着以太坊逐步实现模块化愿景,理想主义与市场需求的冲突变得越来越突出。尽管技术进展显著,但外部流动性不足,加上 Layer 2 项目的激烈竞争,使以太坊陷入困境。YBB Capital 分析了以太坊目前面临的内部和外部危机,分析了其在技术、市场、社区以及人性方面的矛盾和挑战。

YBB Capital: Vitalik 在 2018 到 2019 年设定了以太坊的终极愿景,即通过完全模块化实现分形扩展性。核心思想是将基础层优化为数据可用性层,同时无限扩展上层,从而绕过区块链三难问题,使以太坊成为无数链的结算层,并最终实现区块链可扩展性的终局。尽管这个愿景正在逐步实现,市场却并不买账,TON 和 Solana 等新兴项目在二级市场表现抢眼,反而让以太坊陷入了困境。

Layer 2 项目去中心化排序器虽然在技术上可行,但从人性的角度来看,大多数项目不太可能放弃排序器带来的巨大利润,除非去中心化能带来更高的代币价值。换句话说,尽管 Layer 2 具备去中心化的能力,但由于项目方利益驱动,排序器去中心化进程往往会被搁置。

Layer 1 和 Layer 2 之间的同质化竞争日益加剧,几乎所有 Layer 2 项目都在争夺相同的用户基础,甚至与以太坊主链用户群体重叠。这导致了 Layer 2 的碎片化和流动性匮乏的局面,恶性竞争让整个生态系统陷入困境。

Vitalik 虽然是区块链领域的技术先锋,但他对去中心化应用(DApps)和去中心化金融(DeFi)的理解存在不足。例如,他对 ZK(零知识)技术的过度推崇忽视了这一技术的用户友好性和生态系统建设的挑战。Vitalik 倡导的许多技术路线并未如他所预期的那样在市场上取得成功。

从 2016 年的 ICO 热潮到 2022 年的 P2E 泡沫,区块链行业见证了多个时代的庞氏骗局和新叙事,这些叙事推动了行业的快速膨胀。如今,这些泡沫逐渐破灭,许多项目自我瓦解,宏大叙事失败。现实与虚拟的脱节问题再次浮现,区块链行业亟需找到真正的价值创造方式,而不仅仅依赖虚拟经济的炒作。【原文为英文】( 来源 )

5️⃣ 【长推】获 Coinbase 与 Paradigm 加持,一文读懂 AI+Web3 项目 Vana 核心架构逻辑

导读:加密货币 KOL 陈剑介绍了 AI+Web3 项目 Vana 的核心架构 DLP(Data Liquidity Platform,数据流动性平台)的逻辑。DPL 类似于「数据 DAO」,用户可以创建或加入 DPL,贡献自己的数据来赚钱。同时,DPL 排名越高,获得的激励也越多。DPL 创建者和参与者将获得代币激励,最高可分配到 17.5%。

陈剑Jason: 把 AI+Web3 项目分类的话自下到上可以有三层:数据、算力和应用,从产业链的流程来看则是先有数据→再叠加模型→然后用算力训练→最后输送给应用,所以数据作为产业链的最上游,以及其稀缺性来看,也是估值天花板最高的一个板块。

但 AI 领域的数据问题,以及为什么 Web3 能解决这问题,我相信大家已经听的耳朵都磨出茧子了,翻来覆去就是什么邪恶无耻的大公司把用户贡献的数据拿去卖钱的车轱辘话,主要是这玩意现在问题就是非常大,但又一直没办法去解决,最典型的案例是 Facebook 的 Meta pixel,全球有 30% 的网站都安装了这个脚本,会把你使用的数据直接发送给 Facebook,以及 Reddit 和谷歌达成的 6000 万美金合同,直接把用户的数据给谷歌拿来训练,Youtube、Twiter 这些不用说了屁股也一定都不干净,所以如果区块链能把全球最具备红利产业的 AI 数据平权这么大的问题解决了,那就真从被贴上赌场标签上升到全村的希望了,这是一个光伟正又能融大钱的赛道,所以那些板正的大 VC 就喜欢投。

这些年解决数据平权的项目有很多,思路也千奇百怪,但发展的体系化是肉眼可见的在趋于成熟,从一开始只简单将数据上链用于完成确权这个动作,到现在一站式平台化的完善,下图是 Vana 的架构,其实非常简单只有两层,底层的数据流动性层 DLP 负责完成收集数据与上链的阶段,上层的数据应用层 DPL 则给应用提供规整的可使用数据,而整个 Vana 中最核心的就是 DPL,这也是经济模型与空投中最大的一个板块。

DLP 并不只有一个,而是由很多个组成,每个 DLP 都拥有独立的智能合约、验证方法、节点等体系,值得注意的是尽管申请创建 DPL 是无门槛的,但在主网上将会只有 16 个 DPL 的插槽,而在目前的经济模型中 DPL 的创建者与参与者将会在两年分到 17.5% 总量的 Token 激励,并且排名越高的 DPL 获得的激励比例也越大,所以这块肉很肥,竞争也很激烈,而 DPL 的运作机制也是 Vana 的核心。( 来源 )

6️⃣ 【英文长推】观点:DePIN 的未来潜力被低估,多领域互操作将带来巨大机遇

导读:加密货币 KOL EV3 Sal 分析了 KOL knower 写的关于 DePIN 的报告,并对其中的内容提出了一些不同的观点和见解。EV3 Sal 认为虽然报告提供了非常有价值的见解,但数据过于保守不够乐观,没有全面展现出 DePIN 网络的潜力。

EV3 Sal: 以下是我的分析:关于移动 DeWi,knower 提到数据卸载市场的年经常性收入(ARR)预计为 5000 万美元。然而,某些上市公司的季度收入都已经超过了这个数!我不同意报告中认为固定无线网络的未来比移动网络更加不确定的观点。移动网络连接的是人与人,而固定网络连接的是地点与地点,这两者有本质的区别 —— 你在为固定用户(如家庭或企业)和移动用户(如个人设备)设计无线网络时,方式应该是完全不同的。

这种差异会进一步影响市场结构,比如定价方案(按人头收费 vs 按家庭收费)以及单位经济效益(移动网络的每 GB 利润率更高,而固定网络的用户留存率更高)。

此外,报告忽略了去中心化 VPN,而我们认为它也是 DeWi(去中心化无线网络)的一部分。DeWi 网络的核心任务是将数据从一个地方传输到另一个地方,而 VPN 的工作是以私密的方式完成这一任务。全球 VPN 市场的年收入高达 500 亿美元。

knower 认为 WiFi 是 DePIN 中「最不具吸引力」的细分领域之一。对此我们完全不同意。WiFi 是全球最普及的无线协议 —— 它是真正的公共产品。将公共产品货币化的想法是错误的 —— 微薄的利润率不是问题,反而是优势。真正的问题是,如何利用现有的全球 WiFi 硬件、供应商和用户生态系统,来构建一个有竞争力的生态?我们相信答案其实在于全球利润最丰厚的业务之一:广告。【原文为英文】( 来源 )

7️⃣ 【英文】稳定币的机会:信用卡网络带来的启示

导读:Variant 团队 Alana Levin 讲述了稳定币在支付系统中的潜力,并通过类比信用卡网络来分析其带来的商业机会。

Alana Levin: 对消费者和商家来说,所有稳定币应该都感觉像美元。但是实际上,每个稳定币发行机构处理美元的方式不同 —— 这源于不同的发行和赎回流程、支持每种稳定币供应的储备金、不同的监管制度、财务审计的频率等。协调这些复杂性将是一项大生意。

我们以前在信用卡上也看到过类似情况。消费者使用几乎但不完全等同于美元的资产进行消费(这些资产是基于美元的贷款,但由于人们的信用评分不同,这些贷款不是可互换的)。有一些网络,比如 Visa 和 Mastercard,负责整个系统内支付的协调。两种系统中的利益相关者也(或可能最终)会非常相似:消费者、消费者的银行、商家的银行和商家。

信用卡网络和稳定币网络第一个不同点在于跨境交易。如果上述场景中,消费者是美国人,而餐厅位于意大利,消费者想用美元支付,而商家想收到欧元,现有信用卡将收取高达 3% 的费用。而在去中心化交易所上的稳定币转换费用可能低至 0.05%(差异为 60 倍)。将这种费用降低的幅度应用于广泛的跨境支付中,稳定币在全球 GDP 中增加的生产力就显而易见了。第二个不同点在于企业对个人的支付流。从授权支付到资金实际离开支付方账户的时间非常快:资金一旦被授权,便可以立刻离开账户。即时结算既有价值也备受期待。此外,许多企业拥有全球化的员工队伍。跨境支付的频率和金额可能远远高于普通消费者。全球化的劳动力继续增长,这将为这一机会提供强大支持。

前面例子主要描述了支付编排的角色。这是因为转移资金是一个大生意。Visa、Mastercard、American Express 和 Discover 的市值都至少达到数百亿美元。总的来说,它们构成了超过 1 万亿美元的价值。多个信用卡网络能够在市场中共存,表明竞争健康且市场规模足够大,可以支持大型企业。类似的稳定币编排竞争在成熟市场中可能也会存在。我们目前仅处于稳定币基础设施具备规模化成功能力的 1-2 年内。还有足够的时间让新创业公司追求这一机会。【原文为英文】( 来源 )

8️⃣ 【英文】L2 网络中交易排序策略对比分析:Timeboost、OP PGA、Fastlane 及 OEV Network

导读:Delphi Digital 介绍了 Arbitrum 推出的 Timeboost 拍卖机制,通过拍卖来决定交易的优先级,竞标胜者可以获得 200 毫秒的「快速通道」优势,并对比了其他 L2 中交易排序策略。

Delphi Digital: Timeboost 是 Arbitrum 推出的一项新的交易排序策略,它用拍卖机制替代了传统的「先到先得」模式来决定交易优先级。拍卖获胜者可以获得「快速通道」权限,比普通交易提前 200 毫秒被纳入区块。这一机制将竞争的重点从延迟速度转向了战略性竞价和预判能力。

目前,Arbitrum 仍采用基于交易到达顺序的「先到先得」 (FCFS) 排序方式。虽然这种方式可以实现快速打包区块并减少抢跑现象,但它也存在一些弊端:1)MEV(最大可提取价值)的获取依赖于延迟竞赛,导致基础设施升级的军备竞赛。2)搜索者(即套利者)获取了大部分的 MEV,留给普通用户、项目方和 DAO 的收益较少。3)激励了大量垃圾交易,增加了网络拥堵的风险。

而 Timeboost 拍卖每分钟举行一次,用于决定下一分钟的快速通道使用权:拍卖持续 45 秒,随后有 15 秒的决议时间。最低出价为 3 $ARB 或 0.001 $ETH(由 DAO 决定)。每个地址每轮拍卖最多可以提交 5 次竞价。 【原文为英文】( 来源 )