投研早报丨IOSG 周报:对本周期山寨季的几点思考/解读 EigenCloud 架构:试图实现可验证的加密和 AI 的结合/ArkStream Capital:为什么我们在 8 月追加投资 Ethena?

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2025.9.10

🔥 Vitalik:拥抱开源可以帮助缓解人们对技术的恐惧

🔥 灰度向美 SEC 申请将其 BCH、HBAR、LTC 封闭式信托转换为 ETF

🔥 Metaplanet 计划通过境外募集约 13.84 亿美元,用于其比特币业务

🔥 CBOE 计划于 11 月 10 日推出比特币和以太坊连续期货

🔥 纳斯达克上市公司 QMMM 拟建立加密货币财库,初始规模约为 1 亿美元

👨💻 ChainFeeds 投研简报 |2024.9.9

1️⃣ 市场|IOSG 周报:对本周期山寨季的几点思考

2️⃣ 观点|跨链工程进化论:从「聚合桥」到「原子互操作」,我们正走向怎样的未来?

3️⃣ 项目进展|2025 年最精彩的币圈产品商战,谁能笑到最后

4️⃣ 项目介绍|解读 EigenCloud 架构:试图实现可验证的加密和 AI 的结合?

5️⃣ 观点|ArkStream Capital:为什么我们在 8 月追加投资 Ethena?

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ IOSG 周报:对本周期山寨季的几点思考

导读:2021 年那样的「大水漫灌」式且长达数月的普涨行情,其宏观环境与市场结构已不复存在。这并不是说山寨季一定不会到来,而是它更有可能在一个慢牛格局中、以更具分化特征的形态展开。

IOSG Ventures:过去四年里,加密市场结构发生了显著变化。首先是代币供给侧的飞速膨胀。2021 年的造富效应吸引了大量资金,风险投资的繁荣推高了项目平均估值,空投经济和 memecoin 的病毒式传播使得代币发行速度大幅加快。与 2021 年高流通不同,如今大多数主流项目都面临严重的代币解锁压力。据 TokenUnlocks 数据,2024-2025 年将有超过 2000 亿美元的代币解锁,这也是 “高 FDV、低流通” 现象的根源。与此同时,注意力和流动性也出现了分散。Kaito 数据显示,Pre-TGE 项目前二十中至少涉及十个赛道,叙事过于零碎,难以像 2021 年那样用 DeFi、NFT、GameFi 几词概括。这种碎片化导致资金在各个赛道快速切换,却难以形成合力,行情难以扩散。更重要的是,推动 BTC 与 ETH 上涨的 ETF 资金不会流入山寨币,而散户则因被套牢缺乏流动性,山寨季难以像过去那样自然发生。

2021 年的行情背后是有一定支撑的。DeFi 解决了链上长期缺乏应用的问题,NFT 结合创作者和名人效应吸引圈外关注,带来增量用户。但四年后的今天,虽然基础设施建设过度,但真正破圈的应用却寥寥无几。市场规模增长了,参与者也更为务实,不再轻易被叙事所驱动,用户与资本都期待真实增长和可持续商业模式。缺乏新鲜血液的持续涌入,加之代币供给持续膨胀,市场只能陷入存量博弈与内卷。过去推动普涨的根基不再存在,投资者在叙事疲劳中更难形成统一预期。山寨季依然会来,但绝不会再是 2021 年那种全民狂欢、资金普遍外溢的行情。如今的环境注定了山寨季的特征会更加结构化:资金在少数有基本面的项目和局部生态之间流转,而不是带动全市场同步上涨。

展望未来,山寨季的格局将更加多元化。其一,基本面较强的项目会获得资金偏好,例如 Uniswap、Aave 等 DeFi 蓝筹,以及 Ethena、Hyperliquid、Pendle 等新星,它们具备稳定现金流与真实 PMF,是市场不确定性中的避风港。其二,强势资产的 Beta 机会仍会存在,当 ETH 启动时,UNI、ETHFI、ENS 等代理资产会放大其波动。其三,旧赛道可能因主流采用迎来重定价。若稳定币规模增长至 1 万亿,部分资金将流入 DeFi,推动蓝筹重估。其四,局部生态的财富效应不可忽视,例如 HyperEVM 在热度、用户与资金汇聚下,可能带来数周到数月的 Alpha。最后,明星项目如 pump.fun 也会经历估值分歧期,在情绪消退后若基本面保持强劲,仍可能回升。作为 meme 赛道龙头,它兼具收入和回购支撑,中期有望跑赢多数头部 meme。这些场景构成了未来山寨季更为分化的格局。(来源 )

2️⃣ 跨链工程进化论:从「聚合桥」到「原子互操作」,我们正走向怎样的未来?

导读:Web3 如何从单一的「跨链桥」,走向「无缝互操作」的终局。

布噜:以太坊生态如今已进入前所未有的多链时代。根据 L2BEAT 数据,目前以太坊上的 L2 数量接近百条,还不包括其他独立的 L1 公链。对普通用户而言,大多数人仅使用过极少部分链条,但流动性却被严重分散。原本聚集在以太坊上的资金被切割成一个个价值孤岛,用户在不同网络之间转移资产的体验就像国际旅行般复杂。跨链操作需要考虑桥接时间、Gas 消耗、跨链费用,还存在滑点与路径不确定性,这极大增加了操作门槛。因此,类似 DEX 聚合器在交易赛道成为刚需一样,跨链桥聚合器也应运而生。它的作用是自动为用户计算最优路径,把繁琐的多步操作简化为一键跨链 + 兑换。例如,从 Arbitrum 的 DAI 转换到 Optimism 的 ETH,用户只需输入起点和终点,聚合器就能自动完成跨链与兑换。这标志着跨链体验正从手动挡走向自动挡,极大地降低了使用门槛,成为当下跨链赛道的重要演进方向。

跨链聚合器的核心价值在于充当用户的智能导航系统。它会自动比较所有可行路径,并根据目标链资产输出最大化、Gas 成本最低、时间最短三大维度进行排序,帮助用户快速完成最优选择。传统跨链路径下,用户可能需要先在 Arbitrum 上用 1inch 将 DAI 换成 ETH,再跨链转移至 Optimism;或先跨链转移 DAI,再在 Optimism 上兑换 ETH。这些操作逻辑类似,但都需要用户自己权衡交易金额、滑点、流动性与速度。而跨链聚合器则把所有复杂性隐藏在后台,用户只需一次确认即可完成资金流转。在此之外,跨链领域还在探索更底层的技术路径,包括消息层互操作(如 LayerZero、IBC)、状态层同步以及零知识跨链。这些方案都旨在打破链与链之间的隔离墙,让区块链世界真正实现 “无缝互联”。以太坊基金会也在近期的 Protocol Update 中,将提升用户体验、加强互操作性列为核心战略之一,目标是让以太坊生态的跨链体验趋近于无感化。

在开发者社区中,近期出现了两条备受关注的新思路。第一是以太坊研究员提出的 SCOPE 协议,目标是重建同步组合性,让 L1 与 L2 之间的交互实现原子化。用户未来可能在一次交易中同时调用 Arbitrum 的 Aave 与 Optimism 的 Uniswap,要么全部成功,要么全部失败,避免了 Gas 浪费与中间状态风险,这将解锁跨 L2 闪电贷、一键清算等复杂策略。第二是借助零知识证明(ZK Proof)提升跨链验证安全性,用数学替代对验证节点的信任。ZK 方案能在目标链上快速验证源链事件,降低信任成本。部分工程化路线还尝试结合 TEE 与 AVS,在速度与安全之间取得平衡,必要时再引入 ZK 兜底。从整体趋势看,跨链体验正在向更快、更安全、更隐形演进:用户无需关心底层协议名称,只需感受到秒级完成、数学保障和无感切换。这正是跨链的终局愿景 —— 让用户关注价值流动本身,而非链与链之间的阻隔。( 来源 )

3️⃣ 2025 年最精彩的币圈产品商战,谁能笑到最后

导读:pump.fun vs Letsbonk.fun 的「meme 发射台大战」已经可以提前预定本年度最精彩的加密故事之一。转眼间,我们已经来到了 9 月初,pump.fun 重新在这场你来我往的竞争中占据了优势。

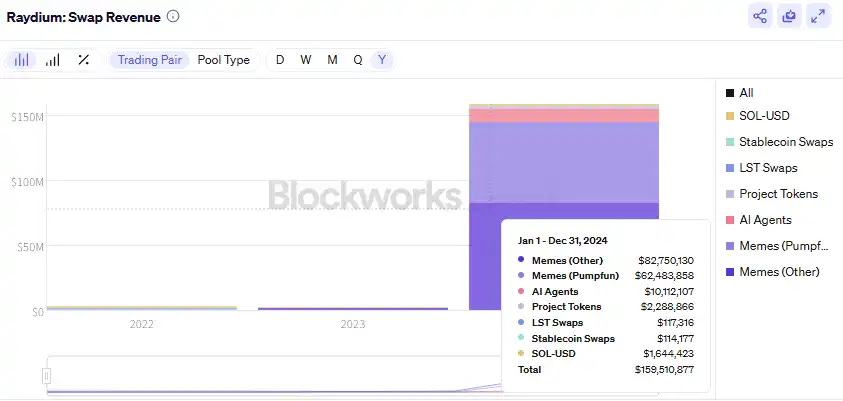

BlockBeats:在 PumpSwap 出现之前,pump.fun 一直依赖 Raydium 来承接其发行的 meme 币。当新币市值达到 6.9 万美元后,便会迁移到 Raydium 进行交易,因此市场上出现了「内盘」和「外盘」两个合约地址的现象。2024 年,正是 pump.fun 和 Raydium 的黄金年代。Raydium 一年间获得约 1.6 亿美元交易费收入,是上一年的 5 倍,其中 1.45 亿美元来自 meme 币,约 43% 的 meme 币交易量源于 pump.fun,贡献了 Raydium 总收入的近 40%。可以说,pump.fun 是上游「印钞机」,Raydium 则是下游的收割者。然而,这段蜜月期在 2 月下旬画上句号。当 pump.fun 被曝测试自有 AMM 流动性池后,Raydium 核心贡献者公开批评,称这是战略误判。$RAY 价格随即下跌近 30%,最低跌至 1.5 美元。3 月 21 日,pump.fun 官宣 PumpSwap,上下游彻底分道扬镳。Raydium 随后推出 LaunchLab,双方正式进入竞争格局,昔日「同舟共济」变为互为对手。

虽然 Raydium 的 LaunchLab 未在 meme 市场激起太大水花,但其背后的 Letsbonk.fun 却成为新的战场主角。Letsbonk.fun 基于 Raydium 的「Plug & Play SDK」构建,可视为 LaunchLab 的定制版。数据显示,在 4 月到 6 月期间,PumpSwap 的总手续费与净手续费收入一度超过 Raydium。但到了 7 月,随着 Letsbonk.fun 的发力,Raydium 的手续费收入大幅反超,单月总收入是上月的 2.76 倍,净收入更是增长 4.66 倍,而 PumpSwap 仅为其 30% 左右。此后,pump.fun 试图通过支持自家生态次新币、设立 Glass Full Foundation 收购 meme 币来稳固 PumpSwap 的根基。然而,PumpSwap 仍然高度依赖于 pump.fun 上游发行的代币。即便如此,pump.fun 上的 $USDUC、$NEET、$TOKABU 等币种依然在熊市氛围中展现出相对强势,市值稳步上涨至数千万美元级别。竞争愈演愈烈,两方都在强化自身阵地,一方深耕资产发行与交易闭环,另一方借助 SDK 与生态整合能力不断出牌。

为应对挑战,pump.fun 在近期发布了「Project Ascend」,其中最核心的更新是 Dynamic Fees V1 系统。通过引入与市值挂钩的分层费用机制,小型项目维持较高费率,大市值代币则享受低费率,鼓励创作者追求长期增长而非短期套现。官方称该机制能让创作者潜在收益提升 10 倍,成功运营者无需抛售代币也能依靠持续的交易费用分成获利。这一机制旨在缓解 meme 生态中普遍的「pump and dump」问题,进一步推动「CCM」(Creator Capital Markets,创作者资本市场)的发展,吸引更多 Web2 平台创作者加入。相比之下,Letsbonk.fun 则更注重资源整合。9 月,其宣布与 WLFI 合作上线 USD1 稳定币,并成为官方发射台;不久后,龙头代币 $USELESS 登陆 Coinbase,进一步提升其影响力。由此,pump.fun 与 Letsbonk.fun 呈现出两条截然不同的道路 —— 前者专注创作者经济,后者依靠生态整合。二者与 Raydium 的角力不仅推动了 meme 发射台大战的爆发,也催生了对创作者激励与长期价值的探索。至于谁能在未来胜出,仍有待时间检验。( 来源 )

4️⃣ 【长推】解读 EigenCloud 架构:试图实现可验证的加密和 AI 的结合?

导读:Eigen 目前为 AI agents 的开发者们提供了更易用的开发基础设施,开发场景包括了 AI+DeFi、AI+DAO、AI+DeSci、AI+GAME。

蓝狐笔记

首先来看看 Eigen 的架构,EigenCloud 架构核心在于允许开发者将业务逻辑(任意容器中的计算)放在链下执行,而结果返回链上,实现可验证,并支持各种容器、语言以及硬件,这意味着赋予开发者更大的自由度,也具有兼容性。它的技术栈包括了再质押协议(底层的共享安全)、核心原语(数据可用性服务的 EigenDA、验证和争议解决层 EigenVerify、计算层 EigenCompute 等)、生态服务(ZK、Oracle、Inference)等。

从这架构上来看,EigenCloud 通过链下计算和链上验证试图解决部分传统 dAPP 无法在链上运行的问题,比如 AI Agents(因为很难支持复杂硬件和程序)。我们之前一直提到一个观点是 AI 和 Crypto 是绝配,因为它们相互有需要,AI 存在信任问题,存在自主性问题,AI 需要确保可验证的正确运行,需要拥有自主的钱包等。而这些是 Crypto 可以提供的。Crypto 存在缺乏足够多杀手级应用的问题,现在 Crypto 应用主要还是 DeFi 和稳定币为主,其他应用,包括游戏、AI agents 等都没有发展起来,而 AI 在未来将重构几乎所有应用,如果能让 AI 在 Crypto 上运行,那么,这将是 Crypto 在继 DeFi 和稳定币之后的最大希望所在。

EigenCloud 的架构在于可以让 AI Agents 跟 Crypto 的结合实现可落地,比如 Eigencloud 让 AI agents 嵌入到智能合约,成为自主和可验证的实体;AI agents 可以在 EigenCloud 上运行,有质押的安全支持、有 EigenDA 的数据可用性支持、有 EigenVerify 的验证支持、有 EigenCompute 的计算支持等。运行结果上链,如果存在错误,可以进行挑战,通过验证协议保证结果的正确性。简化来说,Eigen 生态支持验证整个栈(计算、数据、推理、工具等),支持 AI 代理运行(模型 + 编排器 + 内存 + 目标 + 工具调用等)。( 来源)

5️⃣ ArkStream Capital:为什么我们在 8 月追加投资 Ethena?

导读:我们坚定加码的,不仅是数据上的爆发式增长,更是 Ethena 在资本市场层面的制度创新。

ArkStream Capital:过去两年,Ethena 不仅证明了 USDe 稳定币的产品 PMF,更在资本层面完成了关键跃迁 —— 将一个纯加密原生协议与美股资本载体捆绑,形成所谓的 Capital-Market Fit(CMF)。这一过程不是单纯套利,而是通过把协议现金流、治理代币与合规资本市场连接,构建出可复用的资本结构。股权端方面,Ethena 基于与 TLGY SPAC 合并的基础上,PIPE 规模已从 3.6 亿美元提升至 8.95 亿美元,并计划在纳斯达克以 “USDE” 挂牌。交割后,StablecoinX 资产负债表将持有超 30 亿枚 ENA,未来 6–8 周还将执行约 3.10 亿美元的现货回购,按照价格区间每日 500–1,000 万美元的节奏进行,预计覆盖流通盘 13%。同时,基金会保留否决权,确保 ENA 不被大规模抛售。这使得股权融资与代币治理需求深度绑定,形成「合规资本 → 治理代币需求」的制度化通道。在代币端,USDe 规模突破 120 亿美元,位列稳定币第三,历史收入超 5 亿美元,Aave 风险敞口达 47 亿美元。随着 USDe 登陆 Binance,sENA fee switch 的条件已被满足,ENA 的价值捕获将从增长预期转向直接锚定现金流。

USDe 已逐步被市场视为 DeFi 的类无风险利率资产。其供给体量突破 125 亿美元,头部借贷敞口在 Aave 上达到 47 亿美元,累计交易量超 57 亿美元,年化收益维持在 9–11% 区间,协议累计收入已超 5 亿美元。随着 USDe 被广泛用作抵押与结算资产,其规模、流动性与收益形成三元正反馈,进一步强化了 ENA 的治理与价值分配地位。然而,稳定币并非终点,而是现金流与分发的基座。Ethena 在 “后手” 布局上,重点是分发层与结算层的协同扩张。分发端包括 iUSDe(机构版),通过合约限制实现收益型美元的合规包装,接入传统金融分销网络;以及 tsUSDe(Telegram/TON 版本),与 TON 深度合作把收益美元嵌入 Telegram 钱包,直达十亿级用户。这种轻合规 + 平台入口的模式,将放大 USDe 的主干正反馈。在结算端,Converge 链则是核心尝试,它基于 Arbitrum 与 Celestia 的模块化组合,支持 USDe 作为 gas 与结算资产,并以 ENA 质押强化安全性。当收益美元成为基础结算燃料,USDe 的地位将从金融原语提升为交易记账与路由单位,进一步拓展至 RWA 发行、机构结算、抵押等高附加值业务。

Ethena 的投资逻辑清晰,从短期到长期呈现逐层递进的框架。短期战术层面,USDe 已成为 DeFi 最大的收益蓄水池,凭借 125 亿美元流通规模和在 Aave 的 47 亿美元风险敞口,奠定了一级抵押资产的地位。9–11% 的年化收益率已被市场视为稳定的无风险利率。中期结构层面,Ethena 已完成与传统资本市场的耦合:SPAC → PIPE → De-SPAC 模式使 USDe/ENA 进入美股框架,StablecoinX 与 Mega Matrix 的 DAT 储备和 20 亿美元 shelf registration,为 ENA 提供制度化的买盘与融资通道。长期范式层面,sENA fee switch 的开启是决定性转折点:随着三大条件(流通量、收入、CEX 覆盖度)全部满足,ENA 将正式捕获协议现金流,成为首个具备真实现金流分配的治理代币。结合外部 DAT 储备与结构化融资,ENA 的价值支撑将转为「内生现金流 + 外部买盘」的双轮驱动。我们认为,这使得 ENA 有望成为类似「准黄金储备」的资产,实现跨周期的资本循环。综上,ArkStream 选择在此阶段增持,是看中 Ethena 已从 PMF 向 CMF 演进的决定性一步,协议价值捕获具备跨周期弹性与制度化保障。( 来源)