投研早报丨IOSG 周报:给预测市场浇盆冷水/十年以太坊:从乌托邦愿景到现实主义/12 个新项目,Solana 官方点名的隐私项目一览

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 热点新闻 |2025.12.3

🔥 HumidiFi 公布在 Jupiter ICO 细则,公售轮以 6900 万美元 FDV 售卖总量 2% 代币

🔥 Aave 讨论关闭在 zkSync、Metis、Soneium 的部署,并为新链设 200 万美元收入门槛

🔥 基于 Celestia 的共享定序器项目 Astria Network 关停运营

🔥 Flow 基金会:正开发原生内置信贷市场协议

🔥 Kraken 将收购 Backed Finance,以推动代币化发展

👨💻 ChainFeeds 投研简报 |2025.12.2

1️⃣ 预测试场|IOSG 周报:给预测市场浇盆冷水

2️⃣ 以太坊|十年以太坊:从乌托邦愿景到现实主义

3️⃣ 数据|仅 10 条公链周收入超 10 万美元:退潮后集体裸泳

4️⃣ AI|从数据到资产:Codatta 如何构建 AI「知识层」?

5️⃣ 隐私|12 个新项目,Solana 官方点名的隐私项目一览

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

1️⃣ IOSG 周报:给预测市场浇盆冷水

导读:在资本的持续涌入和亮眼的数据增长背后,我们会发现预测市场作为一种交易类产品,仍然面临着许多问题。

IOSG Ventures:预测是基于事件的 —— 事件本质上是非连续的、不可复制的。相对股票、外汇等资产的价格随着时间变化而言,预测市场依赖的是现实世界中有限且离散的事件。相对于交易而言,它是低频的。现实世界中真正具有广泛关注度、明确结果且在合理周期内结算的事件很有限 —— 总统选举四年一次、世界杯四年一次、奥斯卡每年一次等等。大多数社会、政治、经济、科技事件并不具备持续性的交易需求。这类事件每年数量有限、频率过低,很难构建起稳定的交易生态。换句话说,预测市场的低频性,不是产品设计或激励机制可以轻易改变的。这一底层特性决定了预测市场在没有重大事件时,交易量必然不会保持在高水平。

预测市场并不像股票市场那样存在基本面:股票市场的价值来源是公司的内在价值,包括其未来现金流、盈利能力、资产等等。而预测市场最终指向于一个结果,依赖于用户「对事件结果本身的兴趣」。在这个背景下,人们愿意下注的金额,与事件的重要性、市场的关注度和时间周期存在显著正相关:总决赛、总统选举等稀缺、且高关注的事件会吸引大量资金与注意力。理所当然地,一个普通球迷大概率会更关心年度总决赛的结果,并为此下重注,而不太可能在常规赛中有这样的表现。 在 Polymarket 上,2024 总统大选事件就占了平台总 OI 的 70% 以上。与此同时,绝大多数事件长期处于低流动性、高买卖价差的状态。从这个层面上看,预测市场的规模很难指数级扩展。

预测市场本身存在博彩性质,但难以产生博彩那样的留存和扩张。我们都知道,真正的博彩成瘾机制在于即时反馈 —— 老虎机几秒钟一次,德州扑克几分钟一局,合约和 memecoin 交易每分每秒都在快速变化。而预测市场的反馈周期很长,大多数事件需要数周至数月才能结算。如果是快速反馈的事件,又未必足够有意思,值得下重注。即时正反馈会显著提升多巴胺释放频率,强化用户的使用习惯。延迟反馈则无法形成稳定的用户留存。在一些类型的事件中,参与者之间的信息高度不对称。对于竞技运动类的事件,除了队伍间的纸面实力之外,很大程度上还依赖于运动员的临场发挥,因此还存在较大的不确定性。但对于政治事件来说则涉及内部信息、渠道、人脉等黑箱过程,内部人士具有极大的信息优势,他们下注的确定性就高得多了。总的来说,对于这类事件,处于信息劣势的一方很容易成为退出流动性。(来源 )

2️⃣ 【英文长推】十年以太坊:从乌托邦愿景到现实主义

导读:从纯粹的基础设施视角来看,这十年来从理想主义走向务实主义的演进,确实打造出了一条适用于严肃经济用途的平台,以可部署的工程方案取代理想的哲学纯度,以可量化的安全性取代抽象的去中心化,并以持续的、复利式的小步快跑取代一次性颠覆。

YQ:根本性的转变:在 2015 年,以太坊把去中心化、抗审查性与无信任性视为终极价值(本身即目的,源自赛博朋克的意识形态)。但到了 2025 年,这些特性已经成为「工具性价值」差别至关重要:理想主义会问「我们能把系统做得多去中心化?」,而现实主义会问「为了解决问题,我们需要多少去中心化就够了?」。Devconnect 阿根廷 2025 清晰展示了:以太坊基金会已经坚定选择了后者。在 2025 年布宜诺斯艾利斯的 Devconnect 阿根廷大会上,一个本质上不同的以太坊在五天的技术议程中浮现出来。以太坊基金会研究人员与应用开发者的演讲显示:以太坊已经从追求抽象协议完美的理想主义,转向帮助现实应用落地的务实基础设施改进。这甚至在大会结构中体现得清清楚楚。11 月 17 日的 Ethereum Day 上,Tomasz Stanczak、Hsiao-Wei Wang、Ansgar Dietrichs、Barnabé Monnot 与 Vitalik Buterin 共同展示了基金会在 2025 年 4 月的战略重组:围绕三个具体目标进行组织优化 —— 通过提高 gas 上限扩展 L1,通过部署 PeerDAS 扩展 blob 数据可用性,以及通过跨链互操作性改善用户体验。随后列出了 2025 年已交付的成果:gas 上限从 3,000 万提高到 6,000 万(Fusaka),验证者数量超过 110 万,7,000 亿美元价值的质押 ETH 保障网络安全。

Gas Limit 的扩容策略通过「务实扩容时代」(pragmatic scale era, 2025–2026)逐步推进 —— 不搞架构革命,而是系统性消除瓶颈。从 3000 万到 6000 万的扩容由客户端性能优化、EIP-7623(对高 calldata 比例的 L2 交易提高至 40 gas/byte,相比普通交易的 16 gas/byte)以及 EIP-7825(每笔交易上限 1678 万 gas)共同驱动。这一扩容分三步完成:3000 万 至 3600 万(2025 年 2 月)、3600 万 至 4500 万(2025 年 7 月)、4500 万 至 6000 万(2025 年 11 月)。而 12 月 3 日的 Fusaka 升级正式将 6000 万设为默认值。叠加 2024 年 3 月 Dencun 升级引入的 EIP-4844 blob 专用交易,Rollup 拥有了独立的数据可用性层,使 L1 执行层获得更多空间。短期扩容重点包括增强版提案者 - 构建者分离(ePBS)、启用区块级访问列表(BAL)以实现并行执行、对计算成本更精确的 gas 重定价,以及将 slot 时间缩短至 6 秒以使区块产出翻倍。长期(2027–2030)则聚焦轻量共识、虚拟机替换、二叉树状态结构与协议简化,放弃了原先因量子风险暴露而被弃用的 Verkle 树方案(其基于多项式承诺,对量子计算较脆弱)。

Fusaka 升级的客户端性能基准来自 Sepolia 测试网与主网影子分叉。当前占据约 60% 验证者份额的 Geth,可在 3.0 秒内执行满载的 6000 万 gas 区块,吞吐约 2000 万 gas/s。Nethermind 最快,为 2.4 秒(2500 万 gas/s);Besu 需要 3.3 秒(1800 万 gas/s);Erigon 为 2.7 秒(2200 万 gas/s)。所有客户端均远低于关键警戒线 4 秒,这确保 90% 的验证者能在 12 秒 slot 的前四分之一内接收并处理区块,维持共识安全。网络传播数据显示,90% 的验证者可在 0.7–1.0 秒内通过 gossip 协议接收到区块,剩余 10% 则因地理位置等因素偶有 2–3 秒延迟。正是这些工程现实,使 gas limit 增长保持渐进而非激进,以避免网络稳定性风险。瓶颈已从纯执行速度转向状态访问模式、磁盘 I/O 与累积状态膨胀。数据显示,访问账户与存储槽的耗时已成为复杂交易执行的主导因素。在 6000 万 gas 条件下,以太坊状态每年约增长 60GB;若扩容至 3 亿 gas 而不做缓解,将导致每年增长 300GB,数年内状态规模将达到数 TB。这些现实曾促使 Verkle 树研究,但因量子计算对其多项式承诺结构的威胁,该路线被放弃,转而依赖更务实的策略 —— 积极修剪、状态租金经济学,以及研发 2027–2030 年可落地的抗量子二叉树结构。【原文为英文】( 来源)

3️⃣ 仅 10 条公链周收入超 10 万美元:退潮后集体裸泳

导读:当年可都没少融,可惜今日没人用。

Odaily:根据 Nansen 平台新推出的公链看板,过去 7 天协议收入排名呈现出极度的头部集中特征。Tron(波场)以 656 万美元的周费用收入遥遥领先,尽管其费用增长率仅为 0.4%,但牢牢占据榜首位置。可以看出,波场在稳定币转账和支付场景方面,仍然具有强大的统治力。紧随其后的是 Solana,周费用收入达到 317 万美元,以超过 1,551 万个活跃地址和 4.15 亿笔交易,成为交易数量最大的公链,在熊市高回撤的背景下,其费用收入仍保持 2% 的正增长。传统巨头以太坊周费用收入为 268 万美元,排名第三。值得注意的是,以太坊的活跃地址数激增 20%,交易量增长 4.1%,但费用收入却暴跌 54%,可能是来源于熊市的影响。

BNB Chain 以 262 万美元的周费用收入位列第四,比特币周费用收入为 168 万美元,排名第五,Base 链以 53.26 万美元的周费用收入位列第六。仅它们六家就贡献了总计约 1,724 万美元的周费用收入,占据了整个区块链生态系统用户支出费用的绝大部分。具体有多大呢?根据 Nansen 统计到的所有链的数据,除头部六家外所有链的总收入一共才大约 $1,059,000(106 万美元)。也就是说,头部六家公链的费用收入是剩下所有链之和的 16 倍以上。

排名 7 到 11 位的公链包括 HyperEVM、Polygon、Monad、Arbitrum 和 Avalanche,它们的周费用收入在 7.56 万美元至 20.48 万美元之间。HyperEVM 周费用收入为 20.48 万美元,但费用下降 49%,显示出明显的降温趋势。Polygon 周费用收入 18.31 万美元,活跃地址数和交易量分别增长 15% 和 10%,但费用收入仍下降 23%。Avalanche 则已经跌出了周收入达到 10 万美元的门槛。虽然这些公链勉强达到或接近 10 万美元周收入的门槛,但与头部公链相比仍存在数量级的差距,且大多数链的费用收入呈现负增长态势,受熊市影响出现普跌。( 来源)

4️⃣ 【英文】从数据到资产:Codatta 如何构建 AI「知识层」?

导读:通过把数据变成资产,把版税变成基础设施,把贡献者变成利益相关者,Codatta 正在构建 AI 一直缺失的「知识层」。

Teng Yan:现代 AI 技术栈依赖三大核心资源:数据、模型和算力。而如今,这三者几乎全部被少数科技巨头所掌控。这种高度集中带来了三个关键性扭曲:1)价值被过度攫取: 大型 AI 公司获取了几乎全部经济收益,而贡献者却几乎得不到任何回报。2)缺乏透明度: 创作者往往不知道自己的内容如何被使用、谁在从中获利,或它被应用到了哪些领域。3)激励机制错配: 在没有支付机制的情况下,贡献者缺乏动力提供高质量或高度专业化的知识。普遍的估计认为,大型语言模型训练数据中有 60–90% 来自个体贡献者 —— 开源开发者、博主、研究者、艺术家…… 但几乎没有任何价值回流给他们。这造成了经济学意义上的「双重市场失灵」:贡献者被严重低估、被系统忽视。此外,企业面对高昂且不透明的数据市场。

到目前为止,这看起来像是一条由人力驱动的流水线:人们负责搜集数据、对其进行推理、验证、质押,并见证它被转化为可交易的数据资产。我觉得 Codatta 最有意思的地方,在于他们已经在为未来做准备,当 AI agents 将承担更大比例的认知工作时,系统必须让它们能够参与贡献、获得署名并获得报酬。当一条贡献进入流程,AI agents 可以与人类专家并肩工作。每个智能体都依据 ERC-8004 注册,这是以太坊正在成形的 agent 身份与信任标准。这为每个 agent 带来:一个持久的链上身份;一条公开的信誉轨迹(准确率、冲突记录、惩罚事件);可验证的贡献证据:贡献了什么、何时贡献;与数据所有权与署名的可追踪链接。当这些智能体完成任务时,它们的输出会和人类完全一致地进入同一个流程:原子贡献到数据资产再到数据集。ERC-8004 确保任何数据资产都能永久带着 agent 的「指纹」,从而未来的收益分成可以正确流转。

当数据集上线后,Codatta 的变现方式完全贴合 AI 的真实使用方式:一次 API 请求、一次计费。通过 x402,客户端调用付费接口时,会收到一个付款请求,付款完成后调用才会继续执行。每一次调用都成为一次微型版税事件,收益实时流向贡献该资产的人类与智能体,剩余部分流入金库。ERC-8004 与 x402 的结合,使 Codatta 成为一个 人类提供专业性、智能体提供规模化 的混合生态,同时双方都可获得署名与收入。(来源)

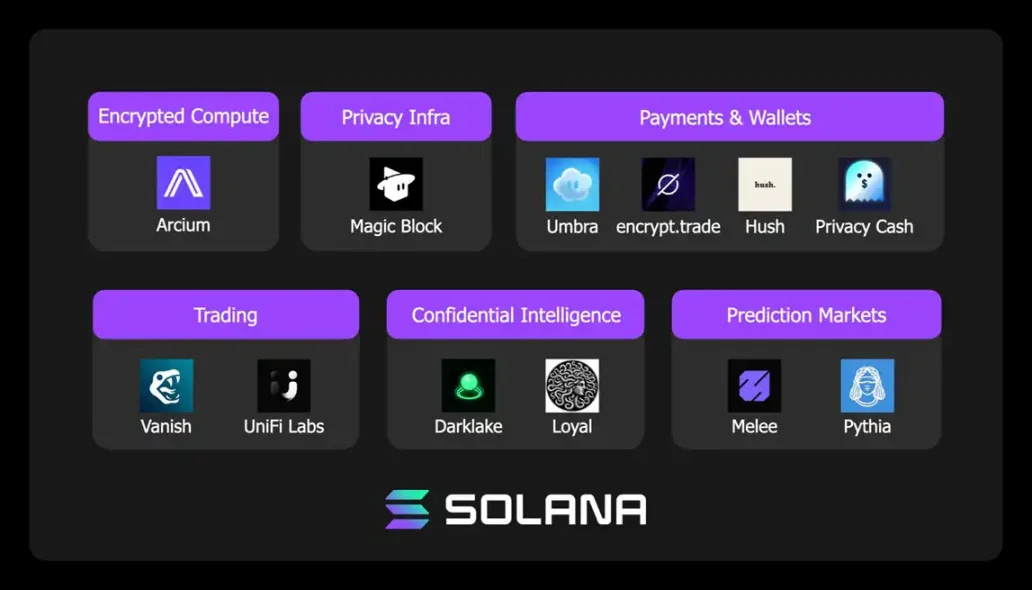

5️⃣ 12 个新项目,Solana 官方点名的隐私项目一览

导读:Solana 生态有哪些值得关注的隐私项目?

律动:Arcium 作为 Solana 生态中最受关注的隐私计算基建之一,其发展路径颇具代表性。项目最初名为 Elusiv,主攻 Solana 上的隐私转账,后来逐步演化为面向更广泛应用场景的加密计算网络。其核心创新是 MXE(多方执行环境)与 arxOS 分布式执行引擎:前者用于在加密状态下执行计算任务,后者用于协调整个网络的算力资源,使节点能够像协作 CPU 一样完成更复杂的隐私计算。Arcium 值得一提的地方是同时提供两个 MPC 协议后端,「Cerberus」采用「非诚实多数」信任假设,只需一个节点诚实即可保障隐私,且系统可识别恶意节点并进行惩罚,与传统需要「诚实多数」的协议形成对比;而「Manticore」面向 AI 训练等对速度要求更高的场景,牺牲部分安全性换取吞吐量。Arcium 还被用于支持 Umbra 的全链私密转账等项目,但尽管在 CoinList 上售出 2% 的代币配额,目前尚未 TGE,这也让其长期代币经济模型仍存不确定性。

Solana 的隐私和扩展类基建在 2024–2025 年迎来爆发,其中 MagicBlock 的 Ephemeral Rollup 是一个典型代表。该方案通过将 Solana 原生交易放入 Intel TDX 的可信执行环境运行,形成一个硬件可信的黑盒,既确保性能,又提供链上难以实现的隐私与审计需求。相比传统依赖密集加密计算的隐私协议(通常性能不足、集成困难),MagicBlock 的即时汇总模式更贴近开发者需求,可快速用于构建保密订单簿、暗池、带合规特性的 DeFi 以及面向消费者的隐私游戏与应用。这种「务实隐私」路线被认为更易落地,但由于其偏向基础设施层,是否最终会推出代币仍难判断。在应用层,Umbra 通过 Arcium 提供 Solana 上真正的隐私转账功能;用户的存款进入屏蔽池并与其他资产混合,随后使用零知识证明进行匿名提取,且收款人无需预存 SOL 即可领取,实现全程隐匿。类似的 encrypt.trade 则把 Swap 过程拆分为加密打包、TEE 中的隐私计算、链上状态更新三个步骤,使交易内容对链上观察者完全不可见。

除了转账与 DeFi,Solana 生态也出现了多类隐私增强协议与应用。Darklake 尝试构建零知识隐私层,不是通过打造独立链,而是直接在 Solana 上提供可落地的隐私功能。其「盲滑点池」(zk-AMM)为 AMM 增加加密承诺层,使滑点数据在交易执行前对外不可见,却能在执行后进行验证:系统利用 Groth16 证明确保交易满足滑点条件,否则自动回滚并退款,这在防三明治攻击与 MEV 干扰方面有较强应用潜力。Darklake 还计划推出隐私永续合约与代币发行等模块,并与 Arcium 结合实现更复杂的多方隐私状态管理。在交易类应用中,Vanish 与 UniFi Labs 聚焦合规隐私与永续合约方向;而 Loyal 则在 MetaDAO 完成超额募资,定位于在链上构建一个具备强隐私保护的 AI 助手,从加密金融任务开始,一步步扩展到生活领域的智能代理。预测市场方向中,Melee 与 Pythia 使用 Arcium 的隐私订单簿技术,为预测市场引入暗池式撮合机制,试图解决大额订单被前置或被跟踪的问题,但这些模式是否符合用户需求仍待时间检验。( 来源)