投研早报丨稳定币法案 GENIUS 投票通过,哪些加密资产会因此受益/AVS 架构范式详解:任务与周期模型如何驱动可扩展服务/判断 BTC 是否接近周期顶部的指标有哪些?

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2025.5.23

🔥Cetus 已识别黑客地址并展开资金追回谈判

🔥美参议院计划修订《GENIUS 法案》,限制特朗普家族通过稳定币获利

🔥Linea 产品负责人:LINEA 代币经济模型进入最终审核阶段,资格查询网站将随后发布

🔥Uniswap 将推出 v4 交易路由,承诺捐赠 35000 美元支持开发

🔥Hyperliquid 上四大巨鲸共持有 11.88 亿美元 BTC 多仓

👨💻 ChainFeeds 投研简报 |2024.5.22

1️⃣ AI|Virtuals Genesis 数据分析:打新平均收益 32 倍,超募程度与收益强相关

2️⃣ 以太坊|以太坊重回 L1 叙事,Solana 共识加速

3️⃣ 政策|稳定币法案 GENIUS 投票通过,哪些加密资产会因此受益?

4️⃣ EigenLayer|AVS 架构范式详解:任务与周期模型如何驱动可扩展服务?

5️⃣ 市场|判断 BTC 是否接近周期顶部的指标有哪些?

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

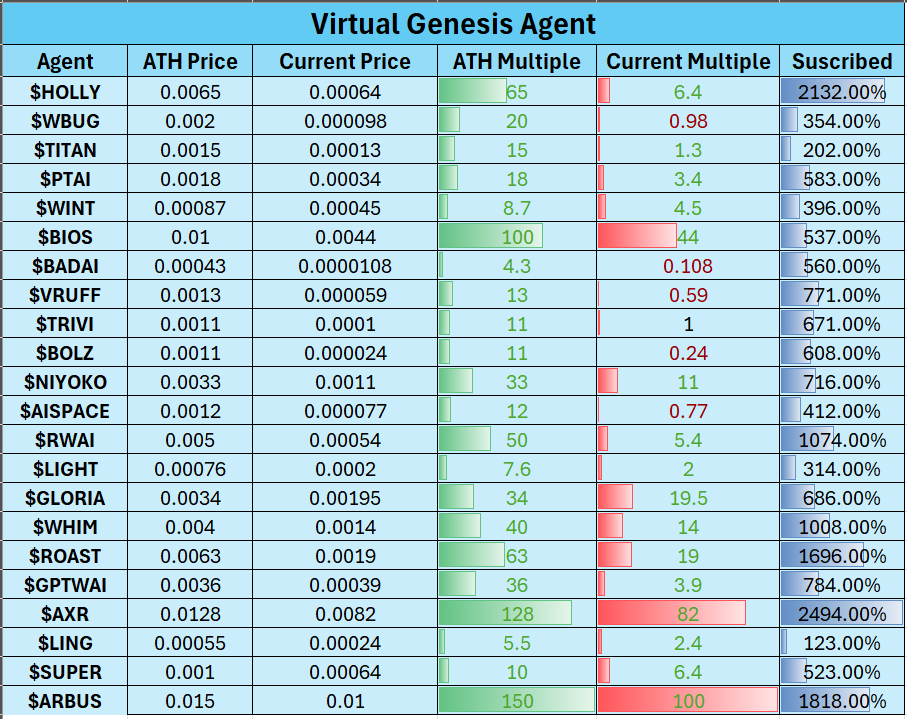

1️⃣ Virtuals Genesis 数据分析:打新平均收益 32 倍,超募程度与收益强相关

导读:只需专注于赚取积分,并瞄准高需求项目。

The Smart Ape:一个月前,Virtuals 推出了名为「Genesis Launches」的代币发行平台,旨在为基于 $VIRTUAL 的 AI 代理项目提供早期启动资金支持。从本质上讲,它是一种具有强激励性的预售机制,结合了代币质押、积分系统和即解锁代币的强流动性激励。自平台上线以来,已有约 24 个 AI 代理项目完成发行,平均预售收益倍数达到 x32,最高达到 x128,远超传统预售平台的数据表现。一个项目若想被视为成功启动,必须筹集至少 112,000 枚 $VIRTUAL,作为启动门槛;但多数项目远超这一标准,一些热门项目的超额认购甚至超过 2000%。这类高强度需求释放出两个信号:一是市场对早期 AI 项目的高度兴趣,二是平台所构建的积分分配机制确实能够筛选出强势项目。这也解释了为何 Genesis 平台目前的预售热度居高不下,且带动了 $VIRTUAL 在二级市场的持续关注和波动。

数据分析显示,Genesis Launches 的超额认购比例与代币上线后的收益倍数之间存在明确的正相关关系,且在图表中呈现出接近线性的走势。尤其是当某项目的认购比例超过 1000% 时,几乎都伴随着上线后的爆发式收益。逻辑也很简单:预售供应是固定的,高认购意味着每位用户获得的代币数量将被显著稀释。许多用户在认购时投入大量 $VIRTUAL,最终只分得极少份额,产生「没买够」的心理落差。这部分用户往往会选择在代币上线后追加购买,带来更强的买盘。同时,还有大量错过预售的新用户在上线时追高进入,这进一步推升了代币初期的价格表现。例如,近期 $ARBUS 预售中,作者投入 566 枚 $VIRTUAL,但最终仅获得 18 枚配额,其余全部被退回。类似案例表明,哪怕你拥有大量积分,热门项目参与人数过多时,依然难以获得高占比代币。但也正是这种供需张力,才构成了上线即涨的价格机制基础。

Genesis 的设计不仅依靠热度推动市场,还引入了一个巧妙的冷却机制:若用户在代币上线后立即出售并获得收益,将触发 7~10 天的积分冷却期,期间积分将按收益幅度被削减。赚得越多,损失的积分越多。这一机制有效抑制了短期抛压,是许多项目上线后能持续上涨的主要原因之一。因为大多数参与者会选择持有而非立即套利,从而减缓了流动性释放速度。此外,Genesis 每日分发约 8000 万积分,用户可通过多种交互方式积累。最理想的策略是:持续积累积分 + 专注参与超额认购超过 1000% 的项目,以锁定 x40+ 的潜在收益。在此基础上,选择合适时机卖出,进入冷却期后耐心等待,同时继续积累积分,为下一个爆发项目做准备。目前数据显示,在 24 个上线项目中,只有 6 个项目的认购比例超过 1000%,大约每两周才出现一次,因此追求收益的关键是「有选择性地参与」,而不是频繁博弈。长期来看,随着用户熟悉这一玩法,系统优势可能逐渐削弱,但在当前阶段,它仍然是一个可持续的 Alpha 策略通道。(来源 )

2️⃣ 以太坊重回 L1 叙事,Solana 共识加速

导读:以太坊的最终梦想是世界计算机,巧了,Alpenglow 也是。

佐爷:从比特币开始,节点数量和离散度是衡量区块链网络去中心化程度的同义词,为了避免集中化,安全门槛被限定在 33%,即任一实体都不应该超过这一比例。在资本效率的助推下,比特币挖矿最终走向矿池集群,以太坊成为 Lido 和 CEX 的主舞台,当然,这不意味着矿池和 Lido 就能控制网络运行,在「维护网络 — 赚取激励 / 管理费」的模式下,他们并无作恶动机。但是,衡量网络的健康度必须考察其规模,例如,在 3 个人的小团体中,2/3 赞同才能称得上有效运行,只追求任意 1/3 的最低限度安全保障没有意义,剩余二者非常容易串联,作恶成本极低,作恶收益极大。如果是 10000 的大规模网络,如 Etherscan 给出以太坊现有节点规模,则没必要追求 2/3 的多数票,在激励模式之外,大部分节点互不面识,Lido 和 Binance 的共同作恶协调成本也过大。

如果我们把节点数量和共识比例都下降一些,能否「提速降费」?大家应该能想到,Alpenglow 也是这么想的,并且准备真这么干,保持 Solana 1500 个节点规模,同时将安全共识下降到 20%,既可提高节点确认速度,为节点赚取更多主网激励,还可以鼓励节点规模的扩大,比如膨胀到 1 万左右。究竟是 1+1>2 的效果,还是会击穿现有安全机制,都可能发生。不过我很喜欢,Solana 就该走美国链、阴谋团、中心化路线,作为以太坊的反面参与公链竞争。Alpenglow 的理论思路,是大规模节点时代不需要太强的共识数量,因为 PoS 机制,作恶者需要动员天量资本才能控制,即使是 20% 的规模,以目前价格计算,以太坊需要 200 亿美元,Solana 也需要 100 亿美元。有 100 亿美元,干点啥不好,疯了才会去控制区块链,而且还会遭遇剩余 80% 节点的反击,除非是国家行为。

在 Alpenglow 中,该协议的变种称之为 Rotor,本质上就是有秩序的传播区块消息,任意 Leader、Relay 节点都非固定。而 Votor 是节点确认机制,比如,在 Alpenglow 设想中,首轮节点投票达到 80% 比例,满足 20% 以上的最低限度,便可直接快速通过,如果首轮投票高于 60% 低于 80%,则可开启第二轮投票,再次超越 60% 即可最终确认。如果还不行,那就走 Repair 机制,但是个人感觉,这和 Optimistic Rollup 的挑战期类似,真走到这一步,大概率协议会完蛋,FDIC 可没法阻止硅谷银行的挤兑潮。和暴力堆软硬件资源拉高带宽(Bandwidth)不同,Alpenglow 的出发点是减少区块共识生成过程。如果数据块尽量小,比如限定在目前的 1500 Bytes 左右,生成时间足够短,比如现阶段测试中,极限情况能跑到 100ms,是目前 10s 的 1%。(1 s=1000 ms,不过这个存疑,真的大规模实用,条件不会这么理想,但是也很恐怖了)。( 来源 )

3️⃣ 稳定币法案 GENIUS 投票通过,哪些加密资产会因此受益?

导读:GENIUS 的通过,为美元霸权的延续提供了新路径,同时推动了加密生态的全面繁荣。

深潮 TechFlow :1)中心化稳定币发行者:法案的储备要求(100% 流动资产,需持有美债)和透明度规定(如月度披露)对中心化稳定币最为有利。这些稳定币已基本符合要求,监管明确将吸引更多机构资金入场,扩大其在交易和支付领域的使用。USDT 是市值最大的稳定币(2025 年市值约 1300 亿美元),其储备构成中约 60% 为美国短期国债(约 780 亿美元),40% 为现金及现金等价物(数据来源:Tether 2025 年第一季度透明度报告)。

2)去中心化稳定币 :DAI 是最大的去中心化稳定币(市值约 90 亿美元),通过超额抵押加密资产(如 ETH)发行,当前储备中约 10% 为美债(约 9 亿美元),主要为加密资产抵押(数据来源:MakerDAO 2025 年 5 月报告)。GENIUS Act 对储备资产的严格要求可能对 DAI 造成挑战,但若 MakerDAO 增加美债储备比例,则可受益于市场整体增长。$MKR 持有人可能因 DAI 使用量增加而获利(2025 年 MakerDAO 协议年收入约 2 亿美元)。FRAX 市值约 20 亿美元,采用部分算法机制(50% 抵押,50% 算法),抵押资产中约 15% 为美债(约 3 亿美元)。若 Frax 调整至全抵押模式并增加美债比例,则可受益于市场扩张,但其算法机制可能面临监管压力,因为法案并不保护算法稳定币。 USDe 市值约 14 亿美元,通过 ETH 对冲和收益策略发行,储备中仅 5% 为美债(约 7000 万美元)。

3)DeFi 交易 / 借贷:Curve 专注于稳定币交易(2025 年 TVL 约 20 亿美元),其流动性池中 70% 为稳定币交易对(如 USDT/USDC)。GENIUS Act 推动的稳定币使用量增加将直接提升 Curve 的交易量(当前日均交易量约 3 亿美元),$CRV 持有人可通过交易费用(年化收益率约 5%)和治理权获益。若稳定币市场按花旗预测增长来刻舟求剑,Curve 的 TVL 可能同步再增 20%。Uniswap 是通用 DEX(2025 年 TVL 约 50 亿美元),稳定币交易对(如 USDC/ETH)占其流动性的 30%。法案带来的稳定币交易活跃度提升将间接利好 Uniswap,但其受益程度低于 Curve(因业务更分散),$UNI 持有人可通过交易费用(年化约 3%)获益。Aave 是最大借贷协议(2025 年 TVL 约 100 亿美元),稳定币(如 USDC、DAI)在其借贷池中占比约 40%。 Compound 的 TVL 约 30 亿美元,稳定币借贷占比约 35%。与 Aave 类似,稳定币借贷增加将利好 Compound,但其市场份额和创新速度低于 Aave,$COMP 的潜在涨幅可能相对较小。( 来源 )

4️⃣ 【英文长推】AVS 架构范式详解:任务与周期模型如何驱动可扩展服务?

导读:AVS 架构范式(AVS archetype),是基于 EigenLayer 构建 AVS 的设计模式,用于定义工作如何被生成、追踪与结算,帮助开发者快速构思并实现 AVS 系统设计。

EigenLayer:EigenLayer 是一个为去中心化应用提供可验证信任的再质押协议,其核心用途之一是支持开发者构建 Autonomous Verifiable Services(AVSs),即具备自主性和链上可验证性的服务系统。AVS 的典型应用场景包括预言机、跨链桥、协处理器等。这类服务的关键特征在于:任何人都可以参与或接手其运行,且服务执行结果具有链上验证保障。为了帮助开发者更高效地设计与实现 AVS,EigenLayer 提出了两类核心「AVS 架构范式(Archetypes)」:任务型(Task-based) 与 周期型(Epoch-based)。这两种范式可视为构建 AVS 的设计蓝图,用于定义任务如何被发起、协调、执行与结算。开发者在构建 AVS 时,可借助这两个范式快速对齐服务的业务模型与技术结构,例如输入端如何接收请求(链上事件或 HTTP)、如何分配工作(Operator Sets 的调度机制)、如何结算验证(包括聚合签名、惩罚机制等)。这一架构抽象不仅简化了 AVS 的部署路径,也便于将 EigenLayer 作为最小共识层集成进更广泛的去中心化系统中。

任务型 AVS 是以离散任务为基本单位的服务架构,类似于 AWS Lambda 这种按需执行的函数型服务。其运行流程包括用户发起任务请求(链上或链下)、Operator 监听并完成任务、服务处理结算(可能是链上写入或链下响应)、系统对 Operator 行为进行验证与奖励 / 惩罚。任务可通过调用合约函数触发事件,或通过 HTTP 接口进行链下请求,这一选择涉及去中心化程度、用户体验与成本等权衡。链下模式下可引入一个称为「Orchestrator(协调器)」的中介角色,负责接收请求并根据任务类型与质押权重将任务路由至合适的 Operator。对于任务执行方式,开发者可以选择不同的工作模型,如 1-of-N(任意一个 Operator 完成即可)或 M-of-N(多个 Operator 并行验证)。如果需要更强的加密经济保障,后者更为适用。EigenLayer 提供的 Go 与 Rust SDK 中包含了 BLS 签名聚合模块,可用于 M-of-N 模式下的 stake 加权共识。这种任务型架构适用于需求高确定性、操作粒度明确、响应即时的应用场景,如证明网络(Lagrange)和数据可用性服务(EigenDA)。

周期型 AVS 适用于那些需要在持续时间内反复提供服务的场景,服务行为非一次性任务,而是在一个周期(epoch)内保持在线、响应请求。例如一个为特定链提供 RPC 服务的 AVS,就更适合采用周期型架构,因为它不适合为每个请求都链上结算或逐一验证。周期的开始与结束可由链上或链下定义,用户在周期内发送请求,Operator 响应服务,周期结束后再统一评估 Operator 表现并进行奖惩。由于工作负载是连续的、非离散的,这种架构中归因变得更难处理。为此,EigenLayer 引入了「Watcher Network(观察者网络)」:一组独立的 Operator 专门用于监控服务节点的性能,例如响应时间、成功响应次数等,通过周期性检测强制执行 SLA。Watcher 的监控数据可以发布到 EigenDA,并用于最终的奖励 / 惩罚决策。该模型更适用于 AI 推理网络(如 Gaia)或 RPC 服务网络(如 Infura DIN)等场景,也可和任务型范式组合使用,形成混合型 AVS 架构。此外,Watcher 机制本身也是一种可重用组件,可推广到更多 AVS 的服务治理与质量保障体系中。【原文为英文】( 来源)

5️⃣ 判断 BTC 是否接近周期顶部的指标有哪些?

导读:BTC 可能正接近其当前市场周期的最后阶段 —— 先是剧烈的反弹,随后是大幅回调,最终进入熊市。中文版本由金色财经编译发布。

Cointelegraph:众所周知,比特币市场周期顶部的预测非常困难,但结合技术指标和行为指标可以提供强有力的信号。MVRV-Z 评分、Pi 周期顶部指标、交易量趋势、Puell 倍数和交易所流入量可以准确预测比特币价格周期顶部。BTC 可能正接近其当前市场周期的最后阶段 —— 先是剧烈的反弹,随后是大幅回调,最终进入熊市。对许多人来说,这可能是过去四年来期待已久的高潮,主要参与者也正在为此做好准备。自 2024 年底以来,比特币鲸鱼的持币量激增。Glassnode 数据显示,持有超过 100 BTC 的地址数量跃升了近 14%,达到 18,200 个,创下 2017 年以来的最高水平。最大的市场参与者似乎正在为本轮周期的最终上涨做好准备。

然而,乘势而上远比想象中要难得多,而且知道何时退出更是出了名的困难。更高的价格高点的诱惑会加剧「害怕错过」(FOMO)情绪,驱使投资者在高点买入,最终却面临痛苦的亏损甚至爆仓。那么,交易员和投资者如何在市场进入衰退之前发现顶部呢?多项技术和链上指标,例如 MVRV(市值与实际价值之比)Z 值、Pi 周期顶部和交易量趋势,在历史上一直能够可靠地预测比特币何时接近峰值。MVRV-Z 值将比特币的市值与其实际价值进行比较,并根据波动性进行调整。较高的 Z 值表明比特币相对于其历史成本基础被严重高估。当该指标处于历史高位时,比特币价格很可能随之下跌。Pi 周期顶部使用移动平均线追踪 BTC 价格动态。当 111 天简单移动平均线 (111-SMA) 上穿 350 天平均线 (350-SMAx2) 的两倍时,则表示市场过热。换句话说,当短期趋势追赶上长期轨迹时,市场顶部就形成了。从历史上看,以往所有比特币牛市都是以 MVRV Z 值显著飙升开始,并以 111-SMA 穿越长期趋势线而告终。

此外,价格上涨期间交易量下降可能是一个警告信号,通常预示着动能减弱和逆转的可能性。平衡交易量 (OBV) 记录累计交易量,是追踪这一过程的重要指标。当 OBV 与价格走势出现背离时,通常预示着早期反转信号。2021 年牛市的第二阶段就是一个很好的例子。尽管 BTC 价格创下 68,000 美元的高点(相比之前的历史高点 63,170 美元),但交易量却朝着相反的方向发展,从 710,000 BTC 下降到 628,000 BTC。这造成了价格和交易量之间的看跌背离,表明支持上涨的市场参与者减少 —— 这是动能减弱的典型迹象。随着市场周期触顶,长期持有者和比特币矿工通常会开始锁定利润。一些有价值的指标可以追踪这一情况,例如普埃尔倍数 (Puell Multiple) 和交易所流量。( 来源)