投研早报丨Galaxy Digital(GLXY)研究:Web3 机构服务商与 AI 数据中心的混合体/Fusaka 升级是否将开启以太坊的终局时代/经济真相:市场已不再由基本面驱动,AI 的瓶颈并非 GPU

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 热点新闻 |2025.12.2

🔥 DeepSeek 发布 V3.2 及 V3.2-Speciale 模型,平衡推理能力与输出长度

🔥 Coinbase 高管遭股东起诉,涉嫌内幕交易获利 42 亿美元

🔥 数据:11 月 Kalshi 和 Polymarket 合计交易额接近 100 亿美元

🔥 Zama 将于 1 月 12 日至 15 日进行荷兰式拍卖,拟出售 ZAMA 10% 的供应量

🔥 Vitalik 发布原创性预测市场试点,可评估代码「仓库」原创度

👨💻 ChainFeeds 投研简报 |2025.12.1

1️⃣ AI|Galaxy Digital(GLXY)研究:Web3 机构服务商与 AI 数据中心的混合体

2️⃣ 以太坊|Fusaka 升级是否将开启以太坊的终局时代?

3️⃣ 市场|经济真相:市场已不再由基本面驱动,AI 的瓶颈并非 GPU

4️⃣ 项目介绍|解读 HashKey 招股书:香港加密资产第一股的真实账本

5️⃣ 比特币|量子计算机下的黑暗森林:比特币用户、L1 项目与链上生存指南

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

1️⃣ Galaxy Digital(GLXY)研究:Web3 机构服务商与 AI 数据中心的混合体

导读:Galaxy Digital 市场估值显著低于分部价值之和。

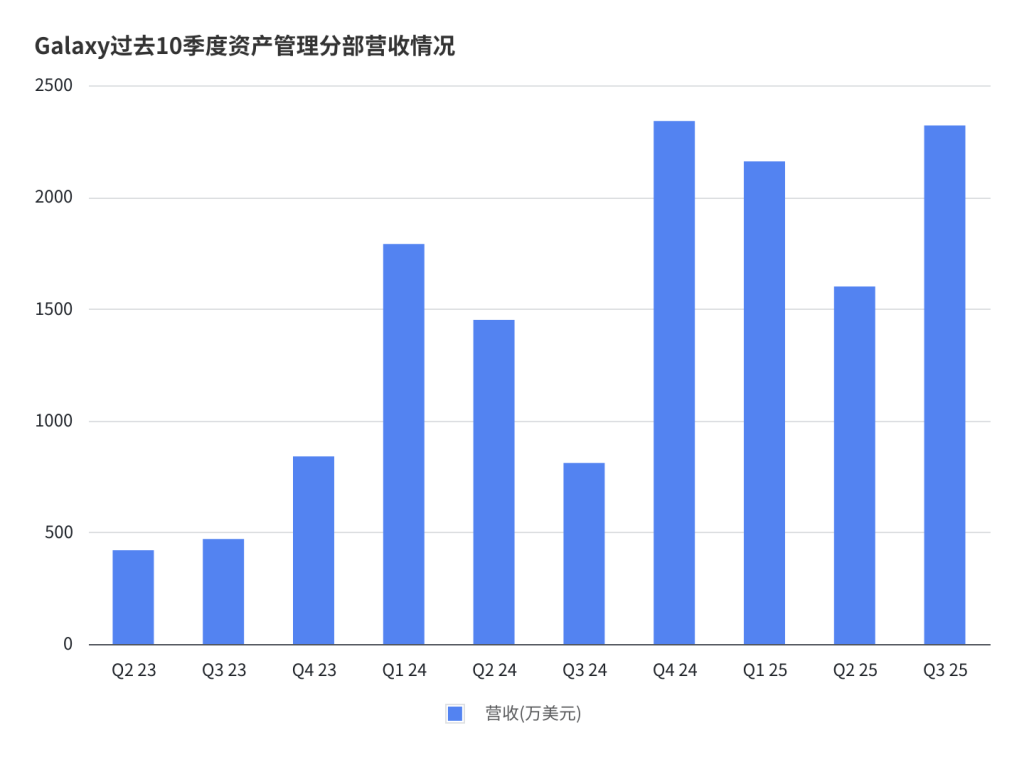

Mint Ventures:Galaxy Digital(GLXY)是一家横跨加密金融与 AI 算力的混合型平台,其业务结构涵盖三大核心模块:1)全球市场(交易、做市与加密投行);2)资产管理与基础设施解决方案(基金管理、质押、托管及自营投资);3)AI 数据中心与算力基础设施(Helios 园区)。过去三年,Galaxy 实现了从加密寒冬中的低谷到多业务协同增长的跃升。2025 年三季度,在加密财库公司(Digital Asset Treasury Company)热潮的推动和 8 万枚 BTC 的出售的推动下获得逾 7.3 亿美元的调整后毛利,创下新高;资产管理与质押业务 AUM 达 90 亿美元、质押规模突破 66 亿,年管理费超过 4000 万美元;而 Helios 矿场则全面转型为 AI 算力园区,与 CoreWeave 签订 15 年长约,三阶段租约锁定 800MW 全部电力容量,预计全部交付后年收入超 10 亿美元。

GLXY 财务表现波动较大,受加密市场影响显著:2022 年亏损近 10 亿美元,2023 年扭亏为盈,2024 年净利达 3.65 亿美元。2025 年上半年虽一度回落,但 Q3 单季利润在加密市场总体震荡的情况下创新纪录达到 5.05 亿美元,调整后 EBITDA 显著转正,显示核心业务韧性增强。

估值方面,我们采用 SOTP(分部估值法)框架:对 Galaxy 数字资产金融服务业务的分部估值为 $77 亿;对 AI 算力基础设施业务的分部估值为 $81 亿,合计 158 亿美金,再加上净资产得到的股权总价值约 $194 亿。而 Galaxy 当前市值为 101 亿美元,距离我们分部估值计算出的结果折价 48%。其原因可能是投资者对这类同时面临行业周期波动(按加密周期论当前已是周期高点)与业务转型挑战(算力业务 26 年才开始交付)的企业采取保守的估值策略。(来源 )

2️⃣ 【英文长推】Fusaka 升级是否将开启以太坊的终局时代?

导读:Fusaka 绝不是漫长升级列表中的又一次硬分叉,而是以太坊过去十年所有研究成果与渐进式改进的汇聚点。

Mars_DeFi:Ethereum 的 Fusaka 升级,是以太坊十年工程演进中的一个重要节点,它标志着从一次次局部修补与性能微调,走向一次关乎数据、扩容、安全与未来路线全面协调的结构性升级。在 Frontier、Homestead、Byzantium 奠定可编程链与密码学能力之后,以太坊在 2018–2020 年间经受了需求膨胀带来的拥堵压力,进而推动了 Istanbul、Muir Glacier 等升级,使协议逐渐向 Rollup 优化。随着 DeFi、NFT 爆发带来手续费地狱,以太坊在 2021 年以 London 改造经济模型,并在 2022 年以 Paris 完成史无前例的合并,将 PoW 换成 PoS。Shapella 与 Dencun 进一步释放质押流动性,引入 Proto-Danksharding,使 L2 成本大幅下降,而 Pectra 则让智能账户和用户体验成为现实。Fusaka 站在这些历史节点之后,之所以不可避免,是因为随着 Rollup 用量提升与节点带宽趋近极限,以太坊若不在数据可用性、状态结构与执行容量上同时突破,就会在未来几年陷入中心化压力与性能瓶颈。Fusaka 可视为以太坊工程路线图中 Surge、Scourge、Verge、Purge 与 Splurge 各阶段的交汇点,它重塑的不只是扩容参数,而是以太坊如何存储、验证、排序与保持长久去中心化的整体方法论。

Fusaka 的核心在于 PeerDAS、Blob 扩容、Gas 上限提升与 Verkle Tree 引入,叠加更可预测的出块者安排,共同构成下一阶段扩容基础设施。PeerDAS 改变了节点验证数据可用性的方式:在 Dencun 时代,节点必须完整下载所有 Rollup Blob,而随着 L2 使用量增加,这会让带宽与存储成本指数化增长,最终迫使验证者集中化。PeerDAS 则让各节点只需对 Blob 随机抽样,并与同伴节点协作完成验证,通过概率安全性来确保数据完整性,其带来的 70%–80% 带宽下降,使运行全节点的成本回到更可接受区间,为大规模 Rollup 数据流铺路。在此基础上,以太坊计划在 Fusaka 后的数次短周期硬分叉中,将每个区块的 Blob 数量从 6 推向 10,再到 14,从而形成超过 60% 的数据容量增长。随着可用空间增大,Rollup 拥堵预期下降,交易费用可能进一步收缩,驱动更多用户迁移至 L2;更多交易又带来更多 ETH 燃烧,使以太坊的经济性与使用量呈现强化循环。Gas Limit 从 4500 万提升至 6000 万,使复杂 DeFi 调用、NFT 铸造等高 Gas 操作更少因区块拥挤而失败,但也带来状态增长加快的成本。Verkle Tree 的引入使状态证明从兆级缩减到数十 KB,让轻客户端、移动端与无状态节点成为现实,从根本上缓解执行层随规模放大的验证压力。

随着更可预测的提议者提前揭示机制加入,Rollup 与 L1 的顺序协调变得更容易,基于以太坊排序的 Rollup 能在「基于排序(based sequencing)」模式下提前与 proposer 协调预确认,而更透明的 proposer 安排也帮助减少围绕排序的操纵激励,使 MEV 的管理与协调能力上一个台阶。透过历史回溯,Fusaka 不是一次孤立的优化,而是自 Vitalik 将以太坊路线划分为 Surge、Scourge、Verge、Purge、Splurge 以来,长期研究路线的集中兑现。PeerDAS 与 Blob 扩展推动 Surge 的数据扩容;确定性提议者与 Rollup 排序机制强化 Scourge 的 MEV 防御;Verkle Tree 是 Verge 的核心目标;Gas 与状态结构的改进为 Purge 铺路;而 Pectra 带来的账户抽象与体验改进将在 Fusaka 后得到更大发挥。战略上,Fusaka 让以太坊可以在保持去中心化的情况下支撑更巨大规模的 Rollup 流量,使使用量能够成倍增长而不牺牲节点可参与性。在经济模型上,它让 ETH 的稀缺性与使用量进一步绑定,使「交易量增长 > 供给增长」成为更可持续的状态。在竞争格局上,Fusaka 时代的以太坊将更明确地定位为全球结算层与数据可用性层,而非与高 TPS 单体链直接竞争的执行型 L1。它象征着以太坊十年工程积累的收束点,让其首次拥有可现实扩展至数千 Rollup、并支撑未来金融与计算系统的长期能力。【原文为英文】( 来源)

3️⃣ 【英文长推】经济真相:市场已不再由基本面驱动,AI 的瓶颈并非 GPU

导读:加密货币将成为与代际公平绑定的政治资产类别。

arndxt:以下是微观结构层面的证据:波动率目标型基金在波动率飙升时机械地降低杠杆率,在波动率下降时重新增加杠杆率。这些基金并不关心「经济」,因为它们只根据一个变量来调整投资敞口:市场波动程度。当市场波动加剧时,他们会降低风险→卖出;当波动性下降时,他们会增加风险→他们会买入。这会造成市场疲软时自动卖出,市场强势时自动买入,从而放大双向波动。商品交易顾问(CTA)会在预设的趋势水平上切换多空仓位,从而产生强制流。CTA 遵循严格的趋势规则,毫无主观「观点」可言,纯粹是机械执行:价格突破某一水平时买入,价格跌破某一水平时卖出。当足够多的 CTA 在同一时间触及相同阈值时,即便基本面毫无变化,也会引发大规模协同买卖,甚至能推动整个指数连续多日波动。股票回购窗口期仍然是净股权需求的最大来源。企业回购自身股票是股票市场中最大的净买家,比散户、对冲基金和养老基金的购买规模都大。在回购窗口开放期间,企业每周都会向市场稳定注入数十亿美元资金,形成与宏观数据无关的结构性买盘,这也是为何即便市场情绪低迷,股市仍可能上涨的核心原因。

波动率(VIX)曲线倒挂反映的是短期对冲失衡,而非「恐慌」。正常情况下,长期波动率(3 个月 VIX)高于短期波动率(1 个月 VIX)。当这一关系反转时,人们往往认为「恐慌情绪升温」,但如今这一现象更多由短期对冲需求、期权做市商调整仓位、周度期权资金流入、系统性策略在月末对冲操作所驱动。这意味着:VIX 飙升≠恐慌,而是对冲资金流动的结果。当前市场环境对情绪和资金流动更为敏感:经济数据已沦为资产价格的滞后指标,而美联储的沟通成为波动率的主要触发因素。流动性、仓位结构和政策基调正在取代基本面主导价格发现过程。AI 已成为宏观经济的稳定器:它有效替代了周期性招聘需求,支撑企业盈利能力,即便劳动力基本面疲软,仍维持 GDP 增长。这意味着美国经济对 AI 资本支出的依赖远超政策制定者公开承认的程度。人工智能正在抑制劳动力市场中技能最低、最易被替代的三分之一人群的劳动力需求;生产率的提高掩盖了劳动力市场原本更糟的状况;产量稳定是因为机器吸收了以前由入门级劳动力完成的工作;员工人数减少、企业利润率提高,而家庭则承担社会经济负担,使收入从劳动转向资本。

人工智能相关的资本形成人为地维持了 GDP 的韧性。如果没有人工智能领域的资本支出,GDP 整体数据将会明显疲软。监管机构和政策制定者必然会通过产业政策、信贷扩张或战略激励措施来支持人工智能资本支出,因为另一种选择是经济衰退。Mike Green 提出的「贫困线≈13 万 - 15 万美元」引发强烈反弹,恰说明该问题的共鸣之深:育儿成本超过房租/房贷、住房结构性不可负担、婴儿潮一代主导资产所有权、年轻群体仅有收入缺乏资本积累、资产通胀加速贫富分化。贫富差距将迫使财政政策、监管立场和资产市场干预做出调整,加密货币作为年轻群体参与资本增长的工具,其政治意义将日益凸显。能源将成为新的叙事核心:AI 经济规模化离不开能源基础设施扩张。关于 GPU 的讨论忽略了关键瓶颈:电力供应、电网容量、核电与天然气产能建设、冷却基础设施、铜及关键矿产、数据中心选址限制。能源正成为 AI 的限制因素,未来十年核电、天然气、电网现代化将成为最高杠杆的投资方向。美国经济正在分裂为资本驱动的 AI 部门与劳动依赖的传统部门,两者激励结构日益分化:AI 部门高生产率、高利润率、轻劳动力依赖,实体经济劳动力吸纳能力弱、消费者压力大、流动性下降。【原文为英文】( 来源)

4️⃣ 解读 HashKey 招股书:香港加密资产第一股的真实账本

导读:这份文件回答了「HashKey 是谁」,但「它值多少钱」这个问题,要等市场给出答案。

深潮 TechFlow:很多人对 HashKey 的认知停留在「香港持牌交易所」,但招股书揭示的图景要复杂得多。HashKey 将自己定义为「综合性数字资产公司」,业务架构围绕三条主线展开:交易促成服务、链上服务、资产管理服务。很明显, HashKey 试图构建一个覆盖交易 - 托管 - 质押 - 资管全链条的数字资产生态。交易促成是基本盘。 这部分包括大家熟悉的现货交易所,以及面向大额交易的 OTC 业务。截至 2025 年 9 月,平台累计促成现货交易 1.3 万亿港元,平台资产规模达到 199 亿港元。按 2024 年交易量计算,HashKey 是香港最大的持牌平台,市场份额超过 75%,也是亚洲最大的区域性在岸平台。

链上服务是差异化所在。 这条线包括三块:质押服务、代币化服务、以及自建的 HashKey Chain(一条 L2)。其中质押业务规模最为可观。截至 2025 年 9 月,质押资产达到 290 亿港元,这个体量让 HashKey 成为亚洲最大的质押服务提供商,全球排名第八。代币化业务则聚焦于将现实世界资产(RWA)搬上链,目前主要是金融资产,未来计划拓展到贵金属、算力、绿色能源等领域。资产管理是机构化的延伸。 HashKey 通过两只旗舰基金管理客户资产,截至 2025 年 9 月,自成立以来的管理规模为 78 亿港元,完成了超过 400 笔投资。 这部分业务既包括早期项目的风险投资,也包括二级市场的主动和被动策略。从收入结构看,2025 年上半年,交易促成贡献了 68% 的收入,链上服务占 18.7%,资产管理占 13.3%。 交易仍然是核心,但链上和资管的占比在逐步提升。

HashKey 的收入增长曲线相当陡峭。2022 年收入 1.29 亿港元,2023 年增至 2.08 亿(同比增长 61%),2024 年跃升至 7.21 亿(同比增长 247%)。这是一条典型的加密牛市受益曲线。但 2025 年上半年,增长戛然而止。这半年的收入为 2.84 亿港元,同比下降 26%。 这个转折点值得进一步拆解。我们可以把 HashKey 不同业务的财务情况分解如下:交易业务是收入的绝对主力。招股书披露了两个关键指标:月交易客户和变现率。先看月交易客户,2024 年每月交易散户在 16000 人左右;截至到 2025 年上半年,每月交易散户在 14000 人左右;这个数字算不上多;另一方面,机构客户虽然相对于散户较少,但其贡献的交易量从 2025 年上半年来看则更多。另一个是变现率,即佣金收入 / 交易量。机构客户的变现率约 0.07%,零售客户约 0.19%,Omnibus 客户(通过合作伙伴接入的客户)约 0.04%。这个数字直接反映了 HashKey 的定价能力和客户结构。零售客户虽然单笔交易量小,但费率更高;机构客户交易量大,但费率被压得很低。(来源)

5️⃣ 量子计算机下的黑暗森林:比特币用户、L1 项目与链上生存指南

导读:区块链面壁者的任务很明确:在敌人到达之前,开发新武器、建立新防御体系、制定生存策略。

链上启示录:比特币的核心安全依赖于 ECDSA 算法,这是一个 1985 年首次提出的加密标准。在这个系统中,每个用户都有一对密钥:私钥是用户的「思想」,只有自己知道;公钥则是公开的「身份证明」,用于验证交易的合法性。通过数学上的单向函数,从私钥生成公钥很容易,但从公钥推导私钥在传统计算能力下几乎不可能。因为比特币网络使用 256 位密钥,这意味着即使用最强大的传统计算机进行暴力破解,也需要比宇宙年龄更长的时间。正是这种数学上的「不可能」,保护着比特币网络的安全。量子计算机是一种完全不同于传统计算机的新型计算设备,它利用量子物理中的叠加、纠缠等特性进行运算,对某些问题的理论计算能力可呈指数级增长。量子计算机的出现改变了游戏规则——理论上,通过 Shor 算法,一台足够强大的量子计算机可以在合理时间内从公钥直接推导出私钥。一旦攻击者能够做到这一点,就能以完全隐蔽的方式窃取资产,甚至现在就可以复制链上数据、等待未来技术成熟后再解密。

英国国家网络安全中心建议,组织应在 2028 年前确定量子安全密码升级路径,并在 2035 年前后完成迁移。对于设计寿命可能长达数十年的区块链系统来说,现在就必须开始准备。一些早期的估计认为,量子计算机真正发挥作用的时间点可能在 2030 年。这意味着留给区块链行业的时间已经不多了。在这种量子计算机攻击的情景下,区块链本身仍会正常运行——区块继续被挖出,账本保持完整,但资产的所有权已经悄然发生变化。这种情况比技术故障更加可怕,因为它会摧毁人们对整个系统的信任。一旦中本聪的 100 多万枚比特币开始移动,市场将陷入恐慌。即使技术上区块链仍然安全,价格也可能暴跌,引发连锁反应,波及已经大量采用加密货币的传统金融市场。面对未来的量子计算的降维打击,区块链世界同样需要「面壁者」。美国国家标准与技术研究院(NIST)扮演了这个角色,从 2022 年到 2024 年遴选并启动首批后量子加密算法的标准化工作,一些主流区块链如以太坊、Solana、Sui 等也采取多路径实验、渐进升级或建立新系统等策略,为量子时代提前布局。

《三体》中的「掩体计划」不是推倒重建,而是在旧世界背后建造避难所,一些区块链项目也采取了类似策略:Algorand 在 2022 年引入状态证明,采用基于格的签名方案 FALCON,为其他链提供量子安全验证,并在主网上展示完整的后量子交易;Cardano 则将量子准备视为长期差异化优势,提出结合独立证明链、Mithril 证书与后量子签名的规划。另一方面,一些项目选择「建立新世界」的路线,例如 Naoris Protocol、Quranium 与 QRL,它们从零开始构建完全抗量子的系统,不需要考虑兼容旧用户,也不必在性能与安全之间做折中,直接为量子时代设计。在黑暗森林般的未来环境中,每个用户都要做出选择:避免长期闲置钱包、关注未来的密钥升级机制、选择具备加密敏捷性的生态系统。对投资者而言,项目是否具备明确的后量子路线图、是否已有原型或真实功能、是否真正为 2030 年代做准备,都是必须纳入尽调的重要因素。量子计算的威胁不是终点,只要链上文明的核心理念仍然存在,就能在时间中不断进化。( 来源)