投研早报丨DeFi 价值回归:哪些项目正在回购代币并优化激励措施?/ a16z:zkVM 发展路径全解析/加密市场第一性原理:复利增长、L1 变革、投资关系与回购策略

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2025.3.13

🔥Cynthia Lummis 提出的比特币战略储备法案已在国会网站上发布

🔥Movement 联创:主网子域名遭受 DDoS 攻击,将尽快恢复正常

🔥阿布扎比投资公司 MGX 向币安投资 20 亿美元,收购币安少数股权

🔥CBOE 为富兰克林提交 Solana ETF 申请

🔥Nillion 开放 NIL 空投查询

👨💻 ChainFeeds 投研简报 |2024.3.12

1️⃣ 研究|DeFi 价值回归:哪些项目正在回购代币并优化激励措施?

2️⃣ 项目介绍|DeFi 之父回归,FlyingTulip 能否续写 YFI 的神话?

3️⃣ 研究|后性能时代:当高 TPS 成为标配,该如何突围?

4️⃣ 研究| a16z:zkVM 发展路径全解析

5️⃣ 观点|加密市场第一性原理:复利增长、L1 变革、投资关系与回购策略

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ 【英文长推】DeFi 价值回归:哪些项目正在回购代币并优化激励措施?

导读:随着 DeFi 协议面临越来越大的压力,需要为代币持有者提供收入分成,Aave、Ethena、Jupiter 和 Hyperliquid 等协议正在积极探索新的代币价值回馈机制。

Marco Manoppo:Aave 推出了重大代币经济调整,包括回购、费用分配和更优的代币持有者激励措施。Aave 计划在六个月内每周投入 100 万美元(每月约 400 万美元)用于回购 AAVE,以抑制通胀并增强金库储备。该计划预计可积累 1 亿美元资金(相当于流通量的 3%),未来将由 DAO 决定如何部署。此外,Aave 还设立了 Aave 财务委员会(AFC),专门负责财政和流动性管理,同时完成了 LEND 代币的转换回收。Aave 还引入了 Umbrella 风险管理系统,优化资本效率并降低风险,覆盖 Ethereum、Avalanche、Arbitrum、Gnosis 和 Base 生态。此外,Aave 计划用 Anti-GHO 机制取代原有的 GHO 折扣模式,使持有者可以将代币 1:1 用于抵消债务或转换为 StkGHO,以更直接地链接 Aave 的收益。随着 Aave v4 即将上线,该调整为未来更大规模、更可持续的回购计划奠定了基础。

Jupiter 自 2025 年 2 月 17 日起,将 50% 的协议费用用于回购并锁定 JUP 代币三年,以减少流通供应并增强长期稳定性。在 2 月份,Jupiter 完成了首次回购,购买了 4.88M JUP,价值 333 万美元。截至目前,Jupiter 的 Litterbox Trust 计划已累计回购超过 1000 万 JUP(约 600 万美元)。按照当前趋势,Jupiter 年化回购规模预计将达到 3500 万美元,若以 2024 年收入 1.02 亿美元计算,预计年度回购金额将超过 5000 万美元。这一措施有助于提升 Solana 生态的长期价值,同时稳定代币供应并增强市场信心。

Hyperliquid 的 HYPE 代币总供应量为 10 亿枚,未进行融资,因此没有投资者配额。代币分配中,31% 通过空投完全释放,38.88% 预留用于未来激励,23.8% 归团队所有,并锁定一年,主要解锁时间为 2027-2028 年。其收入主要来自交易手续费(现货和衍生品)以及 HIP-1 拍卖费用,目前 46% 交易费分配给 HLP 持有者,54% 用于 HYPE 代币回购。Hyperliquid 采用双重通缩模式:一方面,回购代币存入 Assistance Fund,而非直接销毁;另一方面,所有 HYPE 计价的现货交易费用及未来 HyperEVM 主网上的 Gas 费用将被直接销毁。根据 2025 年 3 月的数据估算,Hyperliquid 每月 HYPE 代币回购量约为 250 万枚,价值 3500 万美元。此外,HYPE 质押已于 2024 年 12 月 30 日上线,提供约 2.5% 的年化收益率。目前,非团队及基金会持有的 3000 万枚 HYPE 已被质押。未来,Hyperliquid 可能会引入手续费分成模型,将部分收入直接分配给 HYPE 持有者,从而增强生态可持续性。

Ethena 目前已成为 TVL 排名前五的 DeFi 协议,年收入超过 3 亿美元。其最新的 Wintermute 费用开关提案已获 Ethena 风险委员会批准。目前,824M ENA(约 3.24 亿美元)已被质押,占总供应量的 5.5%,但质押者目前仅获得积分奖励和未领取的 ENA 空投,并未享受协议收入分成。Ethena 主要通过永续市场的资金费率套利获利,当前 100% 收益分配给 USDe 质押者和储备基金,每月收入平均 5000 万美元。风险委员会设定了五个关键指标,以确保在开启费用分成前 Ethena 具备足够的稳定性。目前,USDe 供应量仅比目标 60 亿少 9%,储备基金已达 6.1 亿 USDe 供应的 1%,但 sUSDe 与 sUSDS 的 APY 差距尚未达到 5% 目标。未来,Ethena 将专注于扩展 USDe 供应量、增加交易所集成,并等待市场环境合适后再正式开启费用分成。【原文为英文】(来源 )

2️⃣ DeFi 之父回归,FlyingTulip 能否续写 YFI 的神话?

导读:冷淡的市场,灰心的玩家,AC 带着他的新项目又来了。

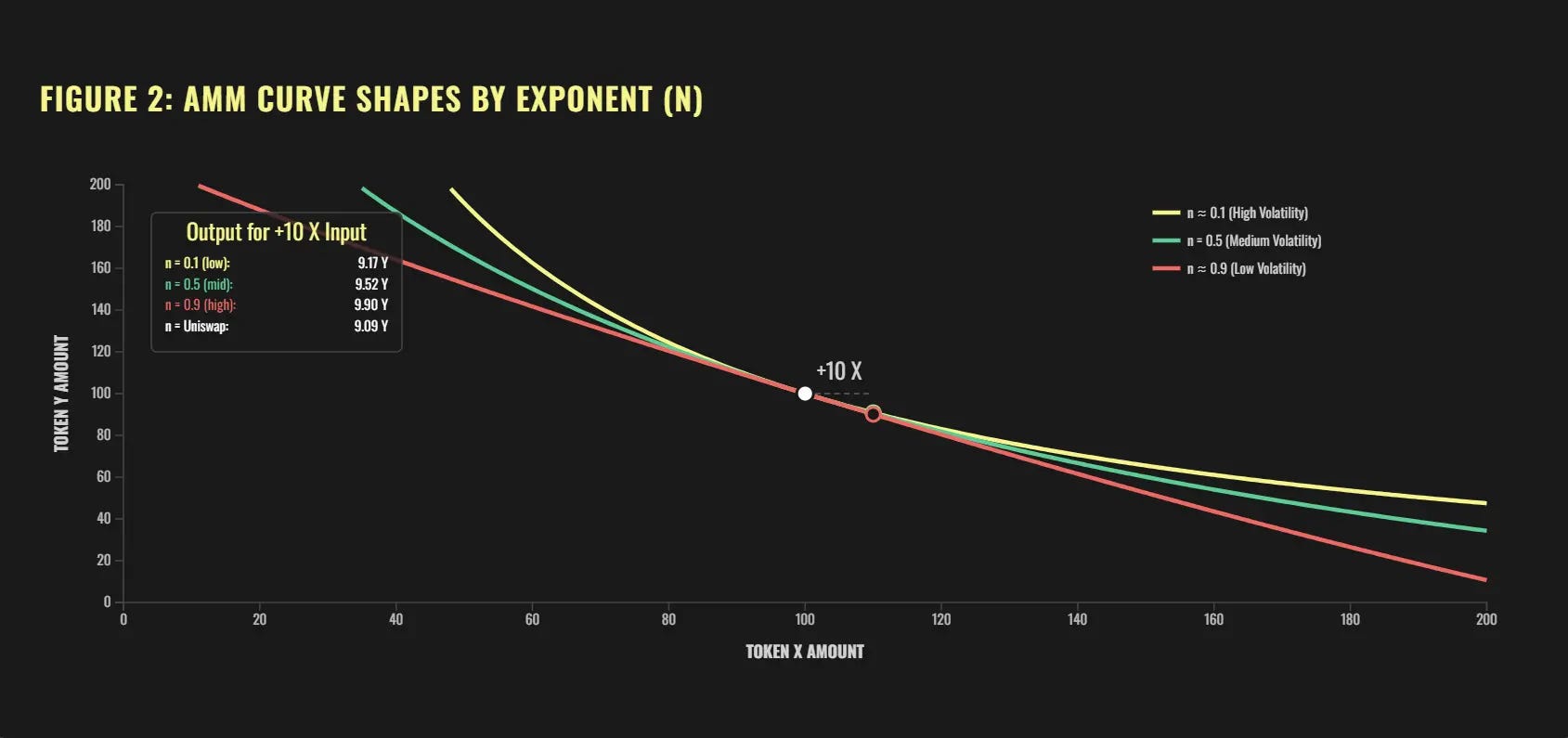

链捕手:FlyingTulip 是一个基于自动做市商(AMM)的 DeFi 集成平台,集交易、流动性提供、借贷等功能于一体。其核心特点是消除流动性割裂,用户无需在多个协议间转换资金,就能在同一 AMM 体系内进行现货交易、杠杆交易、永续合约等操作。这种一站式流动性解决方案 提高了资本利用率,使交易体验更顺畅,同时降低交易成本。在借贷功能上,FlyingTulip 采用基于 AMM 的动态 LTV(贷款价值比)模型,相较于传统 DeFi 借贷协议,它不仅考虑抵押品价格,还结合市场深度和波动性进行实时调整,确保贷款安全性和资本效率的平衡。

传统的 AMM 模型会导致流动性平均分布在所有价格区间,而实际上大部分交易集中在某些特定价格范围内。FlyingTulip 通过动态 AMM 机制解决了这个问题。它能够根据市场波动率自动调整曲线形状,让流动性智能匹配市场需求:市场稳定时(低波动率),流动性会自动集中在当前价格附近,类似于 X + Y = K 形式的 “恒定和曲线”,这样做可以提高资金利用率,使交易成本更低。市场剧烈波动时(高波动率),流动性会自动分散,接近 X * Y = K 的 恒定乘积曲线,以适应可能的大幅价格变化,减少因单边市场波动导致的损失。 当市场开始热议 FlyingTulip 是否会发币时,X 上的讨论已经愈演愈烈。

回顾 AC 过去的项目,几乎都依赖代币激励和社区推动迅速崛起,因此 FlyingTulip 未来推出郁金香币似乎只是时间问题。目前,围绕 TGE 的各种猜测层出不穷,公募价格、私募折扣等信息在社区内不断发酵。不过,AC 的项目一直都是高收益与高风险并存。当年的 YFI 在公平启动后暴涨至千倍神话,但 EMN(Eminence Finance)也曾因漏洞而惨遭归零。市场狂热之下,如何平衡投机冲动与风险管理,才是理性玩家需要思考的问题。此外,AC 这次依旧延续了他的神秘营销风格,不做明确宣传,而是通过微妙的动作让市场自行躁动。例如,他最近在 X 上点赞了 Magpie Protocol(另一个相关 DEX 项目)的推文,立刻引发各种猜测。而华语社区的 KOL 也已开始关注并讨论 FlyingTulip,推动市场情绪升温。( 来源 )

3️⃣ 【英文长推】后性能时代:当高 TPS 成为标配,该如何突围?

导读:到 2025 年底,区块空间将变得极为充裕,交易性能将成为一种「标准配置」。一旦「即时确认、接近零成本」成为普遍现象,仅凭交易速度已无法区分平台的优劣。开发者需要转换思路,探索新的竞争优势。

Cem:我们称之为「后性能时代」,因为性能之战基本上已经结束。如今,大多数区块链平台都能实现快速、低成本的交易,因此未来的差异化竞争将来自独特的功能和用户体验。这正是全栈定制化(Full-Stack Customization)的价值所在。尽管当前市场中仍有很多新 EVM 链诞生,但大多数应用看起来依然千篇一律,甚至 Unichain 这样的项目也未能吸引足够的关注和流动性。

导致大多数应用难以区分化的一个关键问题在于虚拟机(VM)。目前,大多数开发工具围绕现有的 VM 进行构建(或是以太坊 / Solana 客户端的分叉版本),这限制了定制化的可能性。此外,最近的技术趋势鼓励所有 Rollup 采用完全 EVM 兼容的架构,以便更好地适配以太坊生态。虽然这对技术开发者来说是个好消息,但市场真的需要所有 Rollup 都是 EVM 吗?答案是否定的。市场真正需要的是能满足用户需求、具备独特功能的定制化应用,而不是简单的 EVM 克隆。差异化功能对用户更有吸引力,也更可能在竞争中胜出。 当然,即使采用专用区块链,跨链通信依然至关重要。

因此,像 Hyperlane 这样的开源跨链消息传递库,或者 Relay Protocol 提供的基于意图(Intent-based)的跨链通信框架,仍然会在市场上占据重要地位。但这些互操作组件可以无缝集成到任何定制化链上,不应该成为开发者受限于 EVM 的理由。真正的关键在于,开发者应该拥有完全的自由来定制自己的应用,而不是被现有的 VM 设计束缚。市场需要优化用户体验(UX)的、为特定场景打造的区块链应用,而不是一个又一个的普通 EVM 分叉。因此,开发者应该放弃「标准化即成功」的迷思,专注于构建真正适合市场需求的定制化产品。【原文为英文】( 来源 )

4️⃣ 【英文】a16z:zkVM 发展路径全解析

导读:zkVM(零知识虚拟机)承诺让 SNARKs 民主化,使任何人,即使没有专业的 SNARK 知识,也能证明他们已在给定输入(或见证值)上正确运行了某个程序。a16z 研究员 Justin Thaler 撰文概述 zkVM 可能经历的发展阶段,预计整个过程将需要数年时间。

a16z:zkVM(零知识虚拟机)的核心优势在于开发者体验,使得即便是缺乏 SNARK(简洁非交互式知识论证)专业知识的开发者也能生成证明。然而,目前 zkVM 在安全性和性能方面仍然面临巨大挑战,阻碍其真正实现去中心化计算的承诺。安全性方面,zkVM 仍然是极其复杂的软件系统,充满漏洞。性能方面,证明程序正确执行的计算开销比直接执行要高出数十万倍,这使得 zkVM 在大多数实际应用中的部署仍然不可行。然而,尽管这些问题尚未解决,许多区块链项目已经将 zkVM 视为可立即投入使用的技术,并投入大量计算资源用于生成链上活动的证明。由于 zkVM 仍然存在大量漏洞,这种做法只是以昂贵的计算成本假装系统由 SNARK 保护,而实际情况可能要么是依赖中心化权限,要么是存在重大安全漏洞,容易遭受攻击。

为了让 zkVM 真正具备实用价值,我们需要将计算开销降低至少 10 万倍,这才是基本的基准线,而要达到真正的主流应用,可能需要进一步将开销降低到本地执行的 10,000 倍以内。为此,我们可以将 zkVM 的性能发展分为五个阶段:第一阶段是将单线程证明开销降低到本地执行的 100,000 倍以内,第二阶段是降低到 10,000 倍,第三阶段是在 1000 倍以内,并结合自动化的预编译优化。第四阶段需要减少 zkVM 计算的内存占用,使得 zk 证明可在移动设备上运行(小于 2GB 内存),而第五阶段是将内存开销降低到 200MB 以内,以支持大规模应用。如果不能在不依赖定制硬件的情况下达到这些目标,zkVM 将无法真正大规模应用。

在 zkVM 设计中,预编译(pre-compiles)指的是针对特定计算任务(如哈希计算、椭圆曲线签名验证等)优化的 SNARK 证明约束系统。在以太坊等区块链环境中,哈希计算和签名验证是主要的计算开销,因此手写预编译可以显著降低 zkVM 计算成本。然而,预编译只是权宜之计,不能作为 zkVM 的长期解决方案,主要原因有以下几点:即使使用手写预编译,zkVM 的计算开销仍然过高,无法满足大规模应用的需求。因此,仅仅依靠预编译不能根本性地提高 zkVM 的可用性。手写预编译可能存在漏洞,导致 zkVM 的安全性受到严重威胁。如果这些预编译代码没有经过正式验证,它们很可能成为系统的安全隐患。当前 zkVM 需要开发者手动调整代码,以调用预编译模块。这种低效的开发流程降低了 zkVM 的可用性,限制了其推广应用。此外,许多 zkVM 基准测试依赖于优化的预编译,而非衡量 zkVM 本身的计算效率。这可能导致某些项目夸大其 zkVM 的性能,掩盖其底层 SNARK 证明系统的低效问题。【原文为英文】( 来源 )

5️⃣ 【英文长推】加密市场第一性原理:复利增长、L1 变革、投资关系与回购策略

导读:当一个市场的基本逻辑是「进场赚一笔就跑」时,就注定无法建立任何长期可持续的资产(Compounders)。

Kyle:在加密市场中,我们几乎没有看到能够长期增长的「Compounders」(复利资产),其核心原因是短期主义盛行,激励机制严重错位。许多项目的创始人只想着「赚一票就走」,因此导致市场充满投机性,项目的生命周期也极短。Kun 也提到,加密市场中的大部分项目,在 TradFi 估值逻辑下,通常会在 IPO 之前被淘汰,但在加密市场,每个失败的项目都能推出一个代币并获得流动性,进而催生一轮又一轮的短期炒作。这种情况的直接后果是,市场充斥着没有实际价值积累的项目,而不是具备长期成长性的企业。市场的反馈机制正在发挥作用,人们逐渐选择退出不具备长期价值的代币。例如,当前 CEX 交易所代币的吸引力大幅下降,因为散户投资者不愿意继续为这些代币接盘。

通用型 L1 的时代已经过去,如今的市场已经充斥着过剩的 L1 区块链,而大多数根本没有竞争力。如果你在 CoinGecko 上按市值排序,你会发现 L1 区块链占据了市场的半壁江山,然而,以太坊的表现却停滞不前。如果你在 2023 年 7 月买入比特币,截至目前,你的收益为 163%;但如果你在同一时间买入以太坊,你的收益几乎为零。尽管以太坊仍然是 TVL 最高的公链,并且即将推出 ETF,但价格仍然缺乏增长动力。更糟糕的是,2021 年的「以太坊杀手」浪潮催生了数百条新的 L1 链,这些链承诺提供更快的速度、更低的成本和更好的开发者体验。然而,尽管它们获得了大量资金支持,四年过去了,大部分 L1 项目最终沦为失败案例。当前 Coingecko 上已经有 752 条智能合约平台链发行了代币,而实际活跃的 L1 项目寥寥无几。

在当前市场环境下,流动性代币项目必须建立投资者关系(IR)体系,并定期发布季度报告,以清晰地向投资者展示项目进展。尽管这一做法在传统金融市场早已成熟,但在加密市场中,仍然很少有项目主动采取这一措施。事实上,我与多个加密项目的 BD 负责人交流时,他们都表示,如果一个项目愿意定期与基金经理进行交流,并提供投资者简报,那它的 IR 水平已经远远领先于行业平均水平。目前,大多数项目的市场推广方式仍然停留在初级阶段,通常依赖于参加行业会议、在机场投放广告等方式。然而,对于吸引真正的长期投资者而言,最有效的方式是直接向资金方展示项目的长期价值。

回购销毁(Buy Back & Burn)虽然是一种可行的资本回报策略,但它并不是最优解。回购销毁的本质是将收入的一部分用于减少市场上的流通供应,以提升代币价格。然而,在当前阶段,绝大多数加密项目仍然处于早期发展阶段,真正需要做的,是将资金投入到产品扩展、技术升级和市场拓展中,而不是提前将资金返还给代币持有者。此外,尽管部分投资者希望项目能支付「股息」或「分红」,但加密市场的投资者类型与传统市场不同,更多的是高风险偏好者,他们更倾向于支持高增长、高回报的项目。因此,过早地采用回购销毁,会让项目失去更大的增长潜力。【原文为英文】( 来源 )