VC 说|IOSG、Haun Ventures 发布年度总结与展望、Placeholder 警示 ETF 窗口期风险、LD Capital 盘点 POW 系新项目...

汇集 VC 观点,洞悉加密新叙事

📖 加密 VC 说【12/07 目录】

💬 一、加密 VC 们在谈论些什么?

话题 1:回顾与展望 (IOSG Ventures/Haun Ventures)

话题 2:辩证看待现货比特币 ETF(Placeholder/Dragonfly/Electric Capital/LD Capital)

话题 3:市场行情(HashKey Capital/Metrics Capital)

💡 二、加密 VC 们近期发表什么研究产出?

1️⃣ MEV 与加密货币交易所的演变(Archetype)

2️⃣ 解读链上 FHE 的挑战与解决方案(HashKey Capital)

3️⃣ zkOracle 和 zkCoprocessor 的差异及功能重叠(SevenX Ventures)

4️⃣ 去中心化社交协议的比较分析(1kx)

5️⃣ DePIN:去中心化硬件与新数据经济的结合(Pantera Capital)

6️⃣ RWA 的资产代币化:潜力与机遇(Outlier Ventures)

7️⃣ EigenLayer 重塑收益:再质押的模式与收益(IOSG Ventures)

8️⃣ 从铭文到智能合约,比特币生态技术演进全剖析(CGV Research)

9️⃣ Cosmos 流动性质押协议 Stride 研报 (Modular Capital)

1️⃣0️⃣ POW 系新代币概览:矿工、社区和矿机厂商的胜利?(LD Capital)

📢 三、一级市场重要融资一览(12/27-12/03)

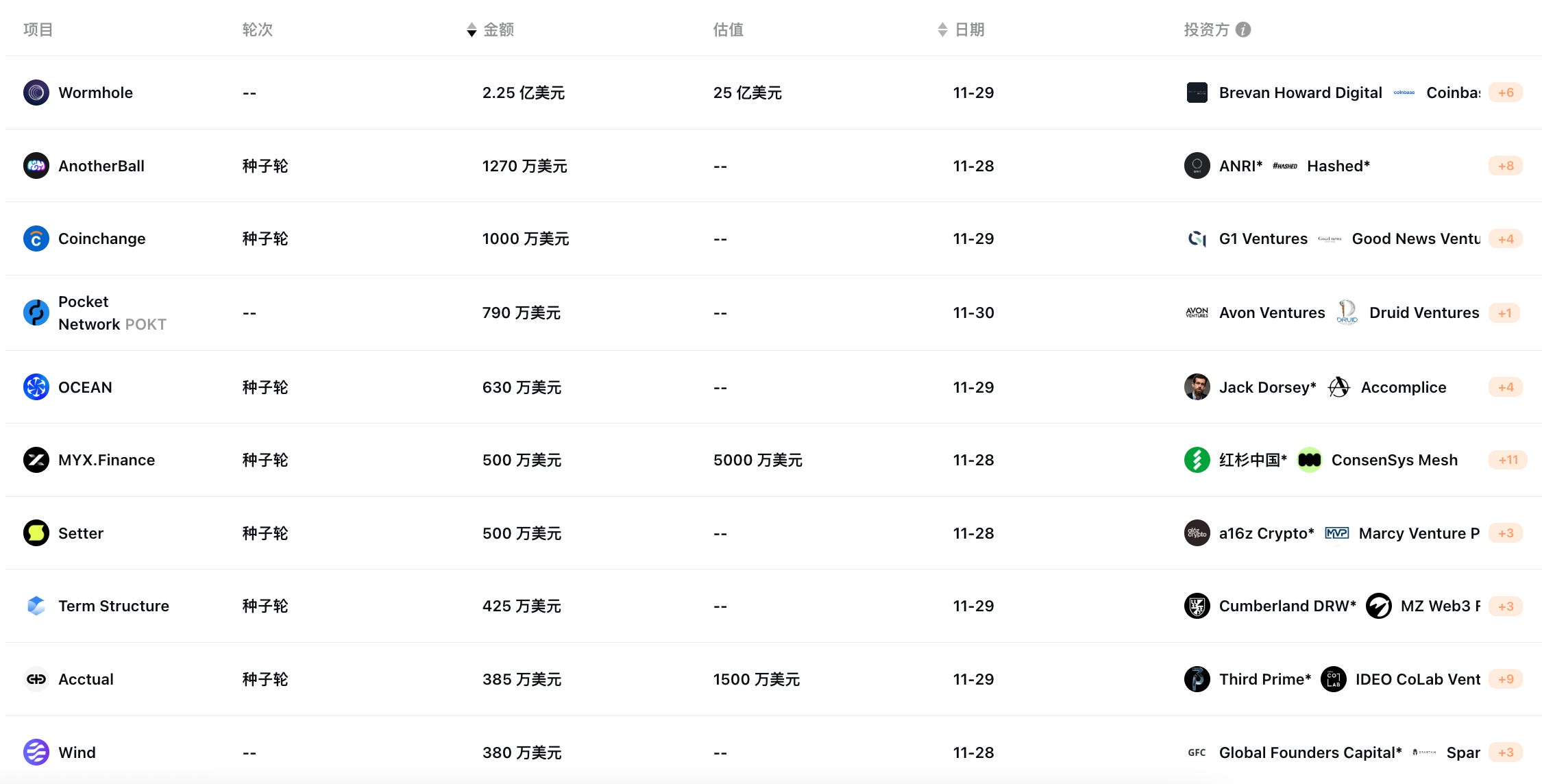

过去一周公开的融资事件共 21 起,融资金额超 2.99 亿美元(Wormhole/AnotherBall/Coinchange/Grove/OCEAN/MYX/Setter/Term Structure/Acctual/Wind/MITH/Open Campus/Coral App/Web3Labs/Waltio/Gataca/UniSat/Inspect/TON/Farcana/Rad)

1/ 加密 VC 们在谈论些什么?

话题 1:回顾与展望

背景:2023 年进入尾声,而在现货 BTC ETF、减半效应等多重利好加持下的 2024 年注定是一个特别的年份。IOSG Ventures 创始人和 Huan Ventures 合伙人分享了他们的 2023 总结与 2024 展望。

Jocy(IOSG Ventures):吹响牛市号角,剖析市场活力(2023 年总结与新年展望):

1.有效监管带来的规模效应增长。币安的监管靴子落地,在我看来,这代表着最大的潜在风险雷区已拆除干净,行业整体风险可控,正在走向一个可监管的市场方向,而这也将加速 ETF 通过的推进和落地。

2. 数据告诉我们牛市已经开始回归。目前我们可以看到三个事件在未来的几个月事件越来越接近对齐:第一是上文提到的 ETF 加速审批落地事件(这将会成为必然事件,华尔街夺取比特币定价权也会成为确定事件);第二是美联储在通胀见顶回落,开始采取降息措施(根据美债目前负债情况,降息也将会成为更加确定性事件);第三是我们行业内部的比特币产量减半以及以太坊生态上基础设施 Layer2 和应用创新的迭代。这三件事在未来的半年内将同时发生,意味着行业将从当前市场开始回调,并且有机会冲击一个更强大的牛市。

3. 持续的生态创新,大而不倒的以太坊。1)ZK Coprocessor 是我们觉得很有前景的方向。2) Layer3 和 Raas 赛道上不同的协议也在开始竞争,包括 Conduit/Caldera/Gelato 等,开始推出基于游戏/社交/ Defi 等不同的应用链。3)最近一些新的发展方向也离不开备受热议的技术,例如分布式 GPU 和 ZKML。4)最后一个方向还是回到 fully on chain gaming。以太坊在这个周期,有两个特别典型的,和以往不一样的网络扩展模式。第一个是货币和「安全」输出,借助以太坊 LSD 的外溢,以太坊货币扩展会极大强化以太坊的网络效益。第二个是技术吸收和兼并。

4.不得不提的 BTC Ordinals 生态。我们不支持威胁比特币原生网络鲁棒性的技术应用,情绪面投机炒作不可长久,brc20 协议技术仍有诸多不足,作为机构投资人我们不鼓励投机,但愿意支持更多有价值有意义的 builder,带来更多富有生态价值的协议。(来源)

Sam Rosenblum(Haun Ventures):过去加密货币周期熟悉的节奏,再加上不断进入加密领域的高质量创始人和团队,让我对未来一年及以后持乐观态度。考虑到所有这些,以下是我对未来一年的一些期望:

1.比特币的叙事将卷土重来。技术支持的自我主权思想是整个加密生态系统起源的基础。尽管这些年来,这个领域的意识形态倾向于减少,但 2024 年,关于无国界、自我主权的价值存储的草根叙事将重新进入主流讨论,与此同时,全球政治和经济背景也将吸引更多人关注。

2.稳定币的可用性和使用率将达到新的高度。随着个人和企业都受益于稳定价值数字资产开放的支付途径,稳定币交易量将达到新的峰值。远程和微型工作的全球支付、小费和资金流都将成为热点,这次的用户体验将与现有的解决方案不相上下,甚至更好。

3.DeFi 最终将走出「回音室效应」。全球开放、可组合的金融工具已经在 ETH 等加密资产上得到了验证,尤其是那些希望利用现有资产的人。2024 年,用户导向将超越投机交易,「现实世界」金融资产的链上表现形式将开启期待已久的采用曲线。

4.开放和可组合的消费/社交产品将重新成为人们关注的焦点,主流用户将享受到实实在在的好处。像 Farcaster 这样的开放式社交图谱和 Bountycaster 这样的综合市场将为新用户提供神奇时刻。

在我看来,2024 年似乎是一个新的高点,生态系统将在此基础上继续建设。与之前的周期相比,那些首次进入该行业的人可以从一个更加稳健的基础开始。更低的准入门槛和更高的人均杠杆率是成就伟大事业的秘诀。【原文为英文】(来源)

话题 2:辩证看待现货比特币 ETF

背景:现货 BTC ETF 是否批准将于明年 1 月揭晓,是巨大催化剂还是利好出尽?Placeholder 创始人为何对此持谨慎态度?

Chris Burniske(Placeholder):我看到我们正处于全面轮换的状态。我认为我们还没有准备好迎接产品方面的全面牛市,因为用户体验和新应用程序仍需要打磨和交付,以迎来下一个数量级的用户。很酷的东西正在浮出水面,但在规模上还不够。接下来的几个季度将改变这一局面。当市场充斥着泡沫时,我持谨慎态度。是的,BTC ETF 规模巨大;在我从事这个行业的 10 年里,人们一直在谈论它,它仍然会让我们所有人感到惊讶。但我仍然认为 2024 年 1 月 10 日左右的 BTC ETF 审批窗口正在消退:拒绝:抛售;批准:所有要买的人都在期待中买入。TradFi 巨头的市场机器需要时间才能打开并转化为购买量。然后消退。我并非抱怨,我会很高兴地乘着抛物线上升,并在下跌时抓住它。【原文为英文】(来源)

Haseeb(Dragonfly):机构正在敲开大门。BTC 本月在芝加哥商品交易所(CME)的交易处于历史高位。聪明钱已到位,现在 BTC 已经突破了 4 万,周一会有很多头条新闻。媒体仍会持怀疑态度(没关系,他们总是迟到)。【原文为英文】(来源)

Ken Deeter(Electric Capital):比特币 ETF 不仅仅是为了更容易获得比特币。它们将是加密稳定币的第一个 TradFi 版本。就像 USDC 允许在链上合约中使用 TradFi 美元一样,比特币 ETF 也将允许在 TradFi 合约中使用链上比特币。当 ETF 股票可以用于证券借贷和作为交易市场的抵押品时,会出现一系列用例。【原文为英文】(来源)

Joy Lou(LD Capital):Microstrategy 一直抢跑 ETF,如果推出 ETF,他拿这币去申购成 ETF 份额,出货比链上方便多了,他去申购 ETF 份额,还能被解读成资金流入。这个比起充到交易所被监控地址,要高招得多了。原来巨大的泵在这个地方。(来源)

话题 3:市场行情

背景:每周市场分析,BTC 破 4 万美元后下阶段市场走向如何?以太坊坎昆升级的利好何时释放?且看 HashKey Capital 与 Metrics Ventures 对行情的解读。

Rui(HashKey Capital):BTC 40K 之后说下下阶段的观点:

1. 趋势上 ETF 已成定局,但消息已经被基本 Price in。个人的理解是观察CME的实时数据和持仓周报,虽然有延后,但也是极好的参考指标。到这里行情很像是 20 年 12 月-1 月,通过前很大概率有幺蛾子发生,主要是看有没有新的预期续上,如果没有则看好 12 月内会有一波回调,但从操作策略上来说现在应该关注的是 BTC 通过后的高度,也就是之前说的日线级别的操作。

2.山寨大部分都没有突破上一波 38K 时候的高度,但走出了一批非共识的标的,比如说 Ordi,Luna 系等等。之前总结的 ETH DeFi 和 AI 里 AI 也是靠着非共识标的 Tao 带动全局,交易所内标的 WLD,RNDR 反而没那么强。这里的 Alpha 或许是大叙事下的非共识标的甚至在链上 1-10M 的标的里掘金。

3. 关于 ETH 和 ETH 衍生的行情,这里我的预期是 ETF 通过后到坎昆升级前后或许会更直接,当然不排除在 12 月底 BTC 如果出现一波回调后接力,具体取决于是不是有回调和回调的深度。具体标的方面在 Ldo Staking 率过高后 LDO 逐渐成为了 ETH 生态中的异类,从正统性的角度上弱了许多。这里就看正统性的 RPL+OP vs 非正统的 LDO + ARB 那一批在 ETH 启动后的表现更好,我自己是 buy in 非正统。

3. 这里逐渐得开始关注新币的效应(注意不是币安的次新),从 Flip 到很多 Gate/Mexc(平台币们表现都不错)的新标的都不错,一般到这个时候链上会出现几个顶级 IDO 项目。(来源)

Metrics Ventures:12 月加密资产市场走势的点评:

1.BTC 突破 4 万美元,我们此前的预期已经实现。BTC 和 ETH 在筹码层面进入牛市结构,可以判断新牛市周期已经启动。

2.一定会有调整清洗获利浮筹和高倍杠杆。目标是重置成本在 30000 美元以上。合理回调位置在 35000 美元左右。

3.较大调整的关键时间点有 1 月 ETF 决策、4 月减半、6 月可能通过 ETF。尤其 1 月无论 ETF 结果如何,市场都可能下跌。

4.真正的牛市要到 4 月减半和 6 月 ETF 决定之后才开始。我们应关注 12 月底的回调窗口重新布局。(来源)

2/ 加密 VC 们近期发表什么研究产出?

MEV 与加密货币交易所的演变

Benjamin Funk(Archetype):动态 AMM 和订单簿想要胜出,必须克服以太坊当前面临的关键挑战 —— 做市商需要比竞争加入区块的套利者出价更高。此外,围绕链上订单簿和某些类别的 AMM 的市场设计正在趋同,以实现动态和程序化的库存再平衡。随着时间推移,两者之间的区别可能会变得不那么重要。不过,它们仍需克服巨大技术障碍。鉴于此,信任最小化解决方案的市场份额可能会被能够将这些资产借给做市商的系统所取代。另一方面,另一类为资产发行者和持有者量身定制的 AMM 正在兴起,包括以自定义联合曲线为特征的 AMM。AMM 还可能在创造新市场方面释放价值,为用户和开发者提供优于 web2 的体验,创建更具流动性的数字商品市场,同时提供更低的开销。【原文为英文】

解读链上 FHE 的挑战与解决方案

Arnav Pagidyala(HashKey Capital):FHE 方案、库和编译器:挑战在于区块链上的 FHE 领域缺乏成熟的开发工具和基础设施,开发者面临使用复杂的后端加密技术、选择合适的 FHE 方案以及设置关键参数等困难。解决方案包括 Web3 专用 FHE 编译器(如 Sunscreen),该编译器能够自动处理参数选择、数据编码、密钥选择等复杂任务,并且具有出色的算术运算性能。此外,新的 FHE 库(例如 Zama 的 fhEVM)使开发者能够更轻松地集成 FHE,但仍需解决不同语言版本和基础设施的兼容性挑战。【原文为英文】

zkOracle 和 zkCoprocessor 的差异及功能重叠

Hill(SevenX Ventures):zkOracle 无需人工干预,数据访问和计算任务可以以可编程和自动化的方式完全定义和执行,所有链上调用始终是无需信任且有效的;zkCoprocessor 则需要通过中继器对计算响应进行链上监控和过滤,或添加额外的复杂机制。zkCoprocessor 自治性的缺乏意味着去中心化不足、潜在的复杂机制风险和开发者的心理负担。因此,对于 DeFi 等应用程序来说,zkOracle 是一个完美而充分的选择。另外,Hooks 也可以处理 zkCoprocessor 缺失的一些功能,但仅限于 DeFi 等应用场景,不具有普遍性。【原文为英文】

去中心化社交协议的比较分析

Accelxr(1kx):身份(Identity)/ 命名空间(Namespace):Farcaster 账户代表网络上的一个独特实体,每个账户都有唯一的数字标识符,即 Farcaster ID(fid)。身份通过 IdRegistry 合约在链上发布和管理。Farcaster 还扩展了命名空间,以支持链上或链下发行的 ENS 名称;ActivityPub 通过唯一的 URI(通常是 HTTPS URL)识别每个用户。该 URI 指向用户的个人资料,是用户在 Fediverse 中的全局标识符;Lens 和 CyberConnect 将用户配置文件作为 NFT 来管理。 Lens 中每个用户地址拥有一个 ProfileNFT,封装了用户活动的全部历史记录。此外,ProfileNFT 通过 FollowModule(关注模块)管理不同账户如何获得 Follow NFT,以记录账户与主配置文件之间的联系。【原文为英文】

DePIN:去中心化硬件与新数据经济的结合

Paul Veradittakit(Pantera Capital):DePIN 在过去一年的发展对整个区块链生态系统产生了相当大的影响和意义。其中最重要的原因之一是,DePIN 是面向消费者的应用层,就像 DeFi、游戏和社交一样,具有大规模采用的潜力,并有可能推动消费者对底层链或生态系统的需求。Solana 似乎是一条在 DePIN 领域非常活跃的链,IoTeX 等其他参与者也在寻求为 DePIN 定制新颖的替代解决方案。作为与大众用户和物联网设备交互的应用层,可能需要高性能和可组合的链,既能承载大众消费者的负载需求,又能使用 Rust 和 WebAssembly 等通用语言组合,可轻松在物联网设备上运行。【原文为英文】

RWA 的资产代币化:潜力与机遇

Outlier Ventures:在最初的炒作近五年后,RWA 的代币化已显得与众不同。我们发现,有三个关键原因让我们相信这次与以往不同。1)更多的关注和活动 -- 我们看到更多的关注和活动来自于更多积极尝试这项技术的参与者。2)技术栈和 SDK - 我们看到区块链技术栈和 SDK 取得了重大进展,尤其是在可扩展性、安全性和代币化资产的互操作性方面。3)法律和监管清晰度 - 过去几年来,我们看到了监管方面的改进,以满足 RWA 代币化的需求,随着越来越多的利益相关者公开表示出兴趣,我们预计这一进程将会加快。【原文为英文】

EigenLayer 重塑收益:再质押的模式与收益

Siddharth Rao(IOSG Ventures):我们认为随着时间的推移,所有运营商都将选择使用更相似的策略,并获得最低的收益。这将主要取决于底层 AVS 及其经济模型的新旧设计。为了避免太多的 LST 大鲸鱼和流动质押协议控制 EigenLayer,协议层面存在控制。如果再质押收益越来越不具风险,流动质押协议将成为以太坊生态系统中的权力中心。这可以通过早期采用 Jon Charbonneau 概念中的「治理证明」的版本来缓解。

从铭文到智能合约,比特币生态技术演进全剖析

Cynic(CGV Research):不难看出,由于主网处理能力的限制与计算能力的缺乏,比特币如果想要培育更加繁荣多样的生态,必须将计算转移到链下。一方面,链下计算、链下验证的客户端验证方案,利用比特币交易中的某些字段存储关键信息,将比特币主网视为分布式的日志系统,利用其抗审查性与可靠性确保关键数据的可用,从某种意义上说类似于主权Rollup。这种方案不需要修改比特币的协议层,可以自由构建自己所需的协议,在当前可行性更高,但是不能完全继承比特币的安全性。另一方面,也有人在推进链上验证的工作,尝试着利用现有的工具,实现在比特币上的任意计算,进而利用零知识证明技术实现高效的扩容。但是当前方案仍然非常早期,计算成本过高,预计短期无法落地。

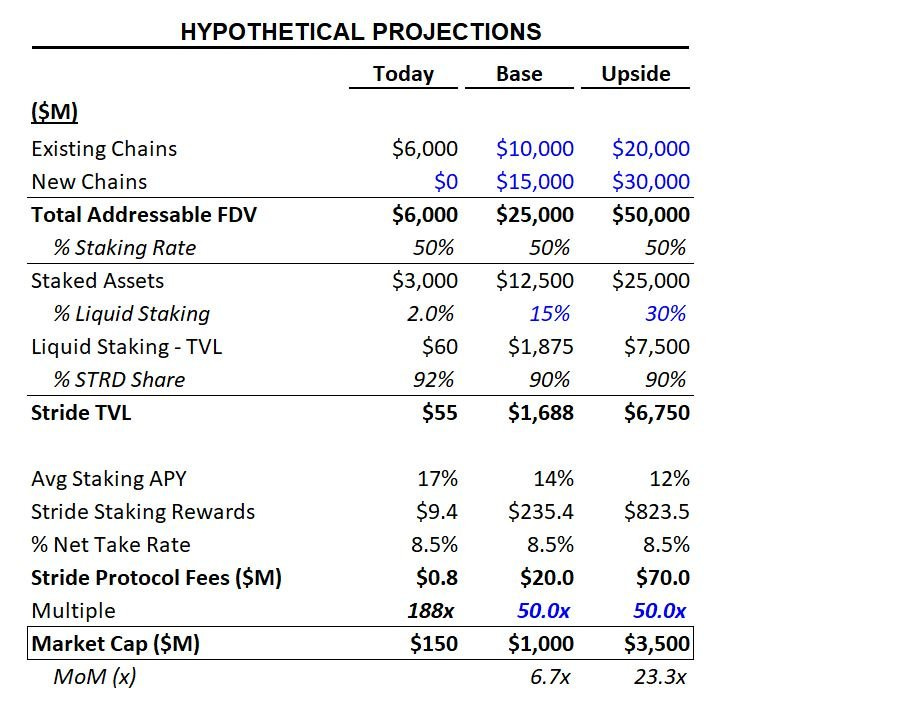

Cosmos 流动性质押协议 Stride 研报

James Ho(Modular Capital):Stride 计划支持 Celestia(TIA)和 dYdX 等新 Cosmos 链的流动性质押对。我们预计,Cosmos 生态系统的可寻址(addressable)市值资产从目前的 50 亿至 60 亿美元增长到 200 亿至 500 亿美元,流动性质押渗透率达到 15% 至 30%,Stride 继续占据 90% 的市场份额,则 Stride 将获得 2000 万至 7000 万美元的费用收入。按照 50 倍计算,Stride 的 FDV 将达到 10-30 亿美元。【原文为英文】

POW 系新代币概览:矿工、社区和矿机厂商的胜利?

Duoduo(LD Capital):POW 系新项目发展问题:1)大部分相当于 L1 项目,目前均处于开发前期,只构建了挖矿和发币架构,业务和生态大部分还在拓展阶段;2)早期有一定基本面,市值 4000 万至 1 亿美元之间的 POW 代币基本上经历 5–10 倍涨幅。短期内发展预期已被消化,社区资金力量也被消耗,目前进入震荡盘整期。而市值 1000 万美元以下的代币基本上还没有到二线交易所,交易量很低,容易被操纵,短期内价格暴涨暴跌。3)大部分 POW 代币前两年可能释放 30%-40%。这些代币主要掌握在大矿工手中,如果抛售将面临较大幅度下跌。4)第三,与 AI 具体业务结合的项目,更易受到资金关注。

3/ 一级市场重要融资一览(11/27-12/03)

据不完全统计,过去一周公开的融资事件共 21 起,融资金额超 2.99 亿美元。

主要融资事件如下:

跨链协议 Wormhole 以 25 亿美元估值完成 2.25 亿美元融资

跨链协议 Wormhole 以 25 亿美元估值完成 2.25 亿美元融资,投资方包括 Brevan Howard、Coinbase Ventures、Multicoin Capital、ParaFi、Dilectic、Borderless Capital、Arrington Capital、Jump Trading 等。Wormhole 还宣布成立 Wormhole Labs ,旨在推动跨链技术的发展和应用。

数字娱乐公司 AnotherBall 完成 1270 万美元种子轮融资,ANRI 和 Hashed 领投

Web3「虚拟 UP 主」开发公司 AnotherBall 完成 1270 万美元种子轮融资,ANRI 和 Hashed 领投,Global Brain、Globis Capital Partners、Sfermion、HashKey Capital、Everyrealm、Ethereal Ventures、Emoote 以及包括 Crunchyroll 创始人 Kun Gao 等参投。AnotherBall 正在建立全新的 Web3「虚拟 UP 主」项目 IZUMO,该平台的测试版计划于 2024 年第一季度发布。

DeFi 收益平台 Coinchange 完成 1000 万美元融资

DeFi 收益平台 Coinchange 完成 1000 万美元融资,G1.VC、Spirit Blockchain、Good News Ventures、K2.CA 和 Atoia Ventures 领投,Mintfox 等参投。Coinchange 允许其商业用户通过其 Earn API 交易和获取数字资产收益作为服务,Earn API 是一个支持比特币、以太坊和所有主要稳定币的风险管理平台,可提供稳定的回报。

去中心化物理基础设施(DePIN)提供商 Grove(原名 Pocket Network) 宣布完成 790 万美元融资,Fidelity 旗下 Avon Ventures、Placeholder Capital 和 Druid Ventures 参投。Grove 将利用这笔资金建立新的合作伙伴关系,推动 DePIN 走向主流采用。

去中心化比特币挖矿项目 OCEAN 完成 620 万美元融资,Jack Dorsey 领投

去中心化比特币挖矿项目 Mummolin 宣布完成 620 万美元种子轮融资, 前 Twitter CEO Jack Dorsey 领投,Accomplice、Barefoot Bitcoin Fund、MoonKite、NewLayer Capital、Bitcoin Opportunity Fund 等参投,种子资金将支持去中心化比特币挖矿项目 OCEAN 的启动,预计在 2024 年启动。OCEAN 是一种去中心化的比特币矿池,具有高透明度,矿工可以全面了解区块模板、生成支出、矿工统计数据等。

永续合约交易所 MYX 完成 500 万美元种子轮融资,红杉中国领投

由 D11 Labs 孵化的去中心化永续合约交易所 MYX 宣布以 5000 万美元估值完成 500 万美元种子轮融资,HongShan(原红杉中国)领投,Consensys 、Hack VC、OKX Ventures、Foresight Ventures、Redpoint China、HashKey Capital、GSR Markets、Alti5、Leland Ventures、Cypher Capital、Bing Ventures、Lecca Ventures 等参投。本轮所融资金将用于加速 MYX 的技术创新和市场拓展,推动其主网产品的快速上线和规模化发展。

Web3 消费者应用程序 Setter 完成 500 万美元种子轮融资,a16z 领投

Web3 消费者应用程序 Setter 完成 500 万美元种子轮融资,a16z 领投,Marcy Ventures Partners、Superlayer、Thirty Five Ventures 和退役网球巨星 Serena Williams 等参投。Setter 计划帮助品牌创新推广独家产品的方式,并为客户提供限量版产品。

固定收益协议 Term Structure 完成 425 万美元种子轮融资,Cumberland DRW 领投

非托管固定收益协议 Term Structure 宣布完成 425 万美元种子轮融资,Cumberland DRW 领投,Decima Fund、HashKey Capital、Longling Capital 和 MZ Web3 Fund 参投。Term Structure 是由 ZK-rollup 提供支持的点对点债券协议,允许人们在预先确定的期限和固定利率内相互借入和借出数字资产。

加密金融操作系统公司 Acctual 完成 385 万美元种子轮融资,Third Prime 和 IDEO 领投

加密金融操作系统公司 Acctual 以 1500 万美元的投后估值完成 385 万美元种子轮融资,Third Prime 和 IDEO 共同领投,其他投资方包括 Alchemy Ventures、OrangeDAO、Soma Capital、Messari 创始人 Ryan Selkis、Nium 创始人 Prajit Nanu 等。Acctual 是一个 Web3 财务处理公司,为加密初创公司提供账单管理软件。

新加坡汇款公司 Wind 完成 380 万美元 Pre-seed 轮融资,Global Founders Capital 和 Spartan Group 领投

新加坡汇款公司 Wind 已完成 380 万美元 pre-seed 轮融资,德国风险投资公司 Global Founders Capital 与新加坡区块链投资公司 Spartan Group 领投,Saison Capital、Alumni Ventures 和 Tiny VC 参投。该轮融资将用于产品开发、加强合规性和许可措施以及其他举措。Wind 是一款基于 Polygon 区块链构建的非托管钱包,用户可以在世界任何地方以近乎免费的交易费用即时发送和接收资金(以稳定币的形式)。

链上粉丝参与平台 MITH 完成 350 万美元种子轮融资,Point72 Ventures 和 A+E Networks 领投

基于 Polygon 区块链的粉丝参与平台 MITH 宣布完成 350 万美元种子轮融资,Point72 Ventures 和 A+E Networks 领投,华纳音乐集团、CMT Digital、Winklevoss Capital、Synergis Capital、Near Foundation、4RC 和 Alpha Praetorian Capital 参投。MITH 是一家基于 Polygon 的链上票务平台,供创意人员通过粉丝互动货币化,并让粉丝积累链上奖励和收藏品,例如链上 VIP 门票。

Web3 教育平台 Open Campus 获 Binance Labs 315 万美元投资

Binance Labs 已向社区主导的 Web3 教育平台 Open Campus 投资 315 万美元,这项投资旨在通过推出 Publisher NFT 吸引新用户加入 Web3 并吸引更多本地用户参与教育,从而增强内容创作者的盈利潜力,并为共同所有者提供收入分成。Open Campus 通过使内容创建者能够将其发布的内容货币化来对教育内容进行代币化。

聚合应用 Coral App 宣布获得 TealLink Capital 300 万美元投资及战略支持

Coral App 宣布已获得 TealLink Capital 300 万美元的战略投资,Teallink 将助力 Coral 后续的技术开发和运营增长。Coral App 是 Binance Labs 第 4 季孵化计划入围项目,是元宇宙多链健身、社交和数据聚合应用,即将为用户提供游戏化 NFT 体验。

Web3.0 孵化器 Web3Labs 完成超 200 万美元战略融资

Web3.0 孵化器 Web3Labs 宣布完成超 200 万美元战略融资,Foresight Ventures、VCB Technology、Waterdrip Capital、Cipholio Ventures、NextGen Venture Partners、Qtum Foundation 等参投。Web3Labs 是 Web3.0 创业一站式入口,目标是通过落地服务、投资加速、技术合作、助力合规等支持帮助全球 Web3 企业落地香港。

加密税务服务公司 Waltio 宣布完成 180 欧元(约 197 万美元)新一轮融资,法国农业信贷银行下属资本发展公司 Crédit Agricole Capital Développement、Stake Capital 创始人 Julien Bouteloup、Budget Insight 联合创始人 Clément Coeurdeuil 等天使投资人参投。所筹资金将用于推进软件开发、增强税务合规解决方案、国际扩张、集成人工智能等。Waltio 主要帮助用户追踪数字资产投资组合以提供税收计算、报告和规划服务。

去中心化身份解决方案 Gataca 完成约 141 万美元战略融资

总部位于西班牙马德里的去中心化身份管理解决方案 Gataca 完成 130 万欧元(约 141 万美元)战略融资,Signature Ventures、美国基金 SBXi 和该公司一批早期支持者参投。本轮融资将用于 Gataca 开发新产品和功能并扩大团队规模。Gataca 是一家网络安全公司,开发自主主权身份技术,以提供超安全、无密码和隐私保护的数字服务访问。

蓝港互动旗下加密投资与研究机构 LKVenture 宣布,已通过比特币网络生态投资管理基金 BTCNEXT,投资比特币开源钱包和 Ordinals/BRC-20 基础设施及服务提供商 UniSat。UniSat Wallet 是一款浏览器扩展钱包,可让用户安全轻松地在比特币区块链上存储、发送和接收比特币和 Ordinals。

Web3 社交数据协议 Inspect 宣布完成一轮融资,投资方包括 Dewhales、BasementDAO、Morningstar Ventures、Kairon Labs、Optic Capital、Rarestone Ventures、Maven Capital 等,天使投资人包括 ZenAcademy 和 The 333 Club 创始人 Zeneca、9GAG 首席执行官陈展程、Axie Infinity 联合创始人 Jihoz.ron 等。Inspect 暂未披露具体融资金额。Inspect 是一个 Web3 社交数据协议,用于导航加密货币、NFT和区块链技术的复杂结构。

Animoca Brands 发布公告称,已对 TON 生态系统进行战略投资,并成为 TON 区块链的最大验证者,将为第三方 TON 生态系统迷你应用程序提供资金、研究和分析平台。

链游工作室 Farcana 获 Animoca Brands 战略投资

总部位于阿联酋的链游工作室 Farcana 获得 Animoca Brands 战略投资,具体投资金额未披露。所筹资金将用于增强 Farcana 在比特币生态系统内的测试版发布和开发,该项目计划在明年初发布代币和完整游戏。Farcana 是一款带有大逃杀模式的射击游戏,以基于真实比特币挖矿能力的通货紧缩 Play-to-Hash 经济模型为后盾。

Web3 视频流平台 Rad 完成新一轮融资,Ayre Ventures 领投

Web3 视频流平台 Rad 完成新一轮融资,Ayre Ventures 领投,具体融资金额暂未披露。Rad 是一个由 NFT 提供支持的流媒体平台。Rad 的应用程序套件允许用户流式传输直播电视、高级视频和直播活动,所有这些都通过 NFT 解锁。