VC 说|Paradigm 对 Blast 决策的异议、Placeholder 看好 Cosmos 分叉、1confirmation 揭底 Bankless 闹剧...

汇集 VC 观点,洞悉加密新叙事

📖 加密 VC 说【11/30 目录】

💬 一、加密 VC 们在谈论些什么?

话题 1:Blast 营销引争议,VC 究竟为何看好? (Paradigm/Delphi Digital/SevenX Ventures)

话题 2:Cosmos 分叉有助社区进步(1confirmation/Placeholder)

话题 3:Fomo 如何出圈?再谈 Web3 Mass Adoption(Folius Ventures/Generative Ventures)

1️⃣ Bankless 闹剧是无稽之谈

2️⃣ MakerDAO 将在 2024 年取得数量级优势

3️⃣ 市场看好 DA 费用竞争

4️⃣ 如何看待公共物品项目寻求利润

💡 二、加密 VC 们近期发表什么研究产出?

1️⃣ 生成式制造:将代码转化为实物商品(1kx)

2️⃣ fhEVM 为链上隐私带来了哪些创新?(Volt Capital)

3️⃣ ZKP 算力市场的可能性思考 (YBB Capital)

4️⃣ 深读 V 神 Staking 长文:其构想将如何深远影响质押赛道?(Mint Ventures)

5️⃣ 高收益推动的 RWA 如何为 DeFi 注入去中心化创新活力(IOSG Ventures)

6️⃣ 从资产发行看 BTC 扩容的演化与挑战 (AC Capital)

7️⃣ 解读 Fhenix 的 FHE Rollup 机制 (HashKey Capital)

8️⃣ 以太坊 Devconnect 要点分享:IP-4844 重要升级、Plasma、Based Rollup... (DWF Labs)

9️⃣ 日本 Web3 市场机遇与挑战(Hashed)

📢 三、一级市场重要融资一览(11/20-11/26)

过去两周公开的融资事件共 17 起,融资金额超 1.28 亿美元(Phoenix Group/Bitfarms/Blast/Privy/Matr1x/BP-FLAC/Panoptic/Saga/De.Fi/IntentX/Fence/Magic ID/Zash/Vistara/Zeal/CoinDesk/Poglin)

1/ 加密 VC 们在谈论些什么?

话题 1:Blast 营销引争议,VC 究竟为何看好?

背景:Blur 创始人推出的 Layer2 Blast 上线后,在短期获得大量热度的同时也引发了收益结构旁氏、增加以太坊系统风险等各类质疑。Paradigm 作为参投机构复盘了投资始末及其与团队意见相左之处,Delphi Digital 和 SevenX Ventures 则肯定了 Blast 的共识和原生收益率带来的双赢。

Dan Robinson(Paradigm):Blast 的很多内容都让我感到兴奋,我也有兴趣与大家一起探讨。尽管如此,Paradigm 认为本周发布的公告在信息传递和执行方面都有越界之处。例如,我们不同意在 L2 之前推出桥的决定,也不同意在三个月内不允许提款,因为我们认为这为其他项目开了一个糟糕的先例。我们还认为,许多营销活动降低了一个严肃团队工作的价值。

我们支持 Pacman 和他的联合创始人,因为他们多年来展示了打造伟大产品的能力,从 Paradigm 的首批投资项目之一 Namebase 开始。当 Pacman 告诉我们他对 L2 链有一个愿景,他想用它来扩大 Blur 的规模并在其成功的基础上再接再厉时,我们再次支持他。我们仍然认为他们是世界级的建设者,能够为生态系统带来价值的 L2。

我们一直在与团队讨论我们所关心的问题,但仍有很多分歧。我们投资的是强大、独立的创始人,我们并不总是同意他们的观点。我们不赞同这类策略,并将认真对待我们在生态系统中的责任。【原文为英文】(来源)

Teng Yan(Delphi Digital):关于 Blast 的争议,我的思考:1.许多开发者和 VC 严重低估了加密 Degen 的力量。他们的思维有时过于理性,对投机感到尴尬,而不是计划更好地如何利用它;2.如果不是因为 Pacman 在过去一年多的时间里巩固了他在社区中的声誉/信任,Blast TVL 不会达到 3 亿美元。罗马不是一天建成的。建立一个帝国是一个循序渐进的过程。【原文为英文】(来源)

Hill(SevenX Ventures):抛开庞氏,Blast 原生收益设计体现了对用户心理的深刻理解,简单却深刻。虽然像 Lido 或 MakerDAO 等 L2 也提供收益选项,但它们会造成流动性碎片化,这是用户使用应用程序的主要障碍。迫使用户在安全利息收益和尝试新项目之间做出选择,对于 L2 项目来说是一个两难的选择。原生收益率提供了互惠互利:鲸鱼被激励去探索新项目,而小投资者可以在承担风险的同时获得稳定的回报。【原文为英文】(来源)

话题 2:Cosmos 分叉有助社区进步

背景:Cosmos 创始人因反对「ATOM 减产」提案发起「AtomOne」网络分叉。1confirmation 与 Placeholder 作为 Cosmos 投资方,其联创均对分叉持肯定态度,认为分叉有助于社区进步。

Nick Tomaino(1confirmation):Cosmos Hub 正在分叉,分叉是正和,允许两种截然不同的愿景蓬勃发展,尽管它们在发生时通常会产生 FUD。分叉可以减少内斗,带来更多进步。AtomOne Hub 的核心价值是安全和保障,在 Cosmos 中,链上治理是真实存在的,因此该分叉从一开始就拥有独特而明确的愿景非常重要。我一直认为,Cosmos 拥有比特币和以太坊之外最强大的生态系统。它是去中心化的,也是混乱的,因此不像其他生态系统那样有协调的营销活动和有偿推广,但它有一个真实的愿景和社区。Hub 的分叉证明了这一点。【原文为英文】(来源)

Chris Burniske(Placeholder):如果这样发展下去,很可能会出现一个分叉比另一个分叉更强大,内部更加一致,因为少数分叉的人不再搅局,而是有了一个地方来追求他们的替代愿景。【原文为英文】(来源)

话题 3:Fomo 如何出圈?再谈 Web3 Mass Adoption

背景:随着行情回暖,各类叙事、概念层出不穷,引发 Fomo 不断。这些叙事、产品究竟是小部分人的狂欢,还是促成 Mass Adoption 的契机?Folius Ventures 和 Generative Ventures 联创如何看待 Web3 Mass Adoption。

Aiko(Folius Ventures):目前看来 Web3 商业化的捷径是不是 quest to earn 平台?(尤其是 Galaxe 证明了这件事成立之后)。游戏 verticle 也要搞一个,AI 辅助创作也要搞一个,那么问题来了,所有的平台币薅秃之后 Web3 的增量和留存从哪来呢?如果所有团队都想起一个微调功能的刷任务平台,而且每个平台都注定有一波量(比如 Zealy),Web3 圈内用户在经济激励下很容易起量,那谁来搞新进用户呢?感觉任务平台可能是下一个 L2,每天发一个,每个蹲一堆刷空投的,就是没增量。Quest to earn 是一个好的商业模式(或许不可持续,在不考虑 token 的情况下是一个好生意),但是对整个行业而言没有吸引到新用户和新的 TVL。(来源)

Will Wang(Generative Ventures):无论是 friendtech,还是 blur ,或是 blast,都是制造 fomo 的高手级作品,可以让当前没什么大事可做的圈内人当做娱乐玩一玩,但都是对于 mass adoption 拓圈是半毛用处都没有的。Paradigm 这波投资的套路就是把圈内再卷一遍的味道。(来源)

其他观点

Bankless 闹剧是无稽之谈

Richard Chen(1confirmation):关于 Bankless 的闹剧:1)嫉妒他们的成功;2)真正的骗子需要一个替罪羊来分散他们对诈骗的注意力。记住,叙事越有力,离真相就越远。【原文为英文】(来源)

MakerDAO 将在 2024 年取得数量级优势

Vance Spencer(Framework Ventures):2024 年预测 #1:2024 年期间,MKR Endgame 以数量级的优势成为链上最大的 token farm。【原文为英文】(来源)

市场看好 DA 费用竞争

Haseeb(Dragonfly):百万美元问题:对于 DA 来说,费用竞争是乐观还是悲观?市场似乎看涨,$TIA 是在下跌的一天中仅有的上涨代币之一。【原文为英文】(来源)

如何看待公共物品项目寻求利润

Peter(1kx):虽然我通常同意,如果你已经筹集到资金,就不应该参加 PGF,但我认为人们的一个误解是,得到 VC 的支持=事情进展得非常顺利(许多项目完全不是这样)。在某些情况下,团队筹集资金围绕开源公共物品建立代币网络或业务,有时效果不佳,或者在运营上遇到困难——这并不能否定他们工作的价值。寻求利润或收入也情有可原——尤其当资金是出于必要时。【原文为英文】(来源)

2/ 加密 VC 们近期发表什么研究产出?

生成式制造:将代码转化为实物商品

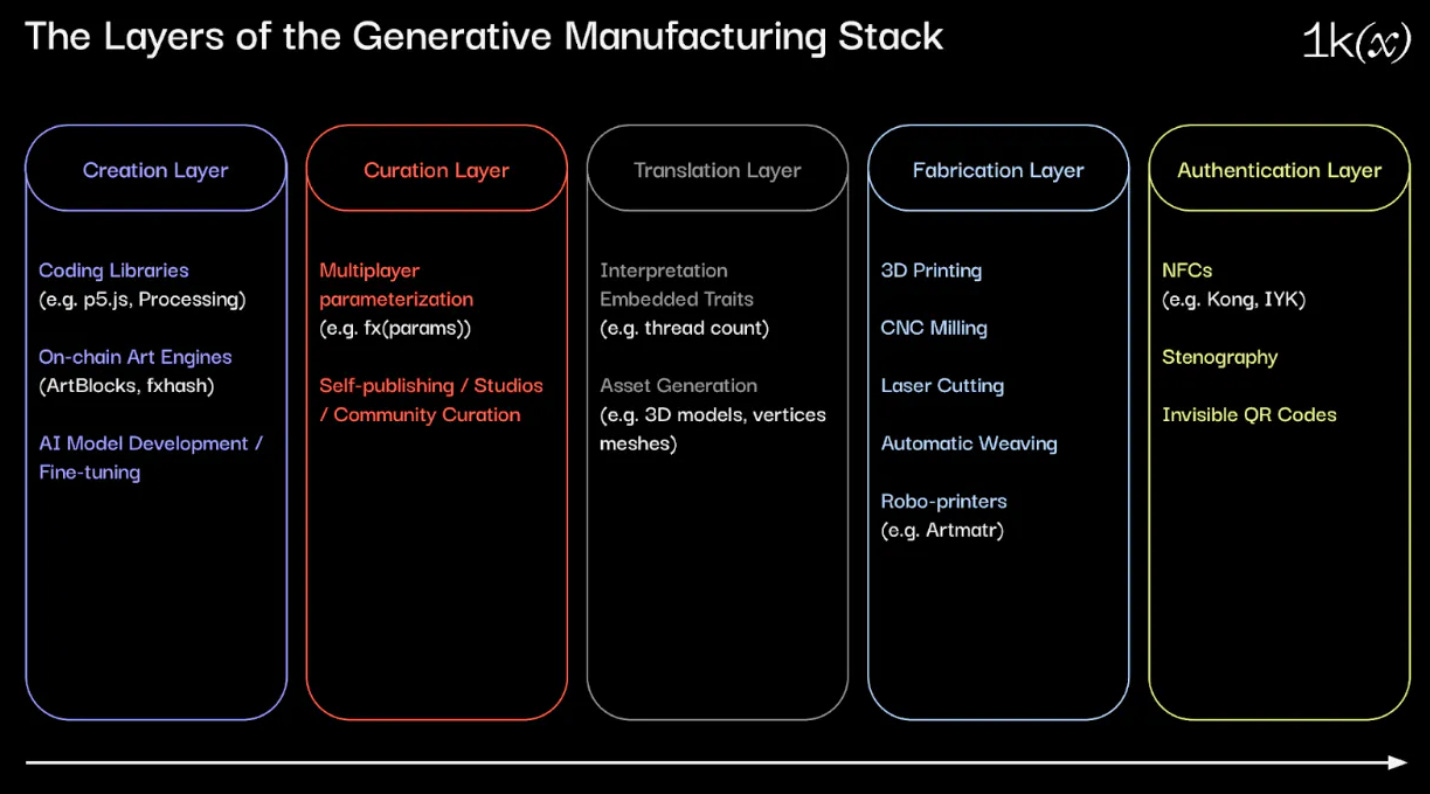

Accelxr(1kx) :们相信,链上生成式媒体(generative media)将在其他所有消费品和奢侈品垂直领域中普及,而算法随机性将通过生成式制造催生一类新的商品。生成系列的吸引力是显而易见的:消费者渴望与众不同的产品,既能反映他们的独特身份,又能将他们与更大的社区联系在一起。通过 1/1/x 模型,生成算法可以实现这一目标。生成式制造堆栈可分为 5 层:创造、策展、翻译、制造、认证/链接。各种工具正在为这些过程提供支持,如链上艺术引擎和策展/自助出版工具、翻译和制作供应商。展望未来,我们预计现有的链上生成艺术将成为实体衍生品的程序。

fhEVM 为链上隐私带来了哪些创新?

Mohamed Fouda(Volt Capital):总体而言,FHE 存在以下几个主要优势:1)隐私状态可由多个用户更改,从而提高了可组合性;2)用户无需存储数据或生成 ZKP,从而提高了用户体验;3)通过私人地址实现完全隐私 。但 FHE 仍有其自身的挑战,首先其计算成本很高,且即使使用经过优化的库,FHE 计算也比透明计算要慢数百万倍。【原文为英文】

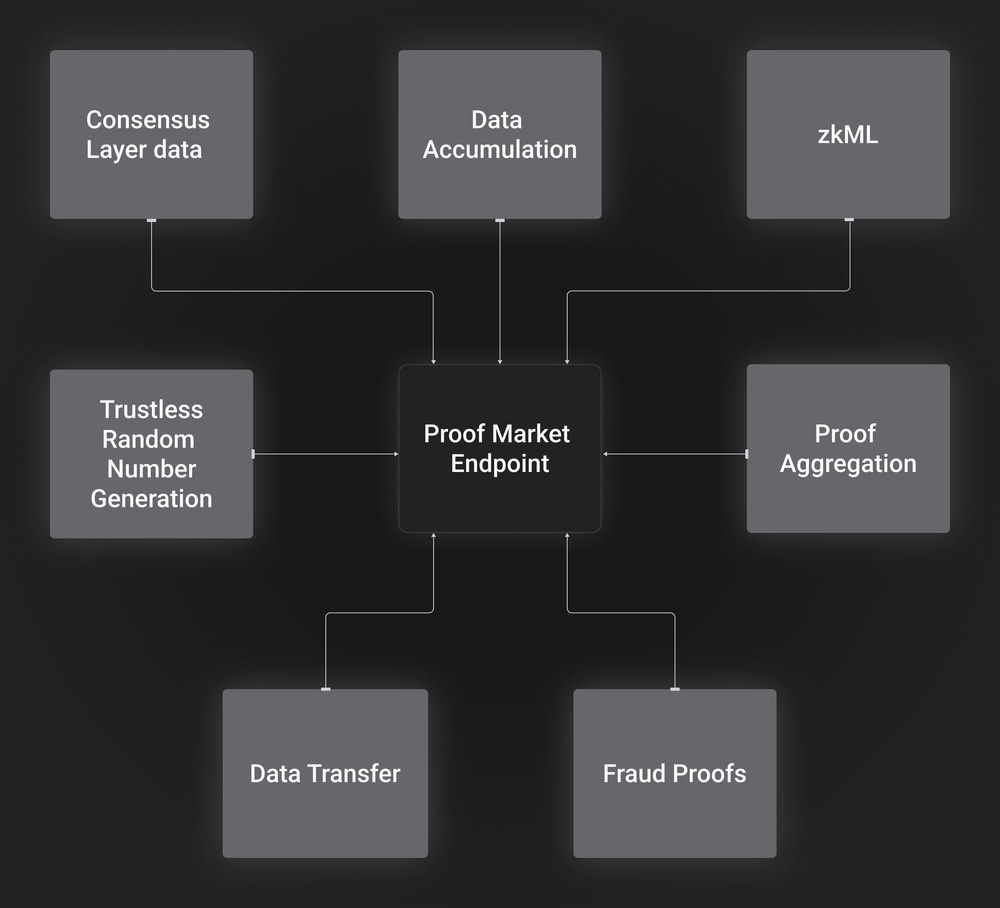

ZKP 算力市场的可能性思考

Zeke(YBB Capital):从市场角度看,ZKP 算力市场这条赛道目前还处于极为蓝海的阶段,而上文提到的 Proof Market 也不属于我心中最理想的设计,结合算法优化、应用场景优化、硬件优化以及对不同算力卖方市场的选择,ZKP 算力市场的设计上依旧具有非常大的想象空间。再从发展角度思考,Vitalik 曾多次强调 ZK 在未来十年内对区块链领域的影响将与区块链本身一样重要。不过从 ZK 的泛用性来看,随着设计的成熟,ZK 未来在非区块链领域的重要性也许并不逊色于当下的 AGI,前景不容小觑。

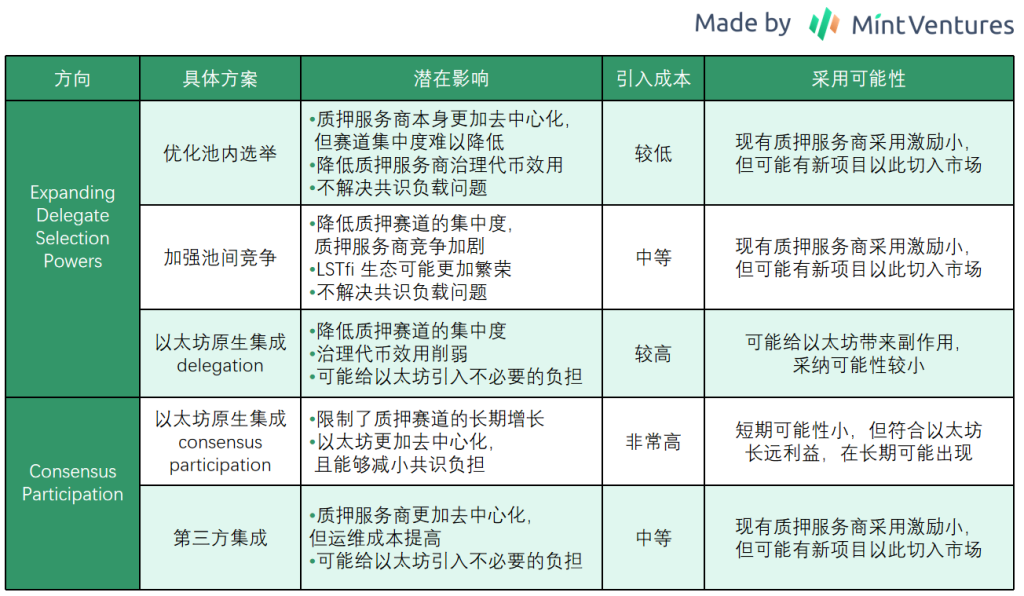

深读 V 神 Staking 长文:其构想将如何深远影响质押赛道?

0xHankester(Mint Ventures):在 Vitalik 的众多演讲和文章中,我们可以看到一个核心思想:以太坊应该保持中立和极简主义。虽然许多特性(如账户抽象、流动性质押服务、隐私账户等)对以太坊的竞争力有所提升,但以太坊并没有选择直接集成所有特性,而是将部分功能留给第三方项目来建设。众多第三方项目也很好地解答了以太坊留下的命题,找到了自己的市场定位。然而,随着以太坊自身的不断演进,第三方项目面临的问题和机会也在变化。对于这些参与者而言,这不仅是一场适应性的考验,更是一次深思熟虑未来、预见并把握终局机遇的时刻。

高收益推动的 RWA 如何为 DeFi 注入去中心化创新活力

Nelson(IOSG Ventures):我们认为高利率环境给上述协议创收其实短期看是一个权宜之计,但最终的重点还是各协议的主营业务。比如 MakerDAO 的长远中心依然是怎么扩大他们 DAI 的影响力(发行量和应用场景);Centrifuge 虽然也有T-bills业务给他们带来一些收入,但是未来主要的精力还是要做 invoice finance 相关的事情(可编程的去中心化 invoice finance 基础设施);Maple Finance 同理,长远的价值还是要做好 credit lending and borrow (在经历了过去的一些错误决策后,Maple Finance 正在积极寻找能够更好平衡风险和资本效率的信贷方案路径),所以大家终究都是要做回归自己本来要做的业务或者在其基础上做衍伸。

从资产发行看 BTC 扩容的演化与挑战

轩睿(AC Capital):当下的 Ordinals 彻底打开比特币上资产发行的可能性,但 Ordinals 不可能像以太坊一样支持链上计算,BTC 生态如何像以太坊一样完成资产结算,从 BTC 资产发行的技术演化看,RGB & Taproot Assets 等客户端验证范式有潜力接棒 Ordinals 铭文成为新一个重要叙事生态。

解读 Fhenix 的 FHE Rollup 机制

Jeffrey Hu(HashKey Capital):FHE 的计算是天然可以用来 Op Rollup 的,因为 FHE 加密的信息也可以由一个挑战者重复执行 FHE 计算来验证,但同时不知道明文数据是什么。问题在于 L1 上的合约没法直接验证 FHE 的计算。而这次 FHE Rollup 借用了 Arbitrum Nitro 技术,将 FHE 逻辑编译成 WASM 放入 Nitro 的 WAVM 环境中,实现上述的 Op Rollup 机制。这些不同技术栈之间的融合与使用还是很契合和巧妙的。那对于 ZK Rollup 呢?对 FHE 密文生成 ZK 证明应该计算量就大很多了,所以也是为什么目前 FHE 网络都是用网络和用户共同 secret sharing 来校验用户输入合法性。也就是 ZK Rollup 上的 FHE 估计更遥远。

以太坊 Devconnect 要点分享:IP-4844 重要升级、Plasma、Based Rollup...

Fiona(DWF Labs):在 devconnect 过程中,我们可以看到:(i) 大量 L2 事件 (ii) 所有 L2 都在赛事上投入了大量资金,并在 GTM 策略上展开激烈竞争 (iii) 更多新的 L2 推出。L2 GTM 战争是显而易见的,因为当大多数 L2 正在接近 / 已经主网时,技术对大多数用户 / 风险投资家来说变得不那么重要。然而,现阶段脱颖而出的关键差异化在于 GTM 吸引用户 / 流动性 / 强大合作伙伴关系的能力。【原文为英文】

日本 Web3 市场机遇与挑战

Simon Kim(Hashed):局限性:1)有代币发行计划的项目创始人正在向新加坡或迪拜转移; 2)除游戏公司外,大多数大公司倾向于通过外部合作、咨询和外包而不是内部 Web3 开发团队来创建和测试基础设施; 3)虽然与过去相比有所改善,但熟悉英语的领导者和开发人员比例仍然不高;4)缺乏具有全球竞争力的基础设施项目或开发人员。【原文为英文】

3/ 一级市场重要融资一览(11/20-11/26)

据不完全统计,过去一周公开的融资事件共 17 起,融资金额超 1.28 亿美元(除 IPO)。

主要融资事件如下:

加密矿企 Phoenix Group 在阿布扎比证券交易所完成 3.7 亿美元 IPO

加密矿企 Phoenix Group 在阿布扎比证券交易所完成 3.7 亿美元 IPO,Phoenix Group 将发行 907323529 股股票,于 2023 年 12 月 4 日上市,交易代码为 PHX。

比特币矿企 Bitfarms 与美国机构投资者达成约 4399 万美元私募认购协议

比特币矿企 Bitfarms 宣布已与某些机构投资者达成认购协议,在美国进行私募,募资总额约为 6000 万加元(约 4399 万美元),包括 44,444,446 股普通股与可购买合计最多 22,222,223 股普通股的认股权证,行权期为 3 年。本次私募的净收益将主要用于收购更多矿企、扩大基础设施并改善其营运资金状况。

Blur 创始人推出的基于 Optimistic Rollup 的 Layer 2 网络 Blast 完成 2000 万美元融资,本轮融资由 Paradigm、Standard Crypto、eGirl Capital 以及 Mechanism Capital 联创 Andrew Kang、Lido 战略顾问 Hasu、The Block CEO Larry Cermak 等若干天使投资人参投。Blast 目前已推出,可以为 ETH 和稳定币提供原生收益,用户的余额会自动复利,并额外赚取 Blast 奖励。

Web3 初创公司 Privy 完成 1800 万美元 A 轮融资,Paradigm 领投

Web3 初创公司 Privy 完成 1800 万美元 A 轮融资,Paradigm 领投,红杉资本等参投。Privy 是一个钱包公司,为餐饮服务 Blackbird 与体育卡网站 Courtyard 等公司提供支持。

NFT 游戏公司 Matr1x 完成 1000 万美元融资,Folius Ventures 领投

NFT 游戏公司 Matr1x 宣布完成 1000 万美元 A-2 轮融资,Folius Ventures 领投,SevenX 联合领投,ABCDE Capital、Jambo、Initiate Capital 和 Find Satoshi Lab 等参投。Matr1x 将通过Matr1x FIRE(第一人称射击游戏)、Matr1x WAR(射击+MMORPG)和 Matr1x EVOLUTION(SOC)三款统一世界观的大型游戏来演绎其游戏三部曲。

生成式 AI 基础设施公链 BP-FLAC 完成 1000 万美元融资

生成式 AI 基础设施公链 BP-FLAC 宣布完成 1000 万美元融资,Eureka Partners、Westlabs、Mybitdata Ltd.、DecentraLabs、科技巨头亚马逊和 NVIDIA,以及中东家族办公室 Alkhabeer Fund 参投。BP-FLAC 旨在利用区块链技术实现人工智能培训过程的民主化和去中心化。

DeFi 协议 Panoptic 完成 700 万美元种子轮融资,Greenfield Capital 领投

基于 Uniswap 的 DeFi 协议 Panoptic 完成 700 万美元种子轮融资,欧洲加密货币投资公司 Greenfield Capital 领投,HashKey、gumi Cryptos Capital (gCC)、L1D、Heartcore Capital、Comma3 和 Zee Prime Capital 等参投。此轮融资资金将帮助 Panoptic 上线以太坊主网和 V2 产品发布之前的 Beta 测试期间,进一步开发其永续期权去中心化交易平台。

Web3 游戏协议 Saga 完成 500 万美元融资,Placeholder 领投

Web3 游戏协议 Saga 完成 500 万美元融资,Placeholder 领投,这项投资使 Saga 的总资金达到 1350 万美元。Saga 旨在帮助 Web3 游戏开发者推出自己的区块链,计划于明年 1 月推出主网。

区块链安全公司 De.Fi 完成超 500 万美元代币销售融资

区块链安全公司 De.Fi 已完成价值超 500 万美元 DEFI 代币销售融资,投资方包括 HOF Capital、OKX Ventures、HTX Ventures、MEXC 以及 Coinbase 和币安董事。De.Fi (原 DeFiYield)是一个 DeFi 仪表板,结合了资产管理和风险管理工具。

意图衍生品交易协议 IntentX 完成 250 万美元种子轮融资,Magnus Capital 领投

基于意图的衍生品交易协议 IntentX 宣布完成 250 万美元种子轮融资,Magnus Capital 领投,参投方包括 Agnostic Fund、Prismatic Capital、MS2 Capital、Coral DeFi、Contango Digital Assets、Castle Capital 等。IntentX 已发布 Open Beta 版本,为超过 180 个永续货币对提供交易。

区块链债务自动化管理平台 Fence 完成 180 万欧元 Pre-Seed 轮融资

区块链债务自动化管理平台 Fence 完成 180 万欧元 Pre-Seed 轮融资,Semantic.vc 领投,Crane Earth、Actyus 和一批天使投资人参投。所筹资金将用于继续投资于开发和技术,并扩大其业务。Fence 是一个 SaaS 平台,旨在通过最大限度地减少对低附加值任务的需求来简化资本提供者和资产发起者的运营。

去中心化身份基础设施 Magic ID 完成 35 万欧元 Pre-seed 轮融资

去中心化身份基础设施 Magic ID 完成 35 万欧元 Pre-seed 轮融资,SFC Capital 和 Presto Ventures 领投。所筹资金将用于拓展英国和欧盟市场。Magic ID 是一种去中心化身份基础设施,旨在促进组织之间身份验证凭证的交换,同时遵守数据保护法规。

CoinGecko 收购 NFT 数据基础设施提供商 Zash

加密货币数据工具提供商 CoinGecko 收购 NFT 数据基础设施提供商 Zash,交易条款尚未披露。Zash 成立于 2021 年,提供以太坊、Polygon、BNB smart chain、Solana 和 Bitcoin Ordinals 等 87 个市场的索引 NFT 数据。

一键式 Rollup 部署框架 Vistara 宣布完成 Pre-Seed 轮融资,D1 Ventures 和 Factor 领投

一键式 Rollup 部署框架 Vistara 宣布完成 Pre-Seed 轮融资,D1 Ventures 和 Factor 领投,参投方包括 Gitcoin 联合创始人 Scott Moore 创立的 Public Works、Vamient Capital、Celestia Labs 联合创始人 CEO Mustafa Al-Bassam 等。Vistara 是一个一键式 rollup 部署框架,用于设计和管理可扩展的基础设施。

Revolut 前增长副总裁推出加密钱包 Zeal,Galaxy 等参投

Revolut 前增长副总裁 Hannes Graah 推出新加密钱包 Zeal,Galaxy、Framework、Variant Fund 和 Northzone 等参投。Zeal 是一款自我托管的加密钱包,用于管理所有EVM网络和应用程序的 Web3 需求。

加密交易所 Bullish 收购 CoinDesk 100% 股份

前纽约证券交易所总裁 Tom Farley 领导的加密交易所 Bullish 宣布以全现金交易方式完成对 CoinDesk 的收购,交易条款未披露。CoinDesk 将作为独立子公司运营,并保留编辑独立性。Bullish 表示将立即为 CoinDesk 的几项增长计划注入资金。CoinDesk 表示「华尔街日报」前主编 Matt Murray 将担任独立编辑委员会主席。

Web3 多媒体平台 Poglin 获得 Animoca Brands 投资

Web3 多媒体平台 Poglin 获得 Animoca Brands 投资,具体金额未披露,随后将宣布下一步的更新、功能发布和独家合作,Poglin 正在打造一个涵盖视频游戏、动漫、漫画等领域的 Web3 IP 平台。