1/ 加密 VC 们在谈论些什么?

话题 1:关于加密领域发展的 8 个见解

背景:Folius Ventures 是 2022 年现象级 P2E 游戏 StepN 的早期领投方,其创始人 MapleLeafCap 在见了很多优秀的 Web2 转 Web3 应用创业者后,撰文概述了自己的一些想法,包括 USD 支付、旁氏、价值捕获、游戏内经济产业链等,值得 BUIDLers 思考。

MapleLeafCap(Folius Ventures):

1)USD 支付已经是行业内最强应用了;

2)纯清真账户体系目前是业内自嗨,类 CEX 的半中心化方案最适合想快速落地的同志们;

3)旁氏是用免费的币、现金流背后的乘数、和流通盘时间错配在既定时间内靠财富效应做成规模效应和网络效应,最后得靠产品下限和娱乐消费需求夯实;

4)价值捕获有很多方法,不仅仅是回购。产品和机制都很厉害的团队我个人认为在拉新效率及留存上是可以在一定时间内领先同类型应用的;

5)NFT 跟 FT 一样,都会成为一个融合 Web3 feature 项目的标配;

6)我们普遍都没想好游戏内经济产业链多少归于官方/多少归于玩家,以及耐用品最终到底怎么消耗才好;

7)App 的真正花钱场景就两个:娱乐性决定了消费力度,另一个就是场外有 ROI 需求的人对 App 里的一些行为付钱,最典型的就是广告 / 眼球;

8)绝大多数目前 Web3 里面看到的项目既不懂 2C 产品,也不懂怎么做用户增长。

(来源)

话题 2:从未比现在更看好加密货币

背景:2023 年过半,随着美联储加息周期的即将结束、比特币现货 ETF 的推进、比特币减半的前置行情预期等宏观影响,加密货币有望迎来新的增长。Framework Ventures、Messari 和 Pantera Capital 创始人接连发文看好加密货币的后期发展,称「加密货币所处的位置远比任何人认为的要好」,「从未比现在更看好加密货币」。

Vance Spencer(Framework Ventures):距离比特币减半还有 280 天,现货比特币 ETF 看起来将在今年年底推出。以太坊已经成功过渡到 PoS,并在今年一直处于通缩状态,ETH 的经济性已经受到各大银行的关注。今年有 3 款 DeFi 应用的 ARR 将达到 1 亿美元(熊市)。加密游戏的推出虽然推迟,但仍在 Q4/Q1 发布的轨道上,这将及时带来数以百万计的新用户。随着稳定币和市场结构计划在今年夏天投票表决,监管的明朗化也将到来。

加密货币已经承受了 525 个基点的美联储加息,并处于金融史上最严重的去杠杆化的另一端。市场预计美联储将以 95% 的确定性再加息一次,然后结束加息。美联储的点阵图意味着利率的逆风将在 2024 年和 2025 年变成顺风。2019 年与 2023 年的轨迹非常相似。

情绪仍处于紧张状态。加密货币的持有者仍在修复 2022 年的伤口,并对近期的上涨感到配置不足。Tradfi 总体上仍处于曝光不足的状态,缺乏接触该资产类别的基本途径。总而言之,加密货币所处的位置远比任何人认为的要好。我们正在用无人或人人都能控制的软件取代金融系统。对未来几年和几十年感到兴奋。【原文为英文】(来源)

Ryan Selkis(Messari):BTC 的主导地位往往会引领复苏,我们正处于多年高点;以太坊合并以及 Shapella 升级的成功,开启了 ETH 作为硬通货、净通缩资产的新时代。尽管如此,我还是更看重历史高信号指标,即市值与已实现价值比:BTC 相对于 ETH 仍被略微低估;比特币现货 ETF 本身并不重要,或者至少很容易提前定价其影响:散户可以先于 ETF 批准,因为需求的结构性转变将来自新的机构信誉(Blackrock),而不是 ETF 流动;市场流动性方面,BTC 独树一帜,尤其是在 perps 市场中。

全球加密货币公司估值累计达 1800 亿美元,美国应该赢得这个市场。看好美国、印度和英国。宏观:最有可能出现的情况是美联储屈服并扭转货币政策,否则零售和商业地产债务市场以及银行偿付能力将承受太大压力。除了美联储,没有人可以购买国债;地缘政治:「不结盟国家」将转向黄金和加密货币等「外部货币」,并使其储备多样化;人工智能将是加密货币采用的最终驱动力,因为加密货币是完美的机器对机器货币。【原文为英文】(来源)

Dan Morehead(Pantera Capital):比特币与标准普尔 500 指数的相关性已回到零。由于区块链与利率没有任何关系,因此它与主要资产类别(股票、债券、房地产)的相关性应该非常低,而这些资产类别是由利率紧密驱动的。我们相信「数字黄金」(区块链)可以像黄金一样独立脱钩和交易。在利率大幅上涨的世界中,区块链和其他大宗商品可能是唯一的答案。【原文为英文】(来源)

话题 3:Vega 上线主网,听 VC 谈谈投资逻辑

背景:专注于衍生品交易的 Layer 1 区块链 Vega Protocol 于 6 月中旬上线 Alpha 主网。作为 dYdX、Injective 的同时代协议,Vega Protocol 也是被众多资本看好且融资超 5000 万美元的大型项目。在 DeFi 衍生品叙事热议的当下,Vega 发展前景如何?其投资方 NGC Ventures 和 Pantera Capital 对 Vega 和衍生品市场进行了解读。

(𝗞𝗮𝘆, 𝗞𝗮𝘆)(Aperture/NGC):Vega 最近上线了 Alpha Mainnet,作为 dYdX、Injective 的同时代协议,上线主网的时间可谓最晚,但也有不少的后发优势:

1)DeFi 应用链,0 gas;

2)流动性激励的支持;

3)反抢跑与 MEV,内置的 Wendy 插件能够尽可能的为市场参与者提供公平性证明;

4)完全的去中心化前端。(来源)

Paul Veradittakit(Pantera Capital):凭借无 Gas 交易、社区创建和管理的现金结算市场、以及自动匹配做市商和交易者的内置流动性激励措施,Vega 正在寻求扩大衍生品的未来。Pantera 很荣幸能够成为 Vega 的早期支持者,并于 2019 年主导了其 500 万美元的种子轮融资。Vega 站在从中心化金融向去中心化金融过渡的边缘,并且已经在模拟测试网中证明了其能力。我们很高兴看到 Vega 继续对 DeFi 领域产生巨大影响,并推动无权限源语更加民主化。【原文为英文】(来源)

其他观点

行情走势

Rui(Hashkey):1)币安现货 VOL 提升,OI 很稳定,Funding rate 在负之后快速拉起,合约的爆仓数据非常小,有种无序波动的感觉。CME 大型机构在开多,Volume 上一周在掉但仍保持高位,短期警惕向下画门,中期依然看好 ETF 通过的行情。

2)山寨非常无聊,CEX 热点哑火,DEX 上各种盘子不亦乐乎,资金还在饥渴的寻找热点。Matic/Sui 关注或许能看看逼空机会(长期下跌反而在这波没跌),在就是看 BTC 如果顺利突破 31.5K 的强庄山寨(已经调整的到位)机会。

3)一级市场依然无聊,下周 ETHCC 倒是人数爆棚,期待顶级项目在会场宣布的各种 Big news。(来源)

数字商品取代实体商品只是时间问题

Avichal Garg(Electric Capital):NFT 是本轮周期的山寨币。随着过剩的结束,我们看到流动性的逃离和轮换。一些著名的 NFT 项目将在本轮周期中幸存下来。一些新的 NFT 项目将吸取本轮过剩的教训,投资于真正的用户价值、增值的代币机制,并建立一些持久的东西。当前的 NFT 萧条正在为几年后持久的 NFT 生态系统奠定基础。人类需要相互传递社交信号。奢侈品、收藏品、视频游戏以及更多应用将在十年内基于 NFT 运行。就像数字广告取代线下广告一样,数字商品也将取代实体商品。这只是时间问题。【原文为英文】(来源)

加密货币和人工智能发展史的相似之处

Jeff Amico(a16z):人工智能的历史与加密货币有许多相似之处:

炒作期之后是漫长的质疑「寒冬」

通往商业应用的道路比预期的要长

不同方法之间的部落主义(Tribalism)

「寒冬」期间的品牌重塑(神经网络—>深度学习)

随着设计和技术(计算)的缓慢改进,最终取得突破【原文为英文】(来源)

为什么不看好 vAMM perp?

Dan Robinson(Paradigm):请停止制造 vAMM perp。大多数「vAMM perp 」设计都是不健全的:多头利益与空头利益不匹配,而且几乎不可避免的是,并不是每个人都能退出他们的纸面收益。任何健全的设计,如 SQUEETH 使用的包装代币模型,或 dYdX 使用的订单簿模型,或具有实际 LP 的 AMM 模型,是我倾向的构建 perp 的方式。【原文为英文】(来源)

TEE vs ZKP?

Kyle Samani(Multicoin Capital):对于以下类型的用例,如何看待使用 TEE 与 ZKP 之间的权衡?

1)DeFi 收益优化器(在资产池之间动态移动资产)

2)计算链上期权 AMM 的 Black Scholes

3)根据某些有限制的 PVP 游戏的结果来解决赌注。

在这些使用案例中,输入并不真正需要是私有的,这是 ZKP 的一个核心特征。虽然侧信道攻击是个问题,但在数据中心(这已经是一个物理上非常安全的地点)内进行侧信道攻击是非常困难的。我不理解,在这些类型的使用案例中,谁是能够从 AWS 内的侧信道攻击中获得足够利益的攻击者?【原文为英文】(来源)

2/ 加密 VC 们近期发表什么研究产出?

Reth 0.1.0-alpha.2 & Reth 0.1.0-alpha.3 发布

Georgios Konstantopoulos(Paradigm):Reth 0.1.0-alpha.2 版本包含大量稳定性改进和错误修复:修复了一些内存不足的问题;提高了引擎 API 的性能;修复了 RPC 中的 Corner Case,尤其是 trace_* API。

Reth 0.1.0-alpha.3 是 alpha.2 的热修复版本,以确保 Grafana 度量指标在一个小回归后正常工作。还包括通过 `—http.all` 对 RPC 的别名,以及对 `getPayloadBodies` 的引擎 API 改进。【原文为英文】

活跃区块生产者的交易费用机制设计

Tim Roughgarden(a16z):本文介绍了一个活跃的区块生产者模型,他们对区块有自己的私人估值。主要结果表明,与被动区块生产者相比,主动区块生产者的交易费用机制设计从根本上更加困难:对于主动区块生产者,没有一个简单或收益最大化的交易费用机制能够同时与用户和区块生产者的激励相容。这些结果可以被解释为当前人们对通过订单流拍卖、区块生产者竞争、可信硬件或加密技术等附加组件来增强交易费机制的兴趣的数学理由。

过去一年开发者数据解读

Enrique(Electric Capital):从 2022 年 6 月到 2023 年 6 月,从事加密货币工作 1 至 2 年的开发者比例上升 44%,在加密货币领域工作 2 年以上的开发者比例上升 2%,而工作少于 1 年的开发者数量有所下降。主要原因在于尝试加密货币的新开发者在减少及 2023 年加入的新开发者留存低很低,比 2022 年或 2021 年离开的更快,这在熊市中比较典型。

虽然每月活跃开发者总数上有所下降,但 2023 年 3 月后停止贡献的开发者的代码贡献只占不到 20% 的提交量。最近在 4 月和 5 月做出贡献的开发者提交了大部分的代码,约 80% 以上,而且他们会积极推送代码,并且他们在加密领域留存事件更长。此外,与 2022 年 6 月相比,月度开发量有所增长的生态系统包括 Osmosis(+56%)、Sui(+159%)、Aptos(+90%)、TON(+102%)、Optimism(+27%)、 Aztec(+267%)。【原文为英文】

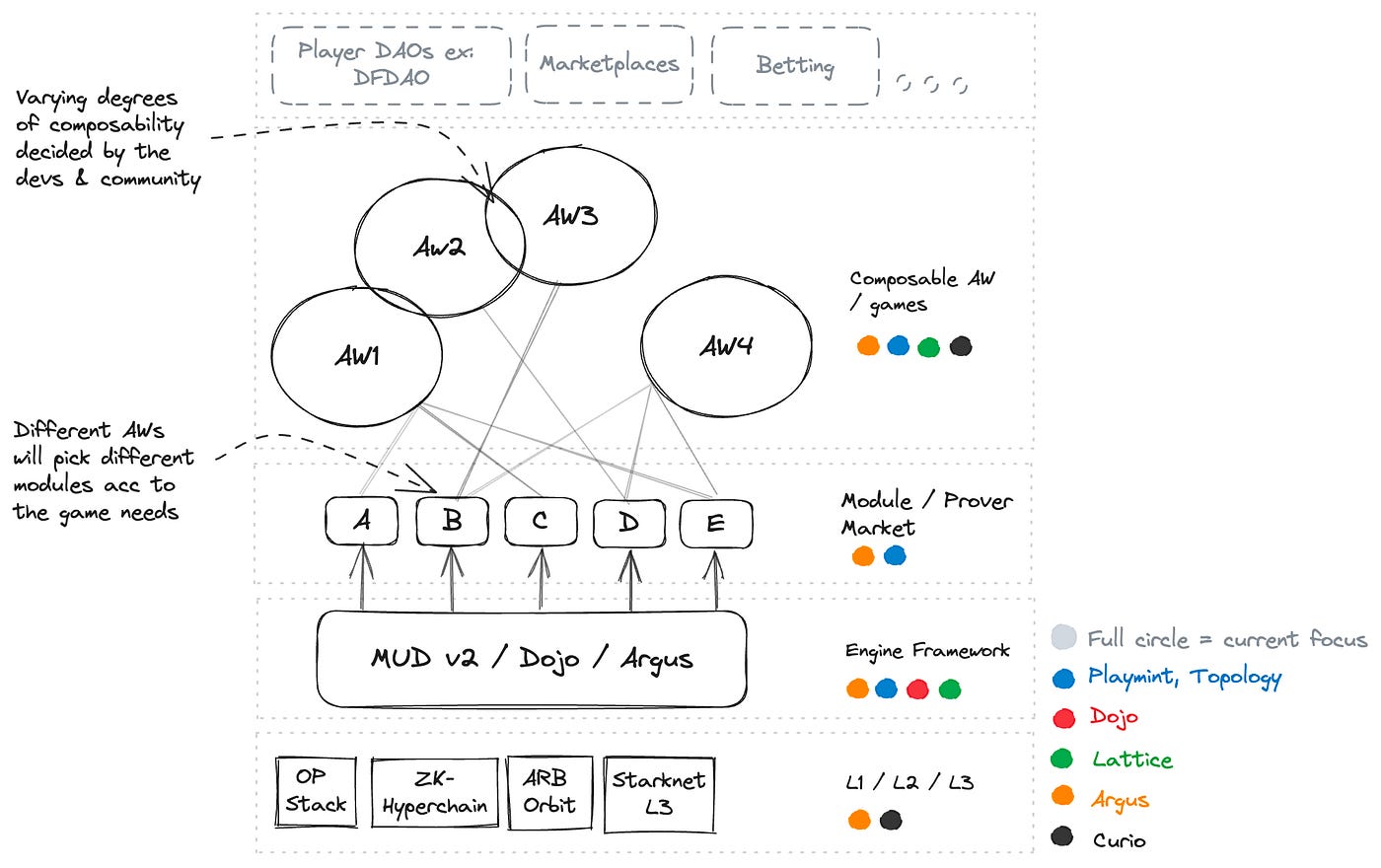

Web3 游戏引擎的网络效应

Ishanee Nagpurkar(IOSG Ventures):在链上游戏生态中,最大的网络效应来自于游戏的可组合性和可扩展性,以及游戏资产与其他基于相同生态系统和引擎的游戏的结合。MUD v2、Dojo Engine、Argus 和 Keystone 是 4 个 EVM / 以太坊生态系统中最前沿和最知名的游戏引擎。还有其他几个自定义游戏引擎正在由 Playmint 和 Solana(Arc by Jump Crypto)等团队构建。Topology 是另一家处于在线游戏前沿的探索者,并在 Starknet 上推出了基于其专有游戏引擎的 Isaac。【原文为英文】

特定应用 Rollup:连接和控制之间的权衡

Alana Levin(Variant Fund):特定应用 Rollup 决策的核心实际上是一个简单的问题:如果该应用程序位于自己的链上,用户还会使用吗?特定应用 Rollup 的优点源于更好的控制:能够抽象出 gas 成本,限制其他应用程序活动造成的链上拥堵,更好地尝试如何使用代币,探索不同的经济结构,构建自定义执行环境,实施访问控制等等。

应用链和应用汇总的想法并不新鲜,但在很长一段时间里,我们面临着大量基础设施正在建设中,但没有任何使用者的窘境。我的假设是,真正的拐点将在(至少)6-12 个月后到来。游戏和社交应用程序与特定应用 Rollup 具有最明显的产品市场契合度。对于金融化程度较低的应用程序来说,吸引注意力是最关键的因素。【原文为英文】

链上期权协议概览

Keyu(Fenbushi Capital):利用集中流动性 LP 头寸的衍生品源语可能是解决流动性问题的一种方法,因为集中流动性池中已经存在大量流动性。这些产品(Infinity Pool、Panoptic、Itos、Smilee 等)提供了相比 CEX 的显著的差异化产品,例如投机长尾资产的能力。他们面临的主要挑战是说服流动性集中的 LP 重新存入其流动性池。

从长远来看,我看好基于 CLOB 的链上期权协议,该协议首先利用类似 dYdX 的链下订单簿匹配和链上结算,然后随着底层区块链基础设施的改进,逐步将订单簿放到链上。【原文为英文】

为什么投资 Neutron?

LongHash:Neutron 的高度安全性、中立定位和设计用于跨链智能合约的功能集使其成为 DeFi 和其他跨链 dApps 的理想选择。Neutron 将赋予开发者和用户无国界、无限创新的能力。作为一个加密原生的基金,LongHash Ventures 致力于积极参与 Neutron 治理,通过与 ATOM Accelerator DAO 合作,推出 AEZ 加速器和 Builders' Fellowship,为 Neutron 的采用和发展发挥积极作用。我们坚信,Neutron 正在为 Cosmos 带来新时代,并处于推动一代新型前沿跨链应用的最佳位置。【原文为英文】

3/ 一级市场重要融资一览(7/3-7/9)

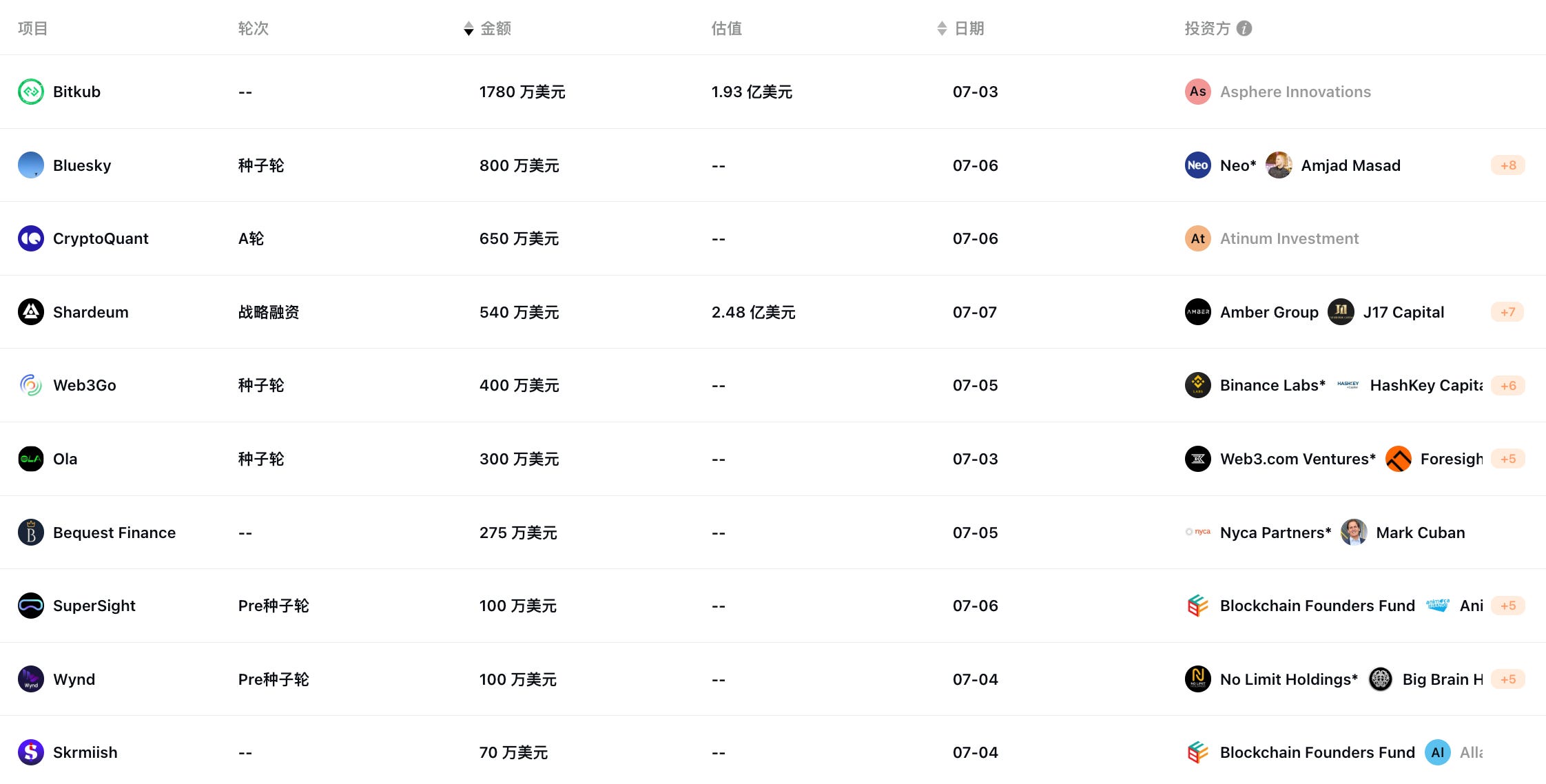

据不完全统计,上周公开的融资事件共 13 起,融资金额超 5000 万美元。

主要融资事件如下:

泰国加密货币交易所 Bitkub 完成 1780 万美元融资

总部位于泰国的加密货币交易所 Bitkub 已同意以 1780 万美元的价格向当地游戏发行商 Asphere Innovations 出售该公司 9.22% 的股份。本轮融资将用于扩大在泰国的数字资产服务。

去中心化社交网络 Bluesky 完成 800 万美元融资,Neo 领投

去中心化社交网络 Bluesky 宣布完成 800 万美元融资,Neo 领投,Kubernetes 联合创始人 Joe Beda、Red Hat 的 Bob Young 和 Protocol Labs 等多个贡献者参投。该公司计划利用新资金扩大其团队,并增强为 Bluesky 应用程序提供支持的去中心化 AT 协议等活动。

数据分析平台 CryptoQuant 母公司 Team Blackbird 完成 650 万美元 A 轮融资,Atinum Investment 领投

数据分析平台 CryptoQuant 宣布其母公司 Team Blackbird 已完成由韩国 Atinum Investment 领投的 650 万美元 A 轮融资。该轮融资使该公司的融资总额达到 900 万美元。

Layer1 区块链 Shardeum 以 2.48 亿美元估值完成 540 万美元融资,Amber Group、Galxe 等参投

WazirX 联合创始人兼 CEO Nischal Shetty 创立的 Layer1 区块链 Shardeum 以 2.48 亿美元估值完成 540 万美元融资,Amber Group、Galxe、J17 Capital、TRGC、Jsquare、Bware Labs、Tané Labs、Hyperithm Group 和 Luganodes 等参投,新资金将用来加强其生态系统,以便在 2023 年底之前推出其主网。

Web3 数据智能公司 Web3Go 完成 400 万美元融资,Binance Labs 领投

区块链初创公司 Web3Go 完成 400 万美元种子轮融资。Binance Labs 领投, HashKey Capital、NGC Ventures、Shima Capital、IVC、LIF、Big Brain Holdings 和 Archerman Capital 等参投。Web3Go 已推出 Data Intelligence Network(DIN)服务,并于 7 月 5 日开放注册。

可编程性隐私方案 Ola 完成 300 万美元种子轮融资,Web3.com Ventures 和 Foresight Ventures 领投

可编程性隐私和扩容方案 Ola 完成 300 万美元种子轮融资,Web3.com Ventures 和 Foresight Ventures 共同领投,Token Metrics Ventures、J17 Capital、Skyland Ventures、LD Capital、CatcherVC 等参投,Ola 计划在第三季度推出 Beta 测试网,并在 2023 年底之前发布公共测试网。

非托管数字资产管理解决方案 Bequest Finance 完成 275 万美元融资,Nyca Partners 领投

金融科技公司 Bequest Finance 完成 275 万美元融资,Nyca Partners 领投,并得到 Mark Cuban 和其他金融科技公司的支持。Bequest 提供创新的非托管数字资产管理解决方案,以简化信托和遗产中的数字资产转移,而无需法律从业人员保管客户的资产或处理私钥。

Web3 初创公司 SuperSight 完成 100 万美元融资

Web3 初创公司 SuperSight 完成 100 万美元 Pre-Seed 轮融资,参投方包括 Blockchain Founders Fund、Animoca Brands、Druid Ventures、Emurgo、Next Gen Web 3、Vayner Fund 等。SuperSight 正在开发适用于加密货币的大型语言模型,以简化链上和链下加密货币数据发现过程。

创立于开普敦的游戏初创公司 Skrmiish 宣布获得 Allan Gray E Squared Ventures(Agev)和 Blockchain Founders Fund 的 70 万美元投资。据促成此次投资的平台 Merge 透露,Skrmiish 在本轮种子轮融资中筹集到约 150 万英镑资金。

多链加密应用商店 Magic Square 完成新一轮战略融资,EMURGO Ventures 参投

多链加密应用商店 Magic Square 完成新一轮战略融资,Cardano 开发商 Emurgo 旗下风投机构 EMURGO Ventures 参投,具体金额未披露。

元宇宙公司 GigaSpace 完成新一轮战略融资,Find Satoshi Lab 参投

总部位于香港的元宇宙公司 GigaSpace 宣布完成新一轮战略融资,STEPN 母公司 Find Satoshi Lab 和 Web3 风险投资基金 ProDigital Future Fund 参投,本次融资的具体金额暂未披露。该轮融资将用于推动 STEPN City 发展。

AI 数字身份生态初创公司 Aspecta 完成新一轮战略融资,Spartan Group 参投

AI 数字身份生态初创公司 Aspecta 完成新一轮战略融资,Spartan Group 参投,具体金额暂未披露,新资金将用于改进开发者数字身份产品 Aspecta ID 并在全球范围内扩展开发者生态系统基础设施。

数字资产服务平台 VersiFi 获得 Hunting Hill Group 种子轮资金

数字资产服务平台 VersiFi 宣布获得种子资金并与 Hunting Hill Group 建立合作伙伴关系,融资金额暂未公布。VersiFi 是一个由合作伙伴支持的数字资产服务平台,其即插即用平台和合作伙伴生态系统可提供全方位、符合法规的解决方案,简化交易生命周期。