📖 加密 VC 说【11/09 目录】

💬 一、加密 VC 们在谈论些什么?

话题 1:Layer2 的增长困境(IOSG Ventures/Framework Ventures)

话题 2:加密牛市的催化剂(Pantera Capital/1confirmation/Variant Fund)

话题 3:VC 的抄底法则(Zonff Partners/Old Fashion Research/Mint Ventures)

1️⃣ 现在是 BTC 的牛市,但却是加密货币的熊市

2️⃣ 预计至少 2 亿美元原生 USDC 将进入 Cosmos 生态系统

3️⃣ 日本链游市场观察:独立于全球市场和流动性的独特生态

💡 二、加密 VC 们近期发表什么研究产出?

1️⃣ 为什么看好 Web3 前端的价值捕获能力?(Figment Capital)

2️⃣ 探索零知识证明技术的革命性应用( Polygon Ventures)

3️⃣ 专访 Hack VC:投资黑客的黑客,投资技术的技术专家(Hack VC)

4️⃣ Web3 游戏正处于关键的十字路口(Delphi Digital)

5️⃣ 加密世界如何拯救传统社交网络?(LD Capital)

6️⃣ 探讨 Aztec 的去中心化证明者协调提案(分布式资本)

7️⃣ 快速成长的 Morpho,会是 Aave 的潜在对手吗?(Mint Ventures)

8️⃣ Friend.tech 经济模型拓展:SocialFi 需要什么样的价格曲线(ABCDE)

📢 三、一级市场重要融资一览(10/30-11/05)

过去两周公开的融资事件共 13 起,融资金额超 1.8 亿美元(Satang/Animoca Brands/Modulus Labs/Toposware/Surf Protocol/Trips/Valour/Kana Labs/Waterfall Network/Vaas/Origins Analytics/Layer N/INTMAX)

1/ 加密 VC 们在谈论些什么?

话题 1:Layer2 的增长困境

背景:IOSG Ventures 创始人撰文解析 L2 生态的增长困境,并提议了两个破局方向。Framework Ventures 联创也认为建立网络效应是 L2 发展的当务之急。

Jocy(IOSG Ventures):L2 生态的增长困境:1)如果这场军备竞赛不能帮助以太坊迎来应用生态的井喷式增长,仍然在 share sequencers/Bytecode 底层设计 / 等底层技术上过度投入、重复投入的话,那我们不可能看到繁荣生态的出现;2)目前 L2 在生态应用的竞争上是非常激烈的,如果某个应用与一条 L2 链进行了利益绑定,那么想要获得其他 L2 的支持就会变得异常困难,因此选择合适的合作伙伴成为了应用需要面对的难题。那问题就在 L2 这里了,当他们想不明白未来应用是否会留在自己的 L2 时,他们就暂时不想投入太多。

破局之道:1)头部 L2 项目主动担起生态建设重任:借助 L2 应用组合的方案,去孵化和支持更多元化的应用产品涌现,最终出现绑定并且成一定体量规模的应用对整个 L2 生态是必要的。十亿美金级别以上的独角兽公司,完全应该扛起生态建设的重任,这非常重要;2)竞争应讲究合纵连横之术:除了让资本继续重度投资和支持应用生态外,zkEVM 代表着行业创新力量广大的希望,理应肩负行业的使命重新定位生态的发展规划。L2 应该向 DeFi 乐高学习,创业者和开发者并不应只是重复构建类似的技术服务栈,而应该探索不同的思路产生更多新的观点和方向,尝试更多创意和可能性。(来源)

Vance Spencer(Framework Ventures):在 ETH L1 扩展基础层之前,L2 需要建立网络效应。 如果你看一下 ETH 路线图,我认为这场竞赛相当偏向后者。【原文为英文】(来源)

话题 2:加密牛市的催化剂

背景:Pantera Capital、1confirmation 和 Variant Fund 分享了各自关注的方向和领域,下轮牛市的催化剂或将诞生于此。

Paul Veradittakit(Pantera Capital):Pantera 正在关注的三个领域:1)社交和消费者用例:Web2 已经从社交转向金融,而 Web3 正在从金融转向社交。随着消费者在链上的交易可能变得更加频繁,我们相信稳定币作为 DeFi 和 TradFi 之间的入口和出口结算解决方案将发挥越来越重要的作用。此外,生成式人工智能的最新进展可能会带来更加抽象、个性化和简化的用户体验。

2)ZK 支持的模块化和可组合性:零知识证明(ZKP)将继续成熟,无论是递归证明方面的新理论进步,还是特定垂直领域公司的逐渐专业化,例如协同处理、证明执行、zkDevOps、隐私层等。此外,模块化是指区块链堆栈的不同层由不同的提供商负责。这个想法允许以类似乐高的「即插即用」区块链架构的形式增加可组合性。

3)比特币生态系统:我们认为,未来一年左右值得关注的第三个领域是整个比特币生态系统,在预期的 2024 年减半之前,该生态系统已经重新引起了人们的兴趣。这包括 SEC 可能批准主要传统金融基金的 ETF,以及允许更多可组合智能合约的模块化比特币区块链。也许最有趣的创新之一是由类似 Ordinals 技术支持的比特币数字资产的崛起。(来源)

Nick Tomaino(1confirmation):每个加密牛市都是由一个新的突破性产品类别引领的,这些产品类别会吸引局外人进入。首先是 2009 年的加密货币,然后是 2013 年的 CEX,然后是 2020 年的 DeFi,然后是 2021 年的 NFT。毫无疑问,在可预见的未来,这些都将出现重大增长,但下一轮牛市将由一些新奇的产品引领,而大多数加密货币从业者还在沉睡中。现在能产生的最大影响就是促进新奇事物的发展,并使其成为主流意识。关于该产品类别的一些想法:1)信息市场;2)去中心化通信;3)去中心化身份;4)DAO;5)稳定币。【原文为英文】(来源)

Alana Levin(Variant Fund):在加密货币和以下领域的交叉点上,仍然存在着非常巨大的发展机遇:娱乐、体育、旅游。换一种说法:在容易产生强烈情感联系+消费者购买频率高的行业中,使用加密货币为体验增效。【原文为英文】(来源)

话题 3:VC 的抄底法则

背景:Zonff Partners、Old Fashion Research、Mint Ventures 分享熊市抄底策略及标的,因篇幅有限仅摘取部分观点,原文值得一读。

Zonff Partners:考虑到当前链上资金体量、钱包数量和基本设施基本面持续增长,我们认为一级市场正在经历底部,有望在未来两个季度筑底回暖:1)Zksync、Starknet、Celestia、Layerzero、Eigenlayer、Scroll 等项目在未来两个季度均有大的基本面更新和测试网迭代,或主网上线,能带动潜在的链上行为活跃度和生态进一步布局的机会;2)Q3 L2 生态 TVL 稳定在百亿美金,资产体量和交易量进入增长瓶颈期,坎昆升级后带来更低的 Gas 成本,更快的链上体验,并有效提振二级市场价格和情绪,有望给 L2 生态带来新的布局机会;3)游戏赛道将迎来大规模上线,有较大概率带动市场。(来源)

Xin(Old Fashion Research):我觉得第一点,我比较认同 DeFi 可能会先起来。首先比特币和以太坊价格上涨会带动 DeFi 的 TVL 上涨,这是价格自然的一个反应。TVL 上涨之后,其实 DeFi 现在面临最深刻的问题之一,就是没有资金进来,特别是在美债高利率的情况下。有一个对冲是 RWA,所以我会配置一部分 RWA 去对冲 DeFi 的资金流出,就相当于帮你去配置国债。我可能会先考虑有哪些是资金最先流入的,至少我觉得几个 DeFi 的这种能够蓄水的龙头,我是会去考虑配置的,包括像借贷,像 MakerDao,包括 RWA 或者是一些其他的 DeFi 龙头吧,具体要看它本身的筹码跟市值了。还有几个重要的龙头的 Stack,我是至少每一个都会配一点,包括 DEX、借贷,然后 Staking。

我也很看好衍生品,但是衍生品市场现在有个很重要的问题是,一级市场项目出来非常多。我没有主动特别去看这个赛道,但是每周都会有一到两个新的 perpdex 找到我。我们可能还是在二级上先会配一些头部,但是会比较密切关注新上的一些衍生品,看有没有创新的机会。老的像 DYDX,新的我们可能会看看新上的,比如 Vertex,Hyperliquid,我觉得都有机会。GMX 现在有点缺乏创新,但是不排除团队可能还会有新的改进。

在年终的时候我非常看空 Lido 这些,但是现在大家发现这个问题被意识到了,就是 Lido 的占比过高。当你意识到它是问题的时候,我觉得反而可能是一个二级市场慢慢可以开始考虑建仓的时候。所以可能我要观察,在年底到明年初吧,以太坊坎昆升级之前,我觉得是个机会。以太坊现在也是比较弱势的时候,正好给市场一个喘息的机会。在比特拉到一个高度停一停的时候,我觉得以太坊的生态会跟上来。所以我对以太网整体还是乐观的,虽然它现在问题非常多,但我觉得是好事情。当问题暴露出来,大家开始讨论的时候,对二级是一个好的事情。(来源)

Lawrence(Mint Ventures):我看好的赛道主要是衍生品,另外两个像稳定币和 Staking 相对一般一点。之前筛出来了几个项目主要是 DYDX、GAINS、SNX 以及 Liquity。另外还有一些稳定币里面相对而言市值比较低的项目像 Reflexer 以及 OHM。这也是一个小市值的项目,也有在关注。看好衍生品主要还是因为这一轮熊市里面链上衍生品的总体表现是强于大盘的,主要是从 GMX,GMX 基本上算是帮 Arbitrum 贡献了可能巅峰时期一半的 TVL,然后也有很高的 DAU。然后整个赛道的基本面情况还是比较良好的,并且我最近也看到了很多创新的一些产品,比如说 Apollox。

目前这一波稳定币的整个市场趋势在我看来是一个接近结束的状态,就是 RWA 的这一波,从 MakerDao 到最近的 Frax 其实都已经正式上线了。在前一段时间的排查中,我个人并没有把这两个纳入进来。另外我关注的是 Staking,其实 Staking 的标的也比较少,也是在之前一段时间里是一个比较好的标的,但是这段时间就总体而言,基本上是跟随以太坊的一个走势,没有太多的超额收益。(来源)

其他观点

现在是 BTC 的牛市,但却是加密货币的熊市

Jason Choi(TANGENT):比特币在一年内翻了一番,而每个相关指标(用户、交易量、TVL……)在下降的现象很有趣。真正的 BTC 牛市,但却是加密货币熊市。对我来说,关键问题是财富效应何时开始,或者在 tradfi 眼中,BTC 是否已经独立于 「Web3」,建立了自己的利基市场。【原文为英文】(来源)

预计至少 2 亿美元原生 USDC 将进入 Cosmos 生态系统

Arthur(DeFiance Capital):我对 Cosmos 生态系统非常乐观。当 dYdX 链交易功能启用后,将为 Cosmos 生态系统带来大量额外的 TVL 和活动。预计通过 Noble 发行的至少 2 亿美元原生 USDC 将进入 Cosmos 生态系统。【原文为英文】(来源)

日本链游市场观察:独立于全球市场和流动性的独特生态

Aiko(Folius Ventures):日本市场虽然存在着较为封闭和本土化的问题,但开发团队特色和目标鲜明,作为海外资本能提供的 value-add 非常明确,筛选(双向选择)成本低。并且,一个拥有强大娱乐消费审美(纯血二次元)的公司,加上拥有独特tokenomics和产品设计思维,且能借助广告营销优势吃下本土巨大消费市场,进而探索全球市场,这样的团队天花板极高,值得深入考察与合作。(来源)

2/ 加密 VC 们近期发表什么研究产出?

为什么看好 Web3 前端的价值捕获能力?

Figment Capital:1. 订单流交易:MEV-Share、Suave 和 UniswapX 等新的 MEV 返利基础设施将把 MEV 收入转移到前端及其用户。前端将变得越来越具有 MEV 意识,我们预计任何能够有效地将其订单流货币化的前端(例如交易平台和与应用程序无关的钱包)都会这样做。2. 独家用户体验:我们看到了前端领域最近的三项创新,这些创新释放了用户体验网络效应:Fine-tuned LLM、钱包扩展和应用程序合作伙伴关系。这些发展使前端能够创建独特的、可靠的用户体验。3. 用户行为和货币化:让我们相信前端价值的最大因素是观察用户行为。用户基本上对费用不敏感。对于许多用户来说,便利性和安全性胜过成本竞争力。这意味着,尽管有更便宜的替代品,拥有强大品牌的前端仍可以维持其客户群。【原文为英文】

探索零知识证明技术的革命性应用

Polygon Ventures:应用程序利用 ZKP 的隐私能力,将信任引入到链下数据和计算中。我们可以将大多数用例总结为以下几类:a. 保密的秘密分享:ZK 技术赋予用户通过无需信任的结算层机密地分享秘密的能力。知名的应用程序。b. 链上保密身份:ZK 应用程序使用户能够以可组合的方式创建链上的保密身份,超越了传统数据混淆方法(如混合)的限制。c. 链下安全保证:利用 ZK 技术提供了强大的链下安全保证,确保了大量链下数据和计算的完整性和预期状态。d. 互操作性信任:由 ZK 技术支持的预言机和桥梁在将链下数据桥接到区块链网络时起着关键作用,维护了加密完整性。

专访 Hack VC:投资黑客的黑客,投资技术的技术专家

Alexander Pack(Hack VC):去年模型质量的突破引发了新的生成式人工智能趋势,将对加密货币产生令人难以置信的影响。加密货币和人工智能的交叉点尚未得到充分探索,就像 2018 年的 DeFi 或 2016 年的智能合约平台一样,这是一种有趣且难以形容的新趋势,最终将成为一个巨大的、颠覆性的新类别。最终,人工智能可能会解决当今去中心化应用程序中存在的严重的用户体验问题。 反之亦然,人工智能模型将使用 DeFi 和支付等领域的去中心化应用程序,使它们更有用,更有能力进行复杂的金融活动。

Web3 游戏正处于关键的十字路口

Teng Yan(Delphi Digital):未来 2 年内,游戏将引入 1000 万乃至 1 亿以上的日活跃区块链用户。我看到了两种不同的 Web3 游戏方法:1)打造 Toyota Camry。游戏巨头们专注于他们多年来最擅长的事情:创造引人入胜的游戏,然后将区块链和 NFT 作为增值功能。2)建造宇宙飞船:全链上游戏,或「自治世界(AW)」对游戏行业来说就像是 SpaceX 在 2000 年代初期进行的太空旅行。Web3 游戏正处于一个关键的十字路口。我们有拥有成熟 IP 并对游戏设计和发行有着深刻理解的现有巨头,以及正在推动链上游戏发展的加密原生团队。有一点是明确的,谁能掌握新旧融合的技巧,谁就能获得巨大成功。【原文为英文】

加密世界如何拯救传统社交网络?

Li Jin(Variant Fund):许多加密应用缺乏心理所有权,这是它们未能成功的原因之一。心理所有权是关于用户与他们所拥有的东西之间的情感连接,这种连接可以通过满足用户的需求和期望来加强。几个可以增强心理所有权的因素:用户参与(Ikea 效应)、个性化体验、教育和培训、自我 - 对象一致性。心理所有权的的优点:增加用户忠诚度和满意度、提高用户参与度和活跃度、促进口碑营销,吸引新用户、增加用户的长期价值和生命周期价值。许多情况下,价格和心理所有权之间存在密切的关系。当用户为某个产品或服务支付时,他们可能会对其产生更强烈的归属感。通过有意义的价格、参与感和奖励机制可以增加心理所有权。

探讨 Aztec 的去中心化证明者协调提案

BallsyAlchemist(分布式资本):1)Fernet 的质押证明网络(合作证明模型):通过 VRF 选出的证明者委员会将根据建议的证明树进行证明,并在证明期结束前将证明提交给排序者。2)Sidecar Proking(竞争性验证模型):本方案将证明协调的嵌入最小化,将证明者存款(proverDeposits)用于排序器对证明者的承诺。需要考虑和讨论:1)证明者去中心化的收益值得付出代价吗?它应该被嵌入吗?2)针对有效性的共识增加了在受到攻击时的问责措施。但是,我们能否在防止攻击的同时避免共识开销呢?当我看到新增共识(如有效载荷及时性共识)时,我确实会质疑这样的方法是否真的是最优方法。3)越简单越好?这可能更取决于团队想要优先考虑什么。【原文为英文】

快速成长的 Morpho,会是 Aave 的潜在对手吗?

Alex Xu(Mint Ventures):Morpho Blue 对 Aave 会造成威胁吗?可能会。Morpho 与此前众多 Aave 挑战者有一些不同,在过去的一年多中,它已经积累了一些优势:10 亿别的资金管理量;作为过去一年增速最快的借贷协议,加上其代币没有正式流通,这留下了很大的想象空间;代币预算充足且灵活,有能力在前期通过补贴吸引用户;平稳运行历史和资金量,让它在安全性品牌上已经有了一定积累。其次,Morpho 利率优化器很大程度上继承了 Aave 和 Compound 的安全信用,这让更多资金逐渐放心使用。但 Morpho Blue 是一个全新的产品,单独的代码,鲸鱼们在放心投入前必然有一个犹豫期。

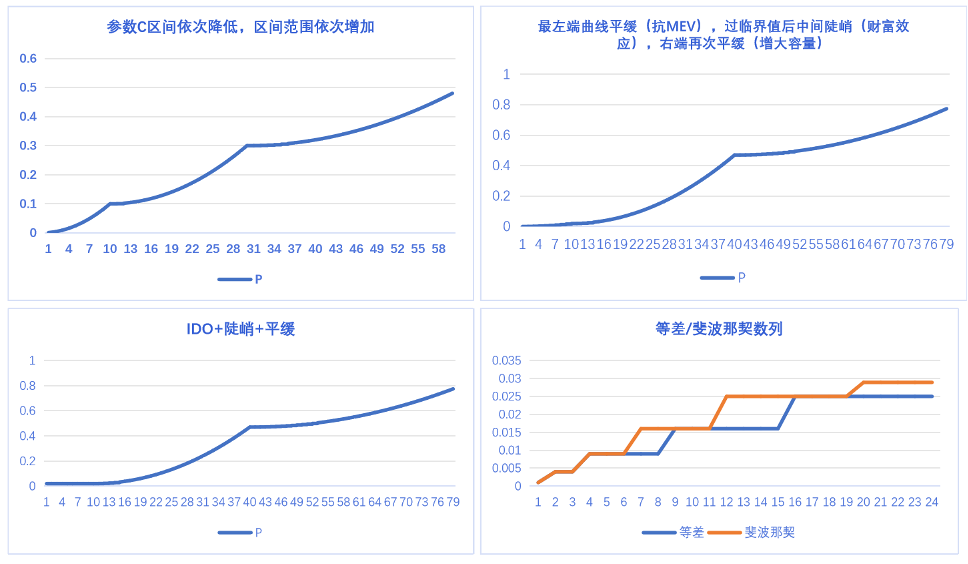

Friend.tech 经济模型拓展:SocialFi 需要什么样的价格曲线

0xLoki(ABCDE):从曲线形状来看,有两类改进思路,一类是直接改变 C 和 D 的参数。这也是当前最常见的改进方式,通过改变常数 D,也可以一定程度上解决 MEV 问题。第二种是设置分段函数,在不同的价格区间范围内设置不同参数,以实现不同目的。例如在曲线前半段设置一个较为平缓甚至水平的曲线,来完成抗 MEV 或类 IDO 启动。这同样也是有代价的。如果在左端采用平缓曲线,开盘的财富效应将大幅削弱,同时还需进一步考虑左端供给的数量,供给过多可能会消耗潜在的买盘或财富效应。

3/ 一级市场重要融资一览(10/30-11/05)

据不完全统计,过去两周公开的融资事件共 13 起,融资金额超 1.8 亿美元。

主要融资事件如下:

泰国开泰银行以 1.03 亿美元收购加密交易所 Satang 母公司 97% 的股权

泰国开泰银行(K-Bank)表示已收购泰国加密货币交易所 Satang 母公司 97% 的股权,Satang 将更名为 Orbix。根据一份文件显示,该交易的估值为 37.05 亿泰铢(约 1.028 亿美元),是通过一家名为 Unita Capital 的 K-Bank 新子公司完成的,该子公司的任务是投资数字资产公司。新公司将新增三个子公司,Orbix Custodian、Orbix Invest(数字资产基金管理公司)和 Orbix Technology(区块链技术开发商)。

沙特 NEOM 拟向 Animoca Brands 投资 5000 万美元

Animoca Brands 与沙特 NEOM(由沙特王储小萨勒曼主导的「Neom」新城建设项目科技子公司 NEOM Tech & Digital )建立战略合作伙伴关系,以推动当地 Web3 发展。NEOM 还计划向 Animoca Brands 投资 5000 万美元。其中 2500 万美元将通过发行可转换票据的方式进行,剩余 2500 万美元将用于在二级市场购买公司股票。

基于零知识证明的 AI 创企 Modulus Labs 完成 630 万美元种子轮融资,Variant 和 1kx 领投

Modulus Labs 宣布完成 630 万美元种子轮融资,Variant 和 1kx 领投,Inflection、Bankless、Stanford 等参投,天使投资者包括以太坊基金会、Worldcoin、Polygon、Celestia和Solana等。这笔资金将用于帮助开发 Modulus 产品。Modulus 利用 ZKML 并结合了 AI 模型的 ZK 证明,其要点是用零知识证明来证明人工智能模型被正确执行。

零知识技术开发公司 Toposware 完成 500 万美元战略种子轮融资

零知识技术开发公司 Toposware 完成 500 万美元战略种子轮融资,Evolution Equity Partners 领投,Triatomic Capital、K2 Access Fund、Polygon 创始人 Sandeep Nailwal 等投资者参投,所筹资金将用于启动企业客户来扩大运营和业务范围。

基于 Base 的永续合约交易平台 Surf Protocol 完成 300 万美元融资

基于 Base 的永续合约交易平台 Surf Protocol 完成 300 万美元融资,ABCDE Capital 领投,OP Crypto 和 C² Ventures 参投。Surf Protocol 是一个去中心化的衍生品交易平台,实施了独特的利润分享策略。

链上版权平台 Trips 完成 250 万美元 Pre-Seed 轮融资

链上版权平台 Trips 宣布完成 250 万美元 Pre-Seed 轮融资,Shima Capital、Animal Capital、Blackwood Ventures、Serafund 和 Calligraphy Digital 以及 Avalanche 生态基金 Blizzard 参投。Trips 基于 Avalanche Evergreen 子网构建,帮助内容创作者在区块链上建立版权,为每个创作者提供内容保护、身份验证、货币化所需的工具。

加密 ETP 发行商 Valour 完成 216 万美元私募轮融资

去中心化金融投资公司 DeFi Technologies 宣布其全资子公司 Valour 已通过无担保可转换票据方式完成 300 万加元(约合 216 万美元)私募轮融资。Valour 是一家加密 ETP 发行商,通过发行交易所交易产品(ETP),使散户和机构投资者能够通过其传统银行账户以简单安全的方式访问比特币等数字资产。

区块链基础设施供应商 Kana Labs 完成 200 万美元种子轮融资

区块链基础设施供应商 Kana Labs 已完成 200 万美元种子轮融资,NetMarble 子公司 MarbleX、Nexus One、Klaytn 和 Gate.io 等参投。本轮融资将用于增强智能钱包、Web3 中间件工具包等产品,用户获取与国际扩张,特别关注韩国、日本、香港与台湾等亚太地区。KanaLabs 是一个跨链中间件,通过一体化 SDK 提供访问权限,KanaLabs 为用户、开发人员和创始人降低了进入门槛。

去中心化智能合约平台 Waterfall Network 完成 200 万美元融资,ByteTrade Lab 领投

去中心化智能合约平台 Waterfall Network 宣布完成 200 万美元 Pre-A 轮融资,ByteTrade Lab 领投,本轮融资将用于推动其主网在 2024 年第一季度发布。Waterfall 是一个 Layer1 区块链,旨在解决速度、安全性和可扩展性问题,同时提供一个真正的去中心化治理平台。

巴西反加密欺诈公司 Vaas 完成约 200 万美元 Pre-Seed 轮融资,ABSeed 领投

巴西加密货币反欺诈公司 Vaas 宣布完成 1000 万巴西雷亚尔(约 200 万美元)的 Pre-Seed 轮融资,ABSeed 领投。Vaas 是一个加密货币反欺诈解决方案,提供一个集成的分析模型,可以检查注册信息并将其与传统市场交易进行比较。

数字资产数据公司 Treehouse 收购 NFT 分析平台 Origins Analytics 的 IP

数字资产数据公司 Treehouse 宣布收购企业级 NFT 分析平台 Origins Analytics 的 IP。Origins Analytics 创始团队将加入 Treehouse,将 Origins 的技术集成到 Treehouse 产品套件中。Origins 是一个企业级 NFT 分析平台,利用链上和链下数据,使经验丰富的 NFT 交易者、协议和游戏工作室能够做出明智的决策。

面向金融应用的 L2 区块链 Layer N 获 BlackPine 战略投资

面向金融应用的 Layer2 区块链 Layer N 获得香港私人投资公司 BlackPine 战略投资,具体金额未披露,所筹资金将用于扩大亚洲地区可用的原生 Web3 产品。Layer N 是由 Solana 提供支持的高性能区块链,具有接近中心化的服务器速度,使开发人员能够构建超级 dapp——去中心化应用程序。

总部位于瑞士的 zkRollup 项目 INTMAX 宣布已完成新一轮战略融资并推出数字钱包「INTMAX Wallet」,LD Capital、KX、GMO AI&Web3 和 Kepple Africa Ventures 等参投,本轮融资具体金额暂未披露,其主网计划于 2024 年一季度推出。ntmax 是一种新型的 zkRollup,作为以太坊 L2 网络,适用于各种 Web 服务和财务。