投研早报|回顾 CRV 多空大战及当前做空成本评估、解析 ERC-6551「NFT 绑定账户」影响与挑战、解析隐匿地址(Stealth Addresses)提案:ERC-5564 和 ERC-6538

ChainFeeds Newsletter 每日精选 10 条 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📰【榜单】币圈热点新闻速览|2023.06.16

🔥 Uniswap 基金会发布跨链桥评估报告,批准 Wormhole 和 Axelar 用于其协议治理

🔥 Tether:USDT 相关 FUD 或与过时报告泄漏有关,监控市场操纵迹象

🔥 以太坊基金会第一季度共分配 1291 万美元,ETH Beijing Hackathon 等获赠

🔥 CoinEx 被要求停止在美国运营、支付罚款并向纽约投资者退款

🔥 全球最大的资产管理公司 BlackRock 即将提交比特币 ETF 的申请

🔥 Celsius 向法院申请从 7 月 1 日开始出售客户的山寨币,将其转换为比特币和以太币

🔥 Coinbase CEO 创立的加密科研平台 ResearchHub 完成 500 万美元 A 轮融资,Open Source Software Capital 领投

📖【目录】Web3 深度投研简报|2023.06.15

1️⃣ 研究|回顾 CRV 多空大战及当前做空成本评估

2️⃣ 研究|解析 LSDfi 龙头 Lybra Finance:稳定性如何?「二层套娃」存在哪些风险?

3️⃣ NFT|解析 ERC-6551「NFT 绑定账户」的影响与挑战

4️⃣ 观点|以应用链为中心的发展路线如何避免重蹈 Polkadot 和 Cosmos 的覆辙?

5️⃣ 隐私|解析隐匿地址(Stealth Addresses)提案:ERC-5564 和 ERC-6538

6️⃣ 研究|BLUR 的抛压分析

7️⃣ 项目介绍|简述 Osmosis ProtoRev 如何捕获协议拥有的 MEV 收入

8️⃣ 项目介绍|一文解读 DeFi 协议 Maverick Protocol

9️⃣ 项目介绍|自称「LST 终局」的 Prisma 如何创建增长飞轮?

1️⃣0️⃣ 观点|CRV 市场对 Aave 来说是危险的,根本没有任何意义

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ 【长推】回顾 CRV 多空大战及当前做空成本评估

导读:最近 Curve 创始人套现行为和持续的抵押 CRV 借出稳定币的行为在市场流动性受 SEC 事件影响时成为备受市场关注的焦点。LD Capital 研究员 Yilan 回顾了去年的 CRV 多空大战中的空头操作,并估算当前做空的成本将非常高。

Yilan: 去年 FTX 暴雷后不久,市场缺乏信心流动性极度萎缩时,一名巨鲸从 Aave 借出了大量 CRV 代币,转移到 OKX 交易所,总计借出了 4700 万 CRV,受到巨鲸的砸盘做空影响,CRV 价格从 0.545 美元下跌至 0.424 美元,最低达到 0.4 美元,这种操作为通过链上反复借贷并转移代币,以打压币价进行大规模做空。

空头获利方法:一种是在 OKX 等交易所进行高杠杆空头交易,利用市场流动性不足且缺乏强劲多头干扰的情况下获取高概率的盈利机会。另一种是将空头仓位转为多头仓位。当市场流动性被耗尽时空头平仓转而做多。此外,中心化交易所也提供了借币做空的机会,但由于缺少数据无法计算成本。

目前来看,CRV 的总链上可清算金额为 1.13 亿美元,其中 99%(2.89 亿 CRV)集中在 0.375 美元的价格附近。这意味着,借币做空可能会足够将价格压到清算价格附近,但 Curve 创始人有能力添加保证金让清算价格继续下移,单纯做空成本会非常高。( 来源 )

2️⃣ 解析 LSDfi 龙头 Lybra Finance:稳定性如何?「二层套娃」存在哪些风险?

导读:Dune Anlytics 数据显示,截至 6 月 13 日,LSDfi TVL 达 4.2 亿美元,其中 Lybra Finance 占比 41.1%。LBR 5 月实现了超 30 倍涨幅,6 月或受前期盈利者抛售、市场关于合约问题的恐慌及宏观环境影响,从高点大幅下跌。事实上,在 LSD 上建立稳定币才是 Lybra 的核心,Wu Blockchain 研究员 nobody 围绕 eUSD 稳定币对 Lybra Finance 进行解析。

defioasis: Lybra Finance 允许用户在平台上存入 ETH 或 stETH 作为抵押品去铸造相对应的 eUSD,清算线为 150%,即 $1 eUSD 都至少由 $1.5 等值的 stETH 作为抵押。通过持有铸造的 eUSD,用户可以从中赚取利息收入,该收入由存入的 ETH/stETH 产生的 LSD 收入提供支持。截至 6 月 13 日,通过持有 eUSD 产生利息收入年化约为 9.08%。

eUSD 实际是超额抵押稳定币。1)至少 $1.5:$1 的等值 stETH 作为抵押,并支持 eUSD 兑 ETH 的刚性赎回(需要支付 0.5% 的赎回费,以 ETH 计价);2)低于 150% 抵押率的清算机制:任何用户都可成为清算人并以 eUSD 作为支付货币以折扣价格(1 - 清算奖励率)购买被清算的 stETH 抵押品;3)基于前二者,当 eUSD 价格出现波动时,将出现套利机会;4)Curve 提供了 eUSD 退出流动性。

eUSD,或者说整个 LSDfi 赛道,本质已是第二层套娃。将 ETH/stETH 存入 Lybra 后,都会统一转换成 stETH,可以看成是对 ETH 的套娃;eUSD 是在 stETH 抵押品上铸造出来的稳定币,为第二层套娃。通过双层套娃,用户可以获取两份收益,用提高了持有 ETH 的收益。高回报与高风险往往是相辅相成的,这对平台来说是一个重大考验,而清算机制是平台在防范风险和阻断风险蔓延上的重要保障。( 来源 )

3️⃣ 【英文长推】解析 ERC-6551「NFT 绑定账户」的影响与挑战

导读:在过去,NFT 是静态且无状态的,缺乏发展自己身份的能力。ERC-6551 提案旨在通过将 NFT 转变为代币绑定的账户来加强 NFT。Messari 研究员 seth bloomberg 深入研究了该提案的潜在影响。

Messari: ERC-6551 是一个为开发者提供后向兼容性的标准,允许他们将智能合约账户或代币绑定账户(TBA)部署到 NFT。通过 TBA,所有权从 NFT 所在的账户转移到 NFT 本身。

ERC-6551 的影响:智能合约账户: NFT 可以拥有资产和使用更多的功能; NFT 市场空间: 购买和销售将变得更加复杂;虚拟人 & 人工智能代理: 人工智能与 Web3 相结合,可以实现引人入胜的体验。

ERC-6551 将链上互动的累积价值从为 NFT 签署交易的账户转移到 NFT 本身。当结合 NFT 和智能合约账户时,数字实体基本上获得了一个银行账户。例如,实体有可能拥有 Lens Protocol 的资料,并通过让他们的追随者收集他们的内容来产生收入。【原文为英文】( 来源 )

4️⃣ 【英文长推】以应用链为中心的发展路线如何避免重蹈 Polkadot 和 Cosmos 的覆辙?

导读:以应用链为中心的扩展路线图似乎在 L1 中越来越受欢迎,但许多生态系统似乎都低估了相关的权衡取舍。加密研究员 Myles O'Neil 基于 Polkadot 和 Cosmos 的历史,盘点第一代应用链设计过程中的设计选择和相关权衡,希望后来的项目可以尝试利用后发优势。

Myles O'Neil: 几乎每个 L1 都在转向以应用链为中心的扩展路线图。然而,在项目所推销的能力、为实现这些承诺而提出的解决方案、以及已投入生产的解决方案中现实的权衡之间,存在着越来越普遍的脱节。Polkadot 的共享安全性理论上很好,但期望以太坊这样的 L1 将其构建到协议中是不现实的。Cosmos 的主权和 IBC 也很好,但我们不会希望我们的链和互操作通道被其原生代币保护,而是希望 L1 能够发挥重要作用,并为代币积累重要价值,以便它能够继续作为保持一致和协调的调度点。

我们将有多个基础层(如 OP 主网,Starknet)作为消息传递中心,以实现可组合性,然后让应用链使用基础层代币来保证安全性,进而推动需求,并通过费用 / 收入分成来积累价值。这听起来很像 Polkadot 安全模型的轻量级版本(如重质押)和 Cosmos Hub 元素的结合。

基于 Polkadot 和 Cosmos 的历史,未来的发展可能有两个问题:1)招募高质量的排序器操作者,并引导质押以保证其安全性非常昂贵;2)这些应用程序需要原子组合性,或至少保证包含跨链交易。解决方案是让基础层估值集的不同块处理标准交易,第三方共享排序器网络处理跨链交易,两者都可以通过限制角色,以低成本对交易进行排序。此外,应用链希望其排序器是状态感知的,以优化区块并进行 MEV 交易,并保证其包含的交易的有效性。但状态感知排序器贵得多,似乎无法超过 10-20 条链的规模,这就是 Cosmos Hub 消费链所面临的问题。【原文为英文】( 来源 )

5️⃣ 【英文长推】解析隐匿地址(Stealth Addresses)提案:ERC-5564 和 ERC-6538

导读:隐匿地址(Stealth Addresses)是一种保护隐私的支付工具,只有发送方和接收方知道接收方是谁。UmbraCash 是正在建设该领域的项目之一,为了扩大采用,该项目开发者 Matt Solomon 将隐匿地址标准化为两个提案:ERC-5564 和 ERC-6538。本文为他对提案的解读。

Matt Solomon: 为了提高采用率和灵活性,我们希望将隐匿地址的工作方式标准化。ERC-5564 是最小的、灵活的和标准化的提案,它定义了:表示隐匿元地址的方法;花费和查看密钥;使用 secp256k1 曲线的初始实现。它还对以下接口进行了标准化:从隐匿元地址(SMA)生成隐匿地址;检查是否已经收到资金;计算隐匿地址的私钥;宣布用户已经发送了资金。

ERC-5564 没有明确标准化的内容包括:计算隐匿地址的单一方法;必须使用的单一椭圆曲线或隐匿协议;减少检查用户是否有资金的时间的方法。这使得用户可以选择自己的用户体验和安全属性。

ERC-6538 定义了一个智能合约,用户可以为发送者注册他们的隐匿元地址。一些用户可能更喜欢私下分享他们的隐匿元地址(SMA),因此我们扩展出了这个提案。【原文为英文】( 来源 )

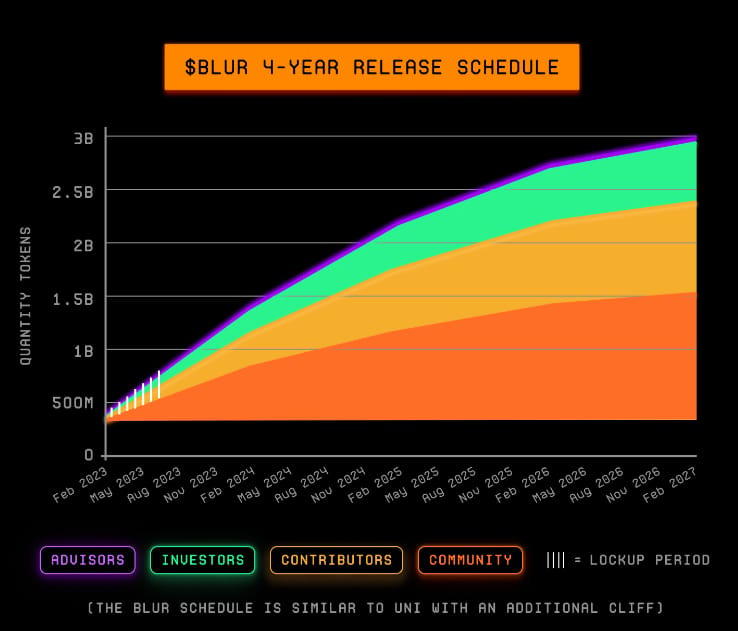

6️⃣ 【长推】BLUR 的抛压分析

导读:加密货币研究员雨中狂睡总结了一篇关于 BLUR 的抛压分析,文中用了六个指标判断抛压得出结论:与 Opensea 相比 BLUR 被低估,只有种子轮投资者(Paradigm)有抛售动力,空头也在 SEC 事件中获利了结,第二季的大额释放还有一段时间。

雨中狂睡: 1)种子 / 私人销售投资者是否愿意投资?—— 两次,第一次 Paradigm 领投的 1100 万美元投资,第二次以 10 亿美元估值融资。2)团队是否有动力出售他们解锁的代币?—— 当下 Blur 这个团队大概率不会出售自身代币,因为有着轻量的团队和两次融资。

3)“财务状况 “是否稳固?—— 虽然有着高 TVL,但是 Blur 收入为 0。未来可以通过 BLUR 治理来调整费用。4)估值有意义吗?—— 相较于 Opensea 的 FDV / Rev =107,Blur FDV / Rev = 28x,从竞争对手的估值来看,Blur 被低估了。

5)价格行为 —— 受到 Binance、Coinbase 被 SEC 起诉事件的影响,BLUR 经历了一波大幅下跌。6)Blur 第二季 —— 第二季的 3 亿空投即将到来,但不知确切时间,可能会在今年 10 月。

所以作者的结论就是:被低估,只有种子轮投资者(Paradigm)有抛售动力,空头也在 SEC 事件中获利了结。第二季的大额释放还有一段时间。( 来源 )

7️⃣ 【英文长推】简述 Osmosis ProtoRev 如何捕获协议拥有的 MEV 收入

导读:Paradigm 研究员 Dan Robinson 认为 Uniswap v4 Hooks 功能最注目的用例之一是 MEV 捕获的 AMM。Stride Labs 联合创始人认为该功能类似 Osmosis 的 ProtoRev 功能,并对比了二者之间的差异。

riley.stride: 当用户在 Osmosis 上进行互换时,一个代币在一个池子里的价格可能会与另一个池子里的价格相背离,ProtoRev 将「回溯」(backrun)用户的交易,以获取 MEV 并重新平衡各池的代币价格。

ProtoRev 与 Uniswap v4 的 Hooks 有什么不同?很多方面都是相似的,理论上,Hooks 应该允许 Uniswap v4 内部化其部分 MEV,就像 ProtoRev。但也有一些关键区别:1. 在以太坊主网上计算回溯路线是很 gas 的;2.Hooks 的排序保证比 ProtoRev 弱;3.Hooks 的闪电贷很贵,但 ProtoRev 的基本上是免费的。

ProtoRev 的亮点:完全在链上循环套利;在成功交易后执行,并优先于其他交易;捕获并重新分配 MEV,自 3 月以来,超过 6.7 万美元资金。ProtoRev 对用户的影响:以前可由外部方提取的 MEV,现在由 Osmosis 提取;ProtoRev 的交易在用户的交易之后进行,对用户交易没有负面影响;平衡各币池之间的代币价格,为用户提供更好的交易执行。【原文为英文】( 来源 )

8️⃣ 【英文长推】一文解读 DeFi 协议 Maverick Protocol

导读:Maverick Protocol 是一个具有高效流动性的互换平台,其治理代币 MAV 已显示出增长趋势。加密货币 KOL 2Lambroz.eth 从流动性模型、代币经济学、参与策略等方面介绍了此项目。

2lambroz.eth: Maverick AMM 是 Mav Protocol 推出的一种 AMM 模型。引入了方向性 LP 的概念,方向性 LP 总共有四种模式:1)Mode Right(做多模式):认为 LP 代币价格会上涨,愿意以任何价格购买。这相当于定投且需要支付手续费。2)Mode Left(做空模式):认为 LP 价格会下跌。3)Mode Both(双向模式):认为费用足以抵消无常损失和价格波动的风险,并且预测价格波动较小。Mode Static(静态模式):类似于 Trade Joe 的流动性提供。

Mav Protocol 准时完成上市战略和营销。激励空投猎人进行 LP 和交易,在交易量、炒作和空投猎人达到顶峰的最佳时间迁移到 zkSync。能够在上线后 10 天内将 TVL 推至 6 百万。三种策略:1)可以参与 BN B 的 launchpad farming,即通过在 BNB 的 launchpad 项目中参与流动性提供并获取相应的奖励。2)以购买 MAV 代币,并相信该代币具有潜力,因为 Binance 作为交易所的影响力可能会推动代币价格的上涨。3)选择暂时退出市场,避免市场风险,专注于通过参与 MAV 代币的流动性挖矿来获取收益。【原文为英文】( 来源 )

9️⃣ 【英文长推】自称「LST 终局」的 Prisma 如何创建增长飞轮?

导读:Prisma 自称为「LST 终局」,加密研究员 Tindorr 分析了 Prisma 的功能、竞争对手和差异化,认为 Prisma 鼓励较小的 LST 参与,增加了流动性规模,促进了良性竞争,可能是下一个有实际采用的去中心化稳定币。

區塊先生: Prisma 允许用户铸造 $acUSD,这是一种由流动性质押代币(LST)完全抵押的稳定币。其主要功能是:多抵押物稳定币(stETH、cbETH、rETH、frxETH、bETH);投票和贿赂系统;LST 战争。

大多数的竞争对手都有自己的稳定币,差异化是飞轮的大小。在这个游戏中,利益相关者的数量应该是足够大的生态系统。在 Prisma 上,利益相关者是 LST 提供者、LST 持有者和 vePRISMA 持有者。

LST 提供者:不仅限于 stETH,较小的 LST 可以成为抵押品,增加流动性规模;LST 持有人:随着更多 LST 成为抵押品,这些持有人可以通过 $acUSD 提高资本效率;vePRISMA 持有人是这个游戏的治理系统和利益相关者。他们可以控制协议的稳定池、协议费用、对任何 LP 代币的直接排放等参数。【原文为英文】( 来源 )

1️⃣0️⃣ 【英文长推】观点:CRV 市场对 Aave 来说是危险的,根本没有任何意义

导读:加密货币研究员 DeFi Made Here 就 Gauntlet 提案发表自己的看法,他支持 Gauntlet 提案,认为 CRV 市场对 Aave 来说是危险的。

DeFi Made Here: 去年 11 月,Avi 即将操纵市场清算 Mich,但结局并不好。从那时起,禁止借用 CRV 。因此 Mich 几乎是 Aave 上 CRV 的唯一贷方,他正在从共享池借贷中获取稳定币。Mich 还使用 Frax Finance 借贷市场、 MIM 和 Inverse Finance 借入稳定币以 CRV 为抵押(借入约 4400 万美元)。

但是 Aave 不能仅仅将 LTV 设置为 0 来强制还款。原因如下:没有人能够清算他的 4.12 亿 CRV 头寸(约 2.68 亿美元)。仅在链上出售 1 千万 CRV 将导致超过 21% 的滑点。而且很难相信 Mich 本人会在清算威胁的情况下偿还贷款。谁会自愿放弃美元来换取一文不值的代币?因此,如果 Aave 突然改变 LTV,它只会产生坏账。

Aave(和其他借贷市场)的最佳方式是什么?不允许针对 CRV 进一步借款;逐渐开始降低 CRV 市场的 LTV(可能每周降低 1%)。在这种情况下,Mich 可能会以较低的清算水平偿还部分债务,从而给这些借贷市场带来风险。至少他将无法再增加他对 CRV 的约 1.1 亿美元的杠杆,因为它的链上流动性只有 2400 万美元。CRV 价格下跌可能会杀死 Curve,因为 CRV 是一种挖矿代币,而 Curve TVL 与 CRV 价格密切相关。【原文为英文】( 来源 )

DeFi Made Here: AAVE Chan 创始人对于 CRV 的看法:感谢大家在此事上的见解和讨论。我想从 Aave-Chan 倡议(ACI)的角度分享一些想法。首先,记住 DeFi 的核心精神是非常重要的,那就是中立。无论一个池子是由一个大头寸还是由具有相似清算范围的一千个较小头寸组成,该协议都应有效地运作。用户的意图或他们如何使用他们的资金不是我们的首要关心。用户应该自由地按照他们认为合适的方式使用协议。其次,我们需要谨慎对待实施可能造成弊大于利的 “解决方案 “。当前提问的用户拥有健康的健康因子。通过提高储备因子(RF)或降低清算阈值(LT)来人为地增加清算的可能性可能不是最明智的做法。最后,我们通常应鼓励使用 Aave V3 而不是 V2。此大头寸在 V2 中增长的原因之一是由于 V3 中过于保守的 RV 参数,这阻止了无缝迁移。V3 具有允许更精细管理的上限,这是一个显著的优势。 总之,尽管我们确实应该监控和管理风险,但至关重要的是,我们必须以一种尊重 DeFi 的原则和我们协议的功能的方式来做到这一点。在我们看来,目前治理没有强烈的需要采取任何行动。我们想清楚地说,我们会对任何仅仅回应社交媒体言论的仓促计划投反对票。( 来源 )