投研早报|Consensys:全球加密货币和 Web3 调查、胜利属于长期主义者:2023 年 6 月二级市场交易策略、反击!多位资深开发者反驳某些批评 Move 系公链的不实言论

ChainFeeds Newsletter 每日精选 10 条 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📰【榜单】币圈热点新闻速览|2023.06.29

🔥 万事达卡将推出代币化银行存款测试平台 🔥 Michael Saylor 宣布 MicroStrategy 现持有超过 46 亿美元的比特币

🔥 Ledger 推出机构级加密交易网络 Ledger Enterprise Tradelink

🔥 Paxos 与 MercadoLibre 合作,将稳定币 USDP 引入墨西哥

🔥 Maple Finance 扩展至直接借贷,针对 Web3 公司

🔥 欧盟发布数字欧元法案,强调隐私控制和离线保证

🔥 FTX CEO 已开始征求有兴趣的各方重启 FTX.com 交易

📖【目录】Web3 深度投研简报|2023.06.28

1️⃣ 调查|Consensys:全球加密货币和 Web3 调查

2️⃣ 研究|黑山 EDCON 2023 结束后的思考:基础设施和应用趋势前瞻

3️⃣ 观点|ZK Stack 「意外」卷出一个多链并发时代?

4️⃣ 游戏|链上游戏基础设施全景图

5️⃣ 市场|胜利属于长期主义者:2023 年 6 月二级市场交易策略

6️⃣ L2|展望坎昆升级,OP 是否值得「乐观」

7️⃣ 研究|一文解读 HOPE 复活叙事

8️⃣ 数据|深挖 a16z 活跃地址言论:用户和使用量增长停滞,短期并不乐观

9️⃣ 项目现状|LD Capital:MakerDAO 现状更新

1️⃣0️⃣ 观点|反击!多位资深开发者反驳某些批评 Move 系公链的不实言论

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇 🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz 🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ 【英文】Consensys:全球加密货币和 Web3 调查

导读:Consensys 联合 YouGov 对全球 15 个国家、超过 15000 人进行了 Web3 认知调查,旨在了解人们对加密货币、NFT、Web3、区块链和元宇宙的看法。调查显示,92% 的参与者了解加密货币,超过三分之一的人认可其作为货币和数字所有权的未来的潜力。

ConsenSys: 尽管全球对加密货币的认知度很高,但对 Web3 的认知度却很低。全球 92% 的受访者表示他们听说过加密货币,尼日利亚、南非和巴西的认知度领先。但只有 8% 的受访者认为自己非常熟悉 Web3 的概念,这突显了公众对 Web3 的看法与其作为解决当今互联网隐私、身份和数字所有权问题的潜力之间的脱节。

人们渴望更多的所有权和数据隐私。83% 的受访者优先考虑数据隐私,70% 的受访者认为他们应该分享公司从数据中获得的利润,79% 的受访者希望更好地控制自己的在线身份。这强调了帮助人们了解 Web3 如何赋予他们更多的身份所有权和互联网所有权的重要性。

地区差异。欧洲国家对加密货币表现出更大程度的怀疑,这种行为经常反映在日本和韩国等国家。在这些国家,加密货币与诈骗、洗钱和投机等负面概念的联系更加紧密。相比之下,东南亚、南美洲和非洲的大多数国家普遍对加密货币和 Web3 表现出更热情的态度。在阿根廷和尼日利亚等当地货币不稳定的国家,加密货币被视为获取全球资本和抵御通货膨胀的重要方式。

从「用户」到「建设者」的范式转变。人们希望互联网能对数据和身份提供更多的控制,与创造者更公平地分享利润,并认识到 Web3 是一种潜在的解决方案。我们看到了互联网用户心态转向「建设者」的机会,以及利用 Web3 产品来解决有关网络所有权、身份、隐私和创作者货币化的问题。【原文为英文】( 来源 )

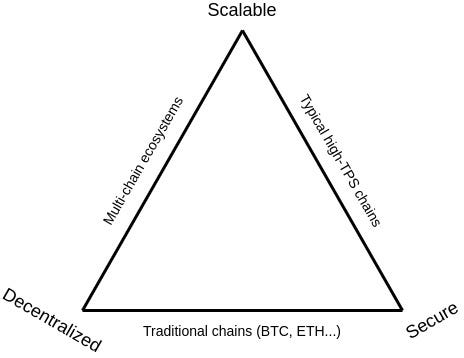

2️⃣ 黑山 EDCON 2023 结束后的思考:基础设施和应用趋势前瞻

导读:一年一度举办 EDCON 的意义是让生态开发者们再次明确以太坊路线图瞄准的方向,定期回顾计划实施进展,梳理当下亟待解决的问题,进行各自领域内突破技术「边界」的讨论。Mint Ventures 投资经理 Jessica Shen 参加了 EDCON 2023 大会,并采访了其他朋友,将自己和同行的收获汇总成文,对基础设施和应用两方面的趋势进行前瞻。

Jessica Shen: EDCON 2023 话题围绕基础设施如何攻破隐私、可扩展性、去中心化的不可能三角展开。当前阶段正值 ZK、账户抽象和 L2 的技术成熟期,三者汇聚的力量将会提升以太坊的 User Experience(UX)和 User Security(US)。基础设施的进步为应用创新提供温床。

基础设施方面,ZK 技术被广泛讨论:zkEVM 不乏新玩家加入竞争,赛道将保持较高热度;ZKML 仍在发展早期但潜力巨大,处于爆发前夕,未来将有更多机器学习应用采取 ZK 加密方式。AI 在 ZK 技术赋能下可能为区块链注入新的活力,ZKML 开源社区值得期待;ZK 技术在各种场景下的可组合性机会(Programmable Cryptography)的需求被再次论证。

关于 DApp 应用的讨论较少,主要集中在链上游戏、账户抽象和 LSD 赛道的内容:链上游戏呈现 AI 化趋势,但市场缺乏新叙事,没有一个非常清晰的方向;账户抽象赛道「又平又热又挤」,赛道价值捕获是难题;LSD 赛道的长期投资具备确定性,加密货币基金表现出对 LSD 赛道的信心。( 来源 )

3️⃣ 【长推】ZK Stack 「意外」卷出一个多链并发时代?

导读:就在 OP Stack 拿下 BNBChain 公链,Arbitrum 祭出 Orbit L3 大法器之际,Matter Labs 也宣布推出了 ZK Stack 开源框架,将构建一套由 ZK 科技定义的 HyperChain 愿景。加密研究员 Haotian 比较了三者之间的异同,以及 ZK Stack 的挑战与意义。

Haotian: 简单来说,ZK Stack 要为游戏、交易所侧链、企业链等高度定制化、私有化的应用生态提供底层架构支持。而且基于 ZK Stack 在 Account Abstraction、异步跨链调用和无限扩展性等方面的技术优势,为构造一个复杂的多链网络时代提供了可能性。这和 OP Stack 以及 Arbitrum Orbit 的卡应用链生态位不无二致。

ZK Stack 起势则更高,不做选择,L2 和 L3 两个市场都要。ZK Stack 为何如此自信 2、3 层通吃?L2 层 zkSync 本身已有成功范本,L3 则在于异步跨链调用的技术优势。同比之下,OP Stack 在异步跨链调用上限制还很大,Arbitrum Orbit 做了一些改进但框架约束的本质没变。可以说,同样是框架 infra 大战,ZK Stack 的竞争位面远在 OP Stack 等之上。

ZK Stack 的推出虽说为了卷竞品,但其直接升维了一层竞争,长周期看跟 OP Stack 要做的事区别还挺大。我们似乎真的可以期待下一个由应用驱动的多链并发时代了。最后,大胆猜测下,ZK Stack 的推出除了画饼意义,直接利好可能会加速 zkSync 的发币进程。

不过,ZK Stack 挑战也同样艰巨。因为以太坊作为底层,其合约调用有 Gas Limit 上限,因此 ZK Rollup 还需进一步扩容,也需以太坊在坎昆升级后进一步强大,况且,要连接异构链会增加系统复杂度,HyperChain 的核心 ZK 算法很长时间都得依赖 zkSync。( 来源 )

4️⃣ 【英文长推】链上游戏基础设施全景图

导读:1k (X) 研究员 taetaehoho 盘点了链上游戏基础设施全景图,包括游戏引擎、基础设施供应商等二十余个项目。

taetaehoho: 游戏引擎 MUD 是 EVM 链上游戏中社区采用率最高的。Dojo 是一个为 Starknet 生态系统建立的可证明的游戏引擎,用 Cairo 编写,提供了独特的开发者体验。ARC 是最近 Jump 发布的一个用于 Solana 的 ECS 框架,它仍然是一项正在进行的工作。

MUD 生态相关项目:Cocoon 允许用户从 MUD 实体中创建 NFT(721),然后在不同的世界内和之间转移 / 交易它们;Garnet 对游戏数据进行索引,并将其存储在一个数据库中;构建在 Web3MQ 之上的 Mud 社交插件允许你在链上注册、添加、屏蔽朋友、;Mud 模板 Unity 允许在 Unity 上快速建立一个 MUD 项目;Mud 游戏室允许玩家定义有玩家限制的房间;Succinct Labs 的 MUD VRF 允许 MUD 系统要求可验证的随机性;Mudscan 为 MUD 游戏定义了一个成就和排行榜系统;MUD 账户系统允许创建 burner 账户。

许多链上基础设施供应商正在解决链上游戏的瓶颈问题。OP Stack 是链上游戏最受欢迎的基建之一,最具代表性的链上游戏实验之一 OPcraft 就建立在 Op stack 上。Keystone 是另一条用 OP Stack 制作的链,它使用自定义预编译将游戏 tick 和 ECS 内置于链中。还有很多其他提供链上游戏服务的 Rollup as a Service 供应商,如 Caldera 等。【原文为英文】( 来源 )

5️⃣ 胜利属于长期主义者:2023 年 6 月二级市场交易策略

导读:Old Fashion Research 合伙人 Xin.Sats 分享其 2023 年 6 月二级市场交易策略,以及从中学到的经验,强调了投资过程中以长期主义视角看待行情波动的重要意义,梳理当前以太坊各赛道的投资机会,并对比特币和 Cosmos 生态相关投资逻辑提出猜想。

Xin.Sats: 放大来看(zoom out),我们仍处在漫长的熊市中,稳定币数量并未显著增加,但很可能已经走过了最低点。因此对于长期投资者来说,决策变得相对容易,在下半年的时间里:逢低吸筹,持币等待。情绪面的突然变化,如 SEC 政策、交易所 FUD、其他风险事件,都是好的吸筹机会。场内 PvP 的资金导向和做市商撤离后的低流动性为做庄者提供了极佳的环境,诸如前 3ac 皇家班底打造的新交易所平台币、新入选 EDX 标的的 BCH 等,强势的价格表现都说明熊市里投资者的注意力相比牛市更易被集中,meme 币的火热也是创新缺乏的反应。

作为最庞大和繁荣的以太坊生态,有创新的赛道在熊市中被大量一级市场资金透支,二级市场布局一线赛道龙头的 Alpha 机会难以寻觅,比如 Dex 的 Uni,借贷的 Aave,LSD 的 Lido 等都是市场 Beta 了;有限的机会在上述生态的二线龙头上,比如 UniV4 的生态项目,LSD 的生态项目 LSDFi。如果一线龙头的天花板是排名市值前 30,那么二线龙头很可能只能涨到 200-300 名左右。

综上,整体市场缺乏范式转换的跃迁式投资机会,Alpha 难觅。稳健长期投资者的策略应该是等待市场波动产生的低谷,尽量降低自己持有主流资产的成本,最大化获得市场 Beta 收益的同时逐渐增加仓位。激进一些的投资者和 Degen 则可以动态捕捉市场二线龙头新项目和情绪炒作的 meme 类资产机会,获取相对的超额收益,但需要控制仓位风险。( 来源 )

6️⃣ 展望坎昆升级,OP 是否值得「乐观」

导读:6 月的以太坊开发者会议确定了以 EIP-4844 为核心的坎昆升级,将在下半年完成。同时,宏观环境也在快速变化。OP 是否可以重新「乐观」?LD Capital 分析了 OP 现有问题、未来规划以及与 EIP-4844 的深度绑定等多数据与表现,认为坎昆升级将是 OP 即将到来的催化剂。

LD Capital: 当下 OP Mainnet 存在着排序器中心化、欺诈证明失效、网络生态活跃度有待进一步提高等问题,但 OP Mainnet 的新叙事宏大且在切实落地中。从规划中不难看出,OP Mainnet 意图在 2023 完成下一代故障证明 Cannon,为 2024 推进网络去中心化铺好道路,通过 retroPGF 资助和超级链聚合来扩大整个 OP 生态的影响力。

以 EIP-4844 为核心的坎昆升级将会通过以太坊 L1 的优化来进行扩容,这会对整个 L2 赛道产生降费利好。OP 当前是整个 L2 赛道中费用最低的链,同时 OP 深度参与了 EIP-4844 的推进,在 OP Stack 的模块化架构中也有所体现。作为与 ETH 核心开发者最近的项目,OP 应当在坎昆升级后会率先高效适配,费用会进一步降低。

刚刚完成的 Bedrock 让 OP Mainnet 切实推进新叙事节点达成并使网络进一步提效降费,市场给出了一定的反应。下半年的坎昆升级将成为整个 L2 赛道不容忽视重要事件,让我们乐观地期待 OP 在坎昆升级中表现。( 来源 )

7️⃣ 【长推】一文解读 HOPE 复活叙事

导读:近期破产复活概念兴起,复活叙事,大抵是东山再起的逆袭叙事。加密货币 KOL 愉悦 yuyue.lens 从稳定币系统与 LT、生态版图与 RWA 概念、一池与二池挖矿收益、HOPE 与 BTC/ETH 汇率对间联系等方面讲解了 HOPE 复活叙事。

愉悦yuyue.lens: HOPE 稳定币系统与 LT:根据文档介绍,HOPE 生态有两种代币 $HOPE $LT ,一种常见的双币系统:HOPE:生态系统的基本定价代币,由 BTC 和 ETH 储备支持。多阶段成长计划演变成分布式稳定币;LT:整个生态系统的单一效用和治理令牌,激励流动性供应和治理参与,挖矿产出。

生态版图与 RWA 概念:HopeSwap = DEX;HopeLend 多流动性池非托管借贷;HopeConnect 连接 DeFi 与 CeFi、TradFi 的桥梁;HopeEcho 时下热门的 RWA 概念协议,创建追踪真实世界资产价格的合成资产,含股票指数、固定收益工具、外汇等,降低 TradFi 服务门槛,获得以加密货币计价的 TradFi 服务。

一池与二池挖矿:目前 $HOPE 单币质押挖矿目前在年化 24% 左右。HOPE/USDT 稳定币交易对 35% 左右,持有 veLT boost 85% 左右;LT/USDT 池收益年化 400%+,最高可加成 1000%+ 左右。( 来源 )

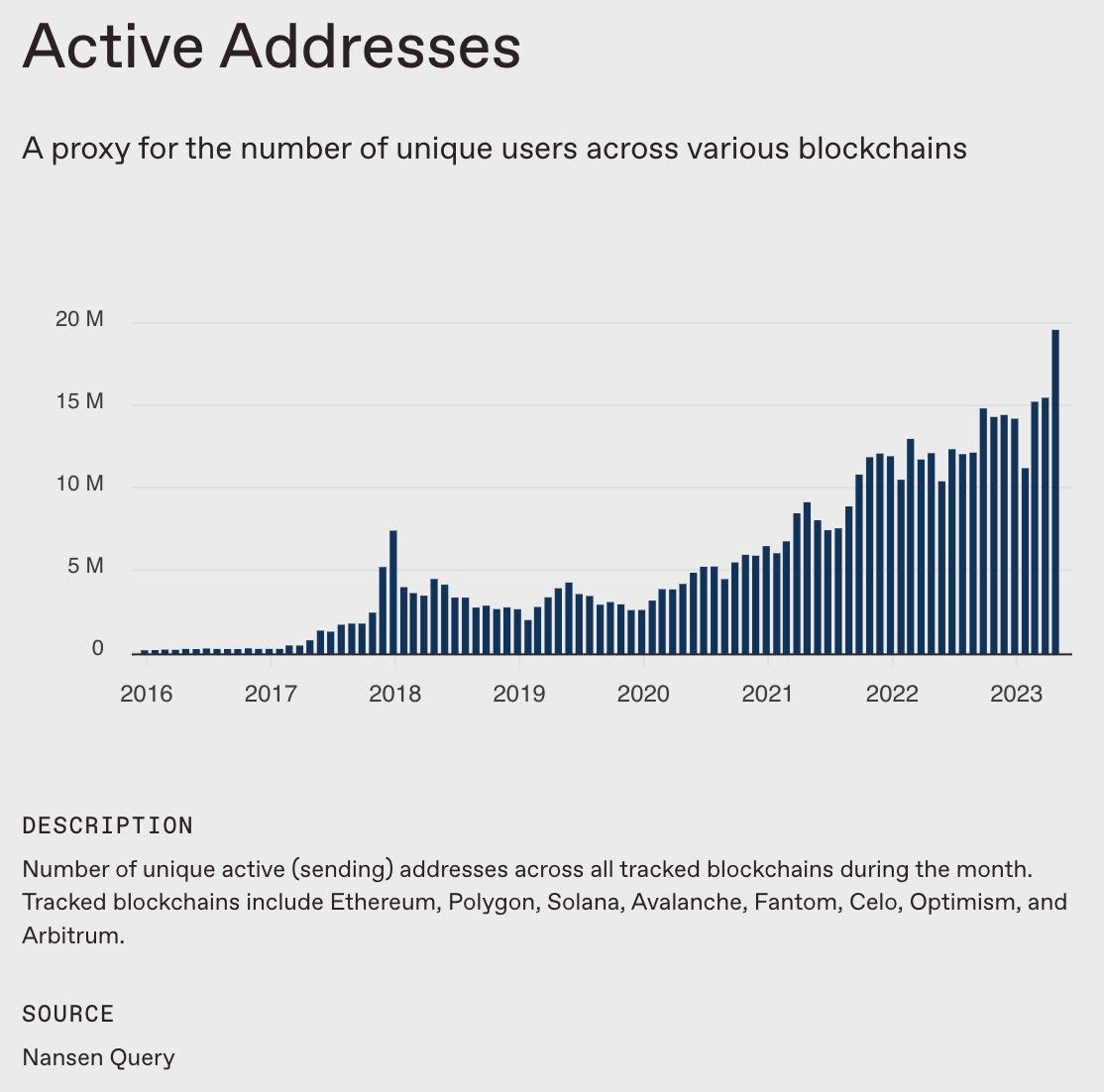

8️⃣ 深挖 a16z 活跃地址言论:用户和使用量增长停滞,短期并不乐观

导读:在本月早些时候,a16z 发推声称链上活跃地址已创下历史新高。加密分析师 Chris 利用 Dune 上的 Celo 数据,对这篇推文进行了更深层次的挖掘。本文由 TechFlow 深潮编译。

深潮 TechFlow: 如果数据去重,过去两年 EVM 区块链的增长显著降低;自 2022 年 10 月以来的增长相对平稳,到 2023 年 5 月仅为 1%。从 2021 年 6 月到 2023 年 5 月,未经去重的数据显示活跃钱包增长了 146%,但如果进行去重,同期增长率仅为 65%。结合最近的活跃钱包数据和交易指标,表明我们真正处于一轮熊市,用户和使用量增长停滞不前。

虽然最初的多链图可能在特定情况下很有用,但我认为这种去重后的钱包指标是我们评估生态系统内的真实用户数量和衡量新参与者未来增长的最佳方式。这对于加密货币短期内来说并不是一件好事,但我坚信加密货币的长期未来,并预计未来十年会有数十亿的钱包出现。( 来源 )

9️⃣ LD Capital:MakerDAO 现状更新

导读:MakerDAO 的通用借贷协议 Spark Protocol 于 5 月 9 日正式启动,目前已有一个多月,值此之际,LD Capital 撰文复盘 MakerDAO 近段时间的变化,包括 Spark Protocol 现状、DSR 利率调整、抵押资产去「USDC」化、The Endgame 路线图更新以及 RWA 业务规模。

LD Capital: Spark Protocol 现状:当前 TVL 2969 万美元,其中资产供应量最多的分别为 DAI 和 wstETH。自从 Maker 宣布上调 DSR 利率后,资产供应量上涨幅度超 110%,但资金出借规模仅有 600 万美元左右,利用率 17%。Spark 作为上新协议,虽有 MakerDAO 背书,但最初资产吸引力并不强,DSR 调整后才带来 TVL 激增。目前在以太坊借贷协议上排名第 11 位,TVL 仅为 Aave 的 0.2%。

DSR 利率调整:6 月 16 日,Maker 社区通过将 Dai 储蓄利率(DSR)从 1% 上调至 3.49% 的提案,6 月 19 日正式生效,DSR 内 DAI 规模一天内从 1.1 亿枚上涨至 1.3 亿,目前仍处在增长状态,增速放缓。过去一周,DAI 供应增长 6800 万枚左右,当前总供应达 1.86 亿。

抵押资产去「USDC」化:MakerDAO 内目前 TVL 规模 77 亿美元,抵押资产类型最大的金库分别为 ETH-A 和 stETH-A。3 月 8 日 USDC 脱锚事件后,MakerDAO 试图将其资产负债表多样化。目前 USDC 市场份额降至 4.4 亿美元左右,下降 80%;stETH 作为 DAI 抵押品,份额从 6.5 亿增至 11 亿,涨幅近 80%。此外,Maker 社区接连通过两项提案,一是将 GUSD 债务上限从 5 亿降至 1.1 亿,二是将 USDP 债务上限从 5 亿降至 0。可以看出 Maker 社区旨在降低中心化稳定币对协议的潜在威胁,也在逐步实现「终局计划」。

The Endgame 路线图更新:2023 年 5 月 12 日,MakerDAO 联合创始人 Rune Christensen 在社区论坛发布关于 The Endgame 路线图的重大更新,旨在「提高效率、弹性和参与度」,应用 AI 工具辅助构建治理流程,对之前计划做出细化补充及明确阶段性任务。路线图分五个阶段:1)品牌重塑;2)SubDAO 启动;3)AI 治理工具发布;4)治理激励措施启动;5)发布 NewChain 并达到最终 Endgame 状态。

RWA 业务规模:RWA 当前锁定资产价值约 16 亿美元,供应 DAI 规模在 14 亿美元。MakerDAO 最初于 2022 年 10 月购买 5 亿美元债券,2023 年 6 月再次购买超 7 亿美元。RWA 业务规模在 MakerDAO 中仅占比 20.7%,但其收入 5300 万美元在总收入(1.18 亿美元)中占比 45%。RWA 是 MakerDAO 最重要的收益来源,其中美债是最大收益,所以 MakerDAO 再次增加美债持仓,以尽可能增大收益。( 来源 )

1️⃣0️⃣ 【长推】反击!多位资深开发者反驳某些批评 Move 系公链的不实言论

导读:由于此前「刺耳的 Whistle」发表题为《开技术倒车!Aptos 和 Sui 其实是联盟链,生命取决于资本的耐心》文中包含大量抹黑 Aptos 和 Sui 的言论,加密货币 KOL Faust 特意采访了多位资深开发者,从 12 个论点反驳这篇文章。

Sybil Attack: 1)关于上文中批判 Move 公链的文章在标题和结尾处,反复提到「所有的 Move 系公链本质上就是联盟链」。Nanne2022:区分联盟链和公链最重要的是节点准入门槛。联盟链节点需要获得官方的许可才可以进入网络中,并且不允许用户私自搭建同步数据的全节点。 Aptos 和 Sui 用的都不是联盟链的技术,而是公链。

2)关于文章开头声称,Aptos 和 Sui 其实没有区块,也没有链。Wubuku:首先,Aptos 有区块,只要看一下它的 Node API 文档就清楚。其次,Sui 的确没有区块的概念,因为它用了针对交易数据的 DAG 结构。但是,狭义的区块链没有那么重要,实现 Web3 愿景需要的是「去中心化的账本」,不是某种特定的数据结构。

3)关于文章作者认为,「web3 圈的人挺没见识,比如 Dfinity(ICP)出现后,很多人就很兴奋,觉得叙事宏大,能解决很多问题,但其实那就是云原生的故事,微软、IBM 都搞了多少年了」。Jolestar:ICP 的构建路径的确有问题。但这个作者应该是觉得「去中心化的云计算」这条路不对,但 Web3 就是去中心化的云原生。

4)关于文中嘉宾 Steven 认为,「自以太坊以来,没有再出现什么新的技术范式」。Zhou Qi: 以太坊和它以外的技术范式更迭都很快。ZK,DA,Verkle Tree,交互式欺诈证明,这些技术范式的最早发起者都不是以太坊,但很快就被以太坊借鉴并吸收。比如,以太坊在 DA 方面借鉴了 Celestia,PoS 共识借鉴了 Tendermint。( 来源 )