投研早报丨对话 Brevis 联创:ZK 第二波浪潮,无限计算下的真实落地是关键/2025 年周期的挑战:为何这次比以往更困难/Monad 主网即将上线,哪些 dApp 值得关注?

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2025.10.21

🔥 Vitalik 发文感谢 Polygon 和 Sandeep Nailwal 贡献,并提及 ZK 问题

🔥 马斯克将 Grokipedia v0.1 推迟至本周末发布

🔥 Ethena 首次扩展团队,计划三个月内推出两款匹配 USDe 规模的新产品

🔥 toly 回应构建新 perp DEX:只是尝试使用 Claude 生成测试

🔥 Greenlane Holdings 启动 1.1 亿美元私募用于 Berachain 财库策略

👨💻 ChainFeeds 投研简报 |2024.10.20

1️⃣ 观点|对话 Brevis 联创:ZK 第二波浪潮,无限计算下的真实落地是关键

2️⃣ 项目介绍|Aster 的债与环:一个 Binance 在 Perp DEX 战争中的战略代理人

3️⃣ 市场|区块链行业到底发生了什么:关于 1011、SOL、ETH......

4️⃣ 市场|2025 年周期的挑战:为何这次比以往更困难

5️⃣ 项目介绍|Monad 主网即将上线,哪些 dApp 值得关注?

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ 对话 Brevis 联创:ZK 第二波浪潮,无限计算下的真实落地是关键

导读:从以太坊实时证明,到 Web3、Web2 全应用场景覆盖。

Michael:在我看来,任何技术浪潮的发展都是有节奏的。通常情况下,新技术兴起的第一波应用会非常局限,而第二波的应用场景会极大拓展。我们可以回顾互联网历史上的每一项新技术,都经历过这样的过程。比如说,移动互联网经历了两波浪潮:从最初的简单应用到整个互联网都搬到移动端,包括短视频的兴起。AI 的发展也经历了类似的过程,最初它只能解决一些特定的小问题,而随着算力的爆炸,才带来了像大语言模型(LLM)这样的新一轮周期。ZK 也是如此。2021 年左右 ZK 成为区块链领域的一个讨论热点,但当时其实际应用场景非常局限,主要集中在基于 ZK 的二层网络上。我们认为,ZK 作为 L2 解决方案虽然是一个很好的应用案例,但应用场景非常局限,且还面临着包括 Optimistic Rollup 的竞争。

直到 2023 年,ZK 进入冷静期,但对于我们这种做基础设施的团队来说,这并不是问题的关键。我们并不单纯把自己视作一个 ZK 项目,我们并不是用技术驱动产品,而是通过需求驱动产品。我们想要解决行业中实际存在的问题,而 ZK 正好是解决这些问题的一个有效方案。我们要解决的问题在于,如何让大规模计算变得可验证,并且能够在区块链上执行。ZK 不是目的,而是一种手段。我们与其他 ZK 项目的主要区别在于,我们能够让 ZK 真正进入真实场景和用例。例如,在 PancakeSwap 我们发现项目为不同用户提供定制化体验的需求,尤其是需要基于交易量为大户提供不同的手续费率。这种需求在传统的智能合约中是无法实现的。我们通过 ZK 技术,让大户能够生成一个关于交易量的证明,然后智能合约根据这个证明来执行不同的手续费率,从而实现差异化的用户体验。

在与 Euler 的合作中,项目希望能够不是简单地进行这借贷激励,而是能够通过基于时间加权等非常复杂的模型去更好的分配奖励,之前这也是无法在智能合约上实现,现在我们也通过 ZK 进一步解决。还有一个例子是 Linea 平台,它通过 ZK 实现了一个复杂的、基于时间加权的激励分配模型,保证了激励分配的合规性、安全性和透明度。这个激励分配方案无法通过传统智能合约实现,但通过 ZK 技术,我们能够成功实现这个需求。从这些实际应用中,我们可以看到,ZK 技术不仅能解决复杂的计算问题,还能帮助实现更符合用户需求的定制化服务。我们已经有多领域成千上万的用户在使用这些系统。所以说我们其实是一个以需求为导向、以需求驱动产品技术发展的项目,我们认为只有这样才能把 ZK 带入更广泛的应用场景,推动 ZK 2.0 时代的到来。(来源 )

2️⃣ Aster 的债与环:一个 Binance 在 Perp DEX 战争中的战略代理人

导读:本文深入剖析了Aster的前世、今生与未来,探讨其从ApolloX的务实探索到如今的市场挑战者的演变路径,并着重分析其在刷量狂潮之后所面临的严峻挑战。

Agintender:ApolloX最初于2021年启动,旨在弥合中心化交易所(CEX)的流畅体验与去中心化金融(DeFi)的资产自我托管之间的鸿沟。其V1版本采用了一种链下撮合+链上结算的混合架构。这种设计优先考虑了交易性能和响应速度,成功吸引了习惯CEX操作的用户,同时通过智能合约保障了资金的非托管安全。随着DeFi基础设施的成熟以及GMX的兴起,ApolloX V2转向了完全在链上运行的模式,其核心是ALP(ApolloX Liquidity Provider)流动性池。这是一个由多种主流资产(如稳定币、BTC、ETH)构成的资金池,充当平台上所有交易者的直接对手方。与CEX类似,Aster通过集中流动性和AMM(自动化做市商)模型,支持更高效的交易撮合和更低的滑点,突破了传统DeFi流动性分散的问题。这一转变极大地提升了资本效率和交易透明度,并通过整合币安预言机和Chainlink的双预言机系统来确保价格的准确性,有效防止市场操纵。同时,Aster继续致力于交易即挖矿的创新模式,将原本只用于保证金的资金转化为产生收益的资产,进一步提升资本利用率并增加生态系统的粘性。

Aster的架构设计精妙地体现了对市场细分的深刻理解,通过提供两种截然不同的交易模式,旨在捕获从专业交易员到高风险偏好散户的整个用户光谱。这是一种在DEX领域应用的经典CEX策略。专业模式(Order Book 永续合约)采用中心化限价订单簿(CLOB)机制,为经验丰富的交易者和机构提供了一个类似CEX的交易环境。它支持高级订单类型,由深度绑定的专业做市商提供深度流动性,并收取极具竞争力的费用。简单模式(1001x)模式基于AMM风格的ALP流动性池,为零售和寻求刺激的 Degen交易者提供了一种简化的一键式交易体验,杠杆率高达1001倍。其特点是零滑点和零开仓费,但为了管理ALP池的风险,对盈利设有上限。这种双模式架构使Aster能够同时服务于两个截然不同的用户群体,从而最大化其总潜在市场(TAM)。一个在简单模式下因1001倍杠杆而被清算的交易者,与一个在专业模式下精细管理风险的交易员,其需求和行为模式截然不同。通过同时满足这两类用户,Aster避免了因产品定位过于单一而疏远任何一方。

Aster在协议层面集成了旨在提升交易公平性和隐私性的类冰山单功能,试图解决了链上交易的两个核心痛点:最大可提取价值(MEV)和信息泄露。隐藏订单是一种限价单(类似冰山单),在成交前在公开订单簿上完全不可见。这些订单被直接提交到核心撮合引擎,与可见订单共享流动性,但完全隐藏了交易者的意图。这种功能相当于一个链上暗池,旨在保护大额交易者免受MEV机器人的抢先交易、三明治攻击和恶意爆仓猎杀。简单模式被宣传为抗MEV。这很可能是通过多种机制实现的,例如来自多个来源(Pyth、Chainlink、Binance Oracle)的频繁预言机价格更新,以及可能的交易批处理或使用私有内存池,这些措施可以防止MEV机器人通过插入交易来利用价格滑点。通过这些技术创新,Aster不仅提升了交易的隐私性,还能有效抵御MEV攻击,为用户创造了更公平的交易环境。( 来源 )

3️⃣ 【长推】区块链行业到底发生了什么:关于 1011、SOL、ETH......

导读:不能验证的东西,一律认为都是假的。

R:在换手量上,20251011 的 BTC,ETH,SOL 换手处于一个 1% 分位数事件,并不是一个 0.1% 分位数事件,主流币仅仅清除了高倍杠杆的玩家,虽然绝对数量也并不少,但是从价格表现上依然非常坚韧。表现了长期持有者对币整体的信心。对于山寨币,同样的,虽然价格波动非常剧烈,但是换手整体上也是处于一个 1% 分位数的事件,但是振幅格外剧烈,只要你的钱在合约账户且杠杆 > 1.5,基本上很难幸免于难,无论是散户,二级基金,还是 MM,都是一样的结局。对于持有现货多头,在合约做空保证账户没有风险敞口的被动做市商而言,因为 ADL 的设置和在多个币种采用了联合保证金账户,价格极端的下跌导致连环清算,账户上的仓位不断减少又无法快速补仓,同时因为仓位减少更无法布置足量的订单簿,其他合约用户因为需要去合约补保证金继续抛售现货,导致现货价格瞬时抛压巨大而买单约等于 0,导致价格直接下跌 50%-99%。

在 2024 年,SOL 的创新不断,pump.fun 是非常伟大的创新,让 SOL 成为了 7/24 小时的快速低磨损信息赌场筹码 / 类股权,SOL 一路高歌猛进。基金会和利益相关方因为解锁有大量出货需求,做本币币价激励极大,到处招兵买马,为 SOL 带来了最大的活力和最能获取眼球的 dev,做出了 5-6 个市值大于 1bil 的项目,流动性非常充足。2024-2025 年 SOL 想讲的更大故事 Payfi,ICM,CCM,DAT 都没有成功,除了 memecoin 以外,没有任何实质创新了。在 2025 年 Trump 币后,Binance 再也没有在现货上过任何一个和 SOL 直接相关的资产。SOL 现在的核心问题是没有自己的中心化交易所来为其链上资产打开天花板创造巨量的财富效应,如果 SOL 继续是一个赌场定位,没有了财富效应和流动性,一切都是苍白的。

ETH 经历了一个从理解、相信、信仰、坚守到怀疑、恐慌、人人唾弃、绝望的完整生命周期,浮筹增加了 DAT、ETF 也就是华尔街的力量来左右涨跌。在 25 年上半年全部 Native 把 ETH 踢出自己的核心持仓,E 卫兵变成嘲讽笑话,抄汇率的玩家一次次的痛打自己的脸。四月后在信息流上端的内幕哥开始建仓,多家 DAT 开始私募,ETH 迅速上涨;5-6 月 Sbet、BMNR 出现,Tom Lee 疯狂喊单,华尔街正式建仓,群众质疑中,Native 继续空仓中,投机客看着一倍溢价的 Sbet 想来打一枪就跑,没有人真正相信 ETH 的叙事。随后 Genesis Act、Clarity Act 通过,Native 依然还在生生质疑中看着自己最痛恨的资产无回调疯狂上涨,只有少部分做严肃研究的人明白,这两个法案意味着美国政府认可了 ETH 的正统性。ETH 在可见的未来的上涨动力或者说催化剂主要还是来自于华尔街和各大法案接下来的通过和落地节奏,以及严肃的主要玩家在 eth 上进行真实世界应用(主要是支付、金融借贷和结算)的创新,以及或许有 DAT 的超预期融资 / 买入。( 来源)

4️⃣ 【英文长推】2025 年周期的挑战:为何这次比以往更困难

导读:2025 年的加密市场现状如下:代币数量过多;存在大量非必需技术;众多项目未找到产品市场契合点;代币经济模型失效;空投代币被用户立即兑换为稳定币;交易难度大幅提升,凡是值得交易且流动性充足的标的,竞争都会异常激烈。

Route 2 FI:如果有人还对为什么大多数人在加密领域如此沮丧有所疑虑的话,可以看看以下的事实:目前市面上前 50 大山寨币的价格已经回落至 2022 年 FTX 崩盘后时期的水平。更糟糕的是,像 SOL、ETH 和 BTC 这样的大币种也回到了 2024 年 12 月的价格水平。如今,很多加密圈的用户在这一轮周期中几乎没有获得任何实质性的收益,这使得他们开始变得焦虑并急于「赚回」损失。再加上当前市场情绪不佳,再加上我们已经接近周期末期(如果你相信 4 年周期理论的话),事实上我们已经跨过了 18 个月的关键时间点,而历史上这个时间段通常标志着比特币早期周期的顶部。我们眼前的加密市场正在发生翻天覆地的变化。

过去四年中,大多数代币的发行模式都是低流通、高 FDV 模型。Polychain 今年 7 月出售的 240 百万美元的 TIA 就是这类现象的典型,但他们真的是唯一的「罪魁祸首」吗?如果你深入思考一下,实际上他们也只是执行自己的任务罢了。你可以想象,任何一个手上拥有未解锁代币的人都会选择做同样的事情。过去还记得吗?当一个代币上线 CEX 的时候,通常意味着它会涨价。如今,这种情况已经成为历史。现在,几乎每个人都在感到沮丧:交易员在适应新的市场环境,模因币玩家互相对战,项目创始人抱怨用户不愿意使用他们的协议,零售投资者则抱怨市场过于饱和,VC 们也错过了过去那些简单的赚钱日子(2023 年之后形势变得更为艰难)。传统金融正在进入,而他们并不打算购买我们的山寨币。现在,到了 2025 年,我们正面临着这样的困境:代币数量过多,技术过剩,项目没有找到产品市场契合(PMF),代币经济学失灵,空投的代币几乎都被卖成了稳定币,交易变得越来越困难,因为任何有足够流动性的优质交易品种都会变得更加竞争激烈。也就是说,几乎没人再相信这些代币了。

在「黑色星期五」之后,约一半的加密交易员失去了所有资产,而其中很多人可能再也不会回到这个市场了。是的,赢得一单交易对某些人来说意味着胜利,但从整体来看,这次事件的资金流动也意味着 degens(投机者)/ 专业交易员和零售投资者都变得更贫穷。山寨币进入了一个全新的阶段。问题在于,太多的新代币被推出时市值过高,这导致它们从那些更强、更有潜力的项目中抽走了流动性,从而使整个市场变得更加虚弱。如今,代币发行普遍呈现出高 FDV、大量空投、低流通量,以及后期会有大量 VC 解锁的模式。我们已经习惯了听到「任何代币只要有合适的市场条件就会涨」的说法。但现在这真的是事实吗?回想一下,现在市场上有比 2021 年更多的「有用」代币了。每周都有 3 到 5 个「优质」代币进入市场。总市值在不断攀升,大家似乎都觉得这很美好。但你不禁要问:到底是谁会购买这些代币呢?除非机构投资者或者零售用户大规模进入,否则这个市场将永远陷入一种零和博弈。现在每周都会有新的「优质」项目上线,而且它们的 FDV 都非常高。这意味着市场上供应量庞大,除非新买家不断涌入,否则这些代币只能下跌(至少从长期来看)。现在已经是 2025 年 10 月,流入山寨币的资金变得更加挑剔,这些资金不足以抵消 VC 们带来的大规模解锁。(来源)

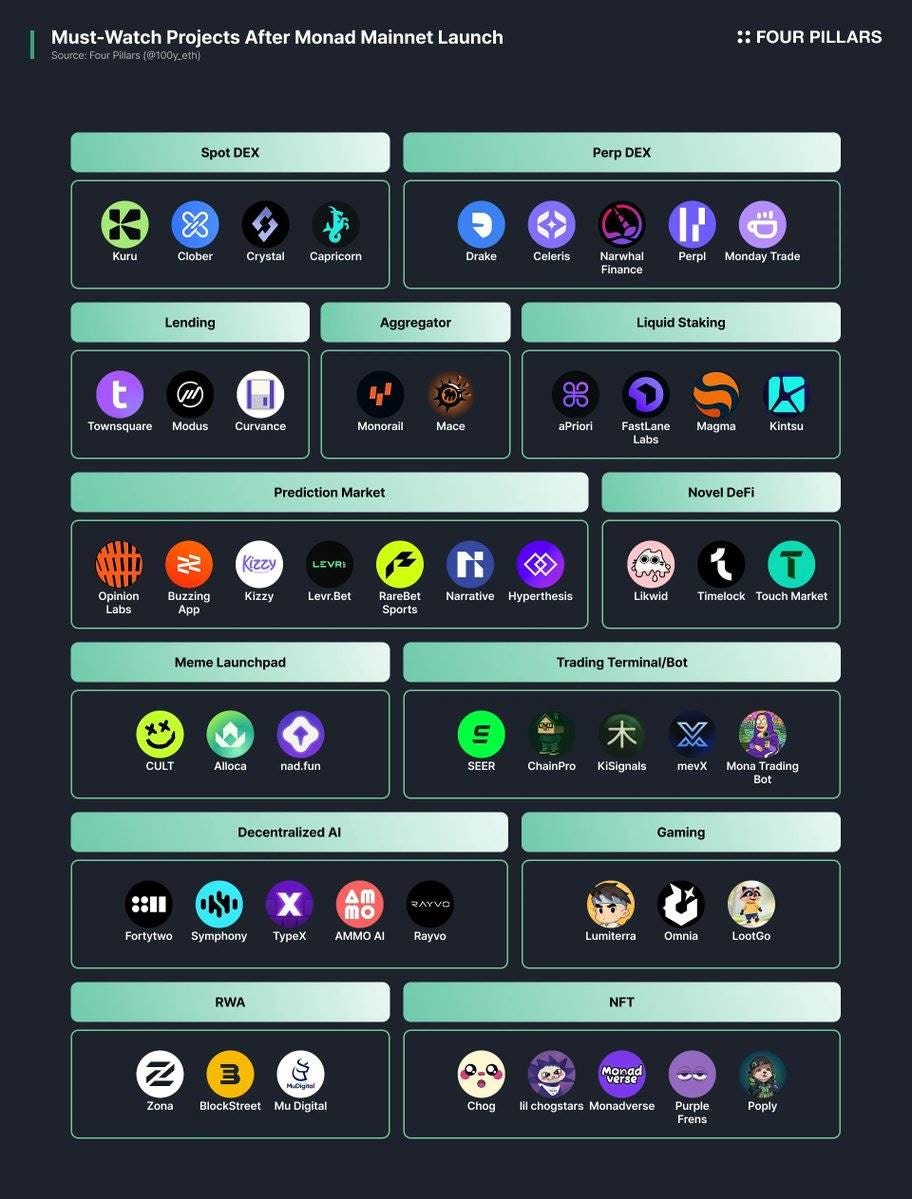

5️⃣ Monad 主网即将上线,哪些 dApp 值得关注?

导读:Monad 高性能 EVM 生态引爆创新应用浪潮。

100y.eth:aPriori 是 Monad 生态系统中最著名的流动性质押协议,它允许用户将 MON 代币质押并获得流动性质押代币 aprMON。通过这个机制,用户不仅可以获得传统 PoS 质押奖励,还能分享网络产生的 MEV(最大化可提取价值)收益。与传统的以单笔处理交易为主的 EVM 区块链不同,Monad 采用了并行交易处理机制,这使得 MEV 的捕捉和分配方式发生了显著变化。aPriori 的核心创新之一是它的概率性 MEVA 理念,这种方法能够帮助在高度扩展的网络环境下高效捕捉 MEV 机会,从而让用户获得更多的回报。由于 Monad 网络的扩展性极强,处理大量交易所产生的 MEV 机会使得 aPriori 成为一个独特的流动性质押平台。aPriori 的独特优势不仅在于其技术设计,还在于它能够在更大范围内吸引和分配 MEV 收益。

FastLane Labs 是 Monad 生态系统中的重要基础设施服务提供商,专注于质押和 MEV 相关的技术创新。FastLane 提供的服务包括多个关键协议,首先是 shMONAD,这是一种基于 FastLane 技术的 Monad 流动性质押协议,能够有效提取 MEV 收益,并将这些收益回流至生态系统中的参与者。shBundler 则是一种为 ERC-4337 账户抽象标准设计的打包器,它将打包器的功能直接集成到验证节点中,进一步优化了交易处理效率。而 shMonad RPC 则提供高性能的 Monad RPC 基础设施,能够根据质押数量为用户分配更多的网络带宽,从而减少延迟和防止网络过载。FastLane Labs 不仅致力于提供流动性质押解决方案,还通过构建核心基础设施来帮助用户更高效地与 Monad 网络进行交互。这些技术的核心优势在于其灵活性和可扩展性,使得 FastLane Labs 能够为用户提供更加公平和高效的服务。

Kuru 是 Monad 生态系统中的一款全链上订单簿去中心化交易所(DEX),其目标是成为去中心化的交易中心。得益于 Monad EVM 的高扩展性,Kuru 实现了在链上运行的订单簿交易,突破了传统 DEX 在流动性和交易效率上的瓶颈。Kuru 的独特之处在于它结合了传统的集中限价订单簿(CLOB)和自动化做市商(AMM)流动性模型,从而保证了即使在某些市场流动性较低的情况下,交易依然能够顺利进行。Kuru 提供两种交易模式:Lite 模式和 Pro 模式。在 Lite 模式下,用户可以通过简单的界面进行代币兑换;而在 Pro 模式下,用户可以通过订单簿进行更复杂的交易操作,并提供流动性。Pro 模式主要针对有经验的交易员,提供更丰富的交易功能和更高的灵活性。Kuru 的这种设计不仅提升了交易体验,还有效增强了平台的流动性。( 来源)