投研早报丨解读 BIO Protocol 生态版图:7 个子 DAO,2 个 MEME / Outlier:六大 L2 激励效果研究,为何空投后留不住用户 / 对比分析 G.A.M.E 和 ElizaOS:分别擅长什么领域?

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2024.12.25

🔥 USDC Treasury 于以太坊新增铸造 5000 万枚 USDC

🔥 Morph 推出 10,000 枚神秘盒子 NFT 空投

🔥 L1 区块链 Trrue 获得 GEM Digital 1000 万美元投资承诺

🔥 加密矿企 HIVE Digital Technologies 投资 3000 万美元部署英伟达芯片集群

🔥 跨链 DeFi 协议 EYWA 完成新一轮融资,1inch 联创和 Kenetic Fund 参投

🔥 余弦:Humanity 测试网将明文私钥存储于浏览器风险较高,但目前未有实际危害

👨💻 ChainFeeds 投研简报 |2024.12.24

1️⃣ 稳定币|Dephi Digital 稳定币研究:金融科技巨头入场,收益分享模式变革,未来潜力被低估

2️⃣ 研究|对比分析 G.A.M.E 和 ElizaOS:分别擅长什么领域?

3️⃣ 项目介绍|介绍融资 2000 万美元的 RWAFi 聚合平台 Plume,将如何驱动 RWA 赛道发展

4️⃣ 研究|Delphi 2025 年市场展望要点总结:稳定币增长及信贷扩张,机构资本流入

5️⃣ 研究|解读 BIO Protocol 生态版图:7 个子 DAO,2 个 MEME

6️⃣ 研究|dePayFi:任何资产、任何时间、任何地方都能增值

7️⃣ 数据|DWF Ventures 2024 年加密货币数据回顾:总市值达 3.7 万亿美元新高,ETF 和机构资金流入

8️⃣ 研究|Outlier:以太坊六大 L2 激励效果研究 为何新 L2 空投后留不住用户

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ Dephi Digital 稳定币研究:金融科技巨头入场,收益分享模式变革,未来潜力被低估

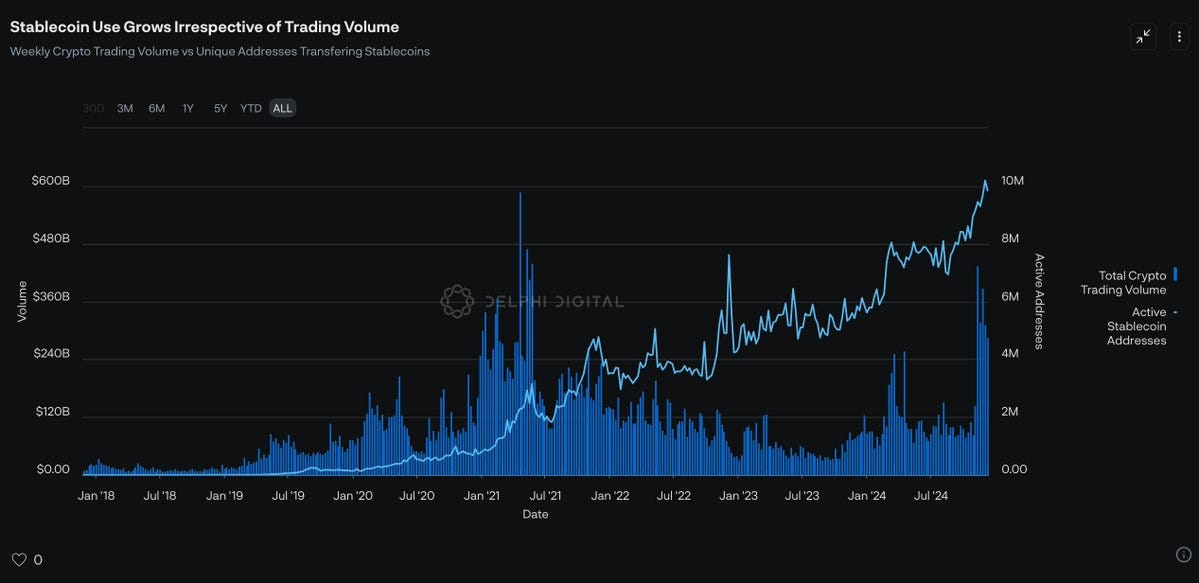

导读:虽然加密交易所的交易量仍未恢复到历史高点,但每月活跃使用稳定币进行交易的地址数量却在持续增加。这表明稳定币的角色正在发生转变,逐步兑现其成为新型数字金融系统的坚实基础的核心承诺。大规模采用稳定币的推动力不再依赖于新兴的初创公司,而是那些已经拥有强大市场覆盖能力的企业。稳定币的采用将不再是一个可选项,而是金融科技公司维持市场地位的必要条件。

Robbie Petersen: 尽管稳定币的采用过程经常被类比为欧元美元(Eurodollars)的历史发展轨迹,但这种类比过于简单化。稳定币并非欧元美元 —— 它们是数字化的;可以全球无障碍访问;能够实现跨境即时结算;甚至可以被 AI 智能体使用;在大规模应用中会形成强大的网络效应;最重要的是,它们为现有的金融科技公司和企业提供了明确的经济激励,因为这与所有企业的核心目标一致:赚取更多利润。

因此,认为稳定币的普及会像欧元美元一样是一个缓慢的过程,这种观点忽略了一个核心事实。稳定币与欧元美元唯一的相似点可能在于,它们同样以一种自下而上的方式兴起,无法被任何现有巨头或政府轻易控制,尤其是那些认为这种技术威胁其利益的政府。然而,与欧元美元不同,稳定币的普及不会在 30 到 60 年的时间里逐步发生,而是会经历一个「缓慢积累,瞬间爆发」的过程,因为其网络效应将迅速达到临界点。

目前,稳定币生态正快速成型。监管框架正在逐步完善;像 Robinhood 和 Revolut 这样的金融科技公司已经开始推出自己的稳定币;Stripe 似乎也在探索通过稳定币掌控更多支付环节的可能性。更令人瞩目的是,即使明知稳定币会削弱自身的利润空间,PayPal 和 Visa 等行业巨头也在积极布局稳定币领域,因为它们担心如果自己不做,其他竞争者就会抢占先机。

虽然尚不确定 2025 年是否会成为稳定币迎来转折点的一年,但可以肯定的是,我们距离这一时刻从未如此接近。也许我们对稳定币的未来仍然低估了其潜力。( 来源 )

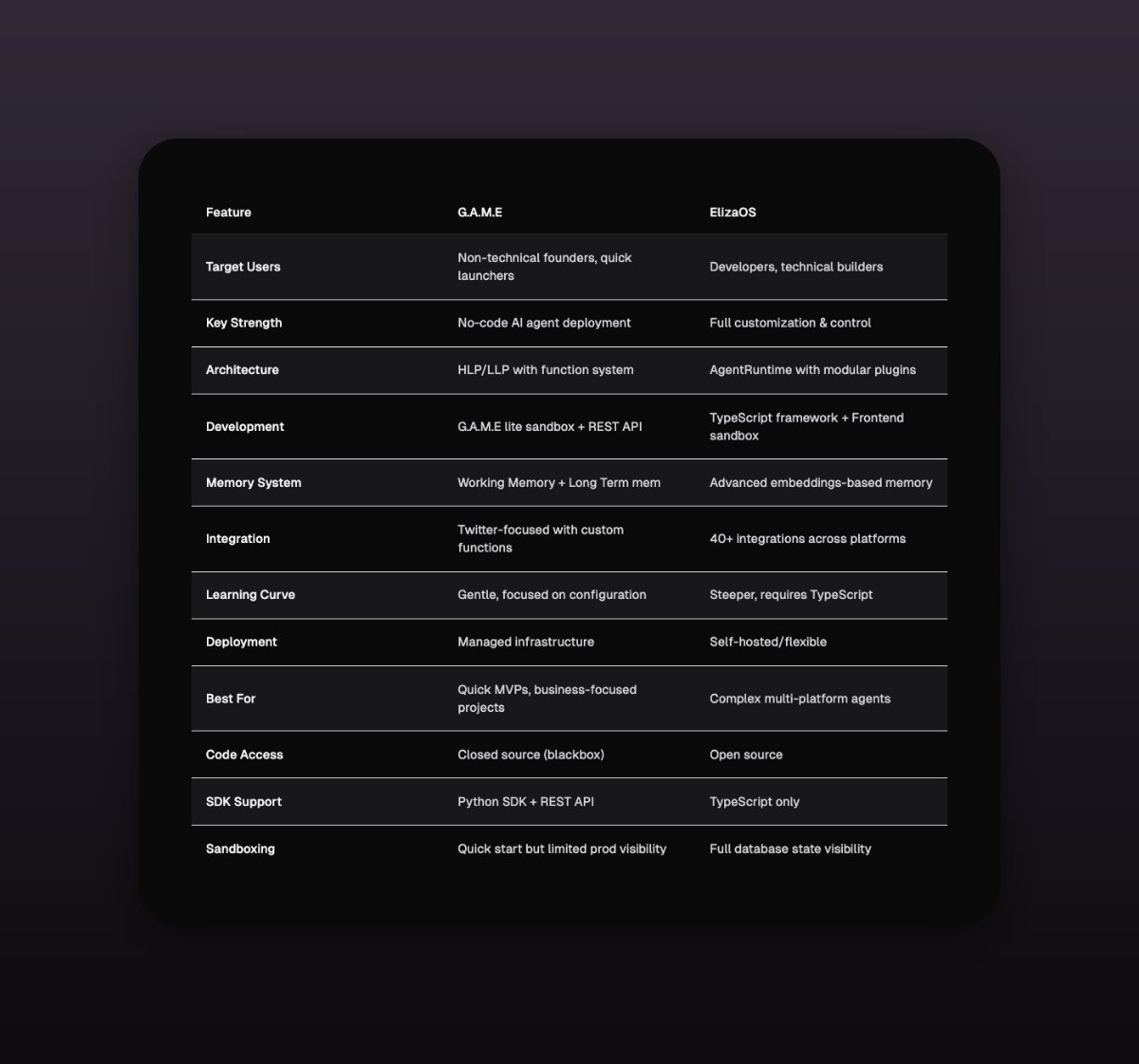

2️⃣ 【英文长推】对比分析 G.A.M.E 和 ElizaOS:分别擅长什么领域?

导读:G.A.M.E(生成性自主多模态实体)是 Virtuals 的模块化框架,用于创建能够自主行为、记忆和决策的 AI 代理。ElizaOS 是 ai16z 的开源 AI 代理框架,为自主 AI 代理 Eliza 提供支持。本文对二者进行对比分析。

superoo7: 首先,它们不是竞争对手。将它们视为针对不同工作的不同工具:G.A.M.E 是无代码人工智能代理平台,ElizaOS 是开发者优先的框架。你实际上可以在 Virtuals 上部署 AI Agent 代币并通过 ElizaOS 运行它。

Virtuals 的 G.A.M.E 本质上是一个无代码人工智能代理 Launchpad,非常适合快速启动,关键优势是使工具集成变得超级简单。你可以使用自己的工具和技能,G.A.M.E 的 LLP 上下文(功能系统)可让你插入代理所需的任何功能。

ai16z 的 ElizaOS 是以不同的方式构建的:开源项目,完整的 TypeScript 框架,模块化架构,40 多个集成,包括:数据库适配器,消息通道,动作插件。ElizaOS 最酷的部分是它的 AgentRuntime 系统。

G.A.M.E 和 ElizaOS 都集成了 Twitter,这就是为什么到处都能看到它们,但它们在不同场景下大放异彩。如果你需要:快速部署,托管基础设施,专注于业务逻辑 > 技术设置,沙盒环境,你可以选择 G.A.M.E;如果你需要深度定制,完全控制内存系统,构建复杂的多平台代理,熟悉 TypeScript,ElizaOS 更适合。【原文为英文】( 来源 )

3️⃣ 【长推】介绍融资 2000 万美元的 RWAFi 聚合平台 Plume,将如何驱动 RWA 赛道发展

导读:近日,代币化初创公司 Plume Network 宣布完成 2000 万美元融资,Galaxy Ventures 等参投。加密研究员 Haotian 认为这会是驱动 RWA 赛道发展的标杆性事件,并撰文分享其看法。

Haotian: 1. 一直以来,RWA 赛道的发展演化都不够系统。核心业务发展逻辑是链上庞大资产注入 + 链下合规和法律框架资源能力,以及一个个可以「实验性」落地的应用场景。涉及的领域也比较广,比如房地产资产代币化、艺术收藏品代币化、证券型资产代币化、供应链金融代币化、跨境贸易代币化等等。可以发现,这类场景落地都很碎。但随着 Ondo、Huma 等项目在各垂直场景下的打样,碎片化场景愈加丰富之后,Plume 这类聚合服务类平台自然就出现了,这是 RWA 赛道日趋成熟的显现;

基于此前提,Plume 构建了一套专为 RWA 赛道服务的模块化基础设施。比如:代币化构建引擎旨在实现 RWA 资产代币的创建、注册和管理;Nexus 链上数据服务旨在集成可靠的链下数据,将更多实时数据以预言机的形式集成到区块链系统内,相当于定制了一套适用于 RWA 赛道的专用预言机数据管道;基于平台的统一整合性优势,直接将「合规」供应商纳入平台业务的上游供应商体系中,确保代币化资产在起点就具备合规化等法规要求。

Plume 要在 RWAFi 方向构建模块化集成式服务,面临的挑战会更大。主要原因在于,链上代币标准、钱包适配标准、DeFi 生态可组合性接入等都有已有的链上 DeFi 基础设施经验,但链下合规性问题、Oracle 数据可信度问题、链上流动性波动性和监管条款背离问题、链上行为透明度和隐私性保护问题等,有太多复杂性的技术 + 运维 + 风控等挑战等着 Plume 去解决。不过,作为 RWAFi 模块化聚合服务平台,Plume 已经累积了超 180 个应用和协议,测试网也已经吸引了超 375 万用户,产生了数亿笔交易。( 来源 )

4️⃣ 【英文长推】Delphi 2025 年市场展望要点总结:稳定币增长及信贷扩张,机构资本流入

导读:最近,Delphi Digital 发布了「2025 年市场展望」,对当下的市场状况以及接下来的趋势进行总结和预测。加密研究员 Stacy Muur 撰文对其中的关键见解进行整理总结。

Stacy Muur: 比特币万岁:不久前,许多人还认为 10 万美元的比特币只是痴人说梦。现在,人们的看法发生了巨大的变化。比特币市值约 2 万亿美元。如果它是一家上市公司,它的价值将在全球排名第六。尽管比特币已经获得了极大的关注,但它仍有相当大的增长空间。在美联储和其他央行每年推动本国货币贬值 5-7% 的情况下,投资者需要追求 10-15% 的年回报率,才能抵消由此造成的未来购买力的损失,这就是比特币和其他高增长行业备受关注和追捧的原因。

山寨季的幻灭:虽然比特币今年创下了一个又一个 ATH,但 2024 年对于大多数山寨币来说并不好。ETH 没有达到 ATH;SOL 创下新 ATH,但只比之前高出几美元,与其市值和网络活跃度的增长相比微不足道;ARB 年初表现强劲,但年末开始表现不佳。第一个因素是比特币的主导地位;第二个原因是分散性。以往周期中,交易往往是同步进行的。BTC 上升 1%,ETH 通常会上升 2%,山寨币上升 3%。然而,本轮周期有所不同。一小部分币种表现极佳,但也有大量币种飘红;最后,Meme 和 AI Agent 也产生了影响。

下一步是什么?

稳定币的增长和信贷扩张:市场的一个主要障碍是代币供过于求。在私人投资和公开代币发行之下,市场面临着大量新资产的涌入。稳定币增长和信贷扩张正开始重新出现,较低的利率和更友好的法规有望刺激投机行为,从而解决这些失衡问题。随着稳定币重获牵引力,其交易和抵押基础的作用将对市场复苏至关重要。

机构资本流入:直到去年,由于监管的不确定性,机构资本对参与加密货币还非常犹豫。然而,随着 SEC 批准现货 BTC ETF,这种情况开始发生变化,为未来的机构投资铺平了道路。这些机构投资者将寻求熟悉的投资机会,可能对 ETH/SOL、DeFi 或基础设施等领域的资产更感兴趣。Delphi 预计,未来一年将类似于以往周期中的「全面反弹」,人们将重新关注由基本面驱动的项目。

Solana:Solana 是区块链生态系统复原力的典范。在 FTX 崩溃期间经历了 96% 的缩水后,Solana 在 2024 年出现了惊人的反弹。主要亮点包括:开发者动力:Solana 的黑客松和空投重新点燃了开发者和用户的参与热情,创造了创新和采用的良性循环;市场领导力:从 Meme 到 AI 应用,Solana 主导了 2024 年的发展趋势;未来展望:预计 Solana 将在可扩展性和用户体验方面挑战以太坊的主导地位。其无缝的用户体验和集中的生态系统与分散的 Layer2 解决方案相比具显著优势。【原文为英文】( 来源 )

5️⃣ 【长推】解读 BIO Protocol 生态版图:7 个子 DAO,2 个 MEME

导读:12 月 23 日,币安宣布推出第 63 个 Launchpool 项目 Bio Protocol(BIO)。BIO Protocol 是一个 DeSci 领域的策展和流动性协议,旨在为科学研究项目提供支持和资源。TechFlow 深潮撰文解读其生态版图。

深潮 TechFlow: BIO Protocol 包括 BioDAO、策展系统、IP 化和流动性、激励机制等核心组件,通过多轮拍卖和空投计划构建了一个多元化、参与度高的社区,为去中心化生物医学研究网络奠定基础。其中,最重要的是 BioDAO,通过代币销售筹集资金来支持和开发与其使命相关的生物技术项目,在成员之间创建共享的知识产权所有权。据官网信息,目前已有 7 个子 DAO 成功推出,3 个子 DAO 还在进行中,累计融资 2350 万美元,部署研究资金 720 万美元。

已推出的 7 个子 DAO:

$VITA(VitaDAO):专注于资助早期长寿研究的团体,曾获辉瑞投资。Devcon 期间,VitaDAO 展示了其首款长寿产品 VD001,经泰国食品药品监管局批准的高剂量亚精胺补充剂。值得注意的是,BIO Protocol 联合创始人 Paul Kohlhaas 也是 VitaDAO 发起人。

$ATH(AthenaDAO):专注于女性的生殖健康研究和药物发现。

$GROW(ValleyDAO):专注于抗衰老药、生命长寿项目的去中心化、社区治理平台。

$PSY(PsyDAO):专注于迷幻科学研究,已在 2024 年 11 月中旬完成首批 PSY 代币销售,筹集到 200 万美元。

$HAIR(HairDAO):旨在解决脱发问题,已推出不含有害对羟基苯甲酸酯或硫酸盐的 Follicool 洗发水产品。消费者每购买一瓶 FolliCool(49.95 美元)会收到 100 万枚 POO 代币。

$CRYO(CryoDAO):致力于推进冷冻保存研究。

$NEURON(CerebrumDAO):促进大脑健康,筹集超 150 万美元。( 来源 )

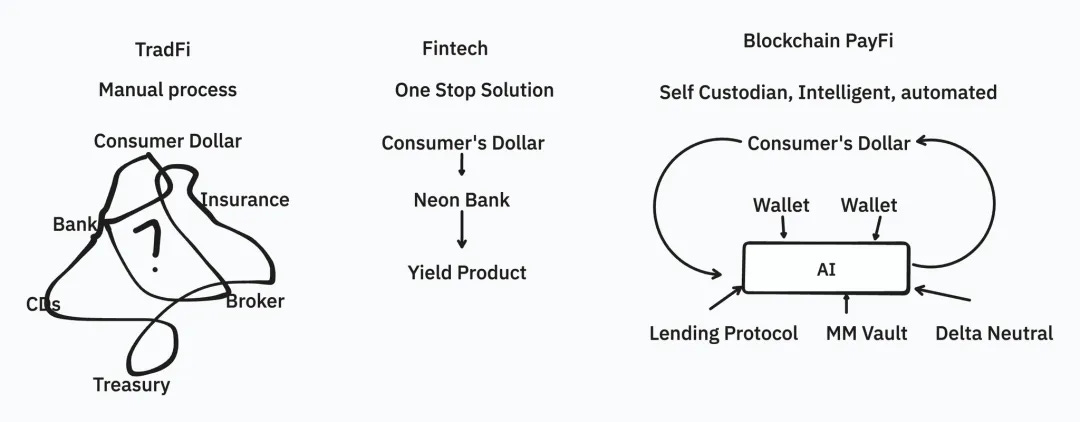

6️⃣ dePayFi:任何资产、任何时间、任何地方都能增值

导读:PayFi 将 DeFi 整合到支付中,将每一个美元转化为智能、自主的资金。它将闲置资金转化为能够产生收益同时维持流动性的生产性资产。PayFi 使即使是小额资金也能获得有竞争力的收益,而不牺牲可访问性。

IOSG Ventures: 基础设施:Huma。Huma 从零开始构建一切,引入了 PayFi 栈。Huma 的不同之处在于它专注于支付和供应链领域内的短期融资。该平台通过智能合约实现实时信用评估和自动承保,使得为支付交易提供即时融资决策成为可能。其他一些 Web3 RWA 融资平台包括 Centrifuge(第一个 RWA 项目)和 Ondo。类似 Web2 的参与者:SWIFT,Visa,Mastercard。

支付:Fun。Fun.xyz 推出 Checkout,一个多功能工具,旨在通过允许用户在购买点使用任何资产完成交易来简化任何链上行为。Checkout 聚合多样的支付选项,改善用户体验并最大化 dApp 转化率。Fun.xyz 的优势在于消除了 Web3 交易中常见的障碍,使用户能更容易地执行链上行为,无需资产转换或出入金烦恼。其他参与者包括 Aeon,在 Telegram Mini App 中提供一站式结账体验。

嵌入收益:Morpho。Morpho 是一个模块化借贷协议,为潜在投资者提供不同的隔离高收益池。它的神奇之处在于其模块化的方法。它嵌入到许多资产管理协议中,如 Brahama 和 Infinex,以提供储蓄收益。

Web3 卡:Offramp。Offramp 为稳定币持有者提供基于美元的产品,提供高达 5% 的 USD 收益率,一种稳定币支持的加密卡,以及 ACH 和电汇支付接收。它的功能类似于一个新型银行,提供银行账户、支付和储蓄功能。这是一个成熟的领域,拥有众多卡片发行商、KYC 提供商和上 / 下游产品。不同卡片发行商在监管、费用、支付支持(如实体卡、苹果支付)方面各不相同。一些参与者包括 Rain 和 Immersive,后者还是 Mastercard 网络的主要成员。

出入金:Bridge。Bridge 通过基于稳定币的解决方案简化了全球支付,使企业能以互联网速度移动、存储和管理资金。通过其 Orchestration APIs,Bridge 消除了合规和监管的复杂性,只需几行代码就可以无缝整合稳定币支付。Bridge 支持美元、欧元和 USDC、USDT 等主要稳定币,其储备投资于美国国债,提供超过 5% 的收益机会。通过发行 API,公司可以发行自己的稳定币,通过提供美元和欧元账户以及国际货币转账选项,拓展全球市场。( 来源 )

7️⃣ 【英文长推】DWF Ventures 2024 年加密货币数据回顾:总市值达 3.7 万亿美元新高,ETF 和机构资金流入

导读:无论是机构的参与,还是链上活动的增长,2024 年都是加密货币的关键一年。DWF Ventures 撰文深入研究这一年的数据,以进行回顾。

DWF Ventures: 从 2023 年开始增长:市场大幅反弹,总市值超过 2021 年的 ATH,达到 3.7 万亿美元。除了流动性增加之外,用户数量和交易量也在同步上升,这表明市场在健康增长,使用率也在提高。

ETF 和机构流入:今年最大的催化剂之一是 1 月份推出的 BTC ETF 和 7 月份推出的 ETH ETF。除了更易获得之外,资金流入表明传统投资者对加密资产的兴趣正在不断增长。BTC ETF 的链上持仓量预计也已增至 110 万枚,较年初增长了 2 倍。非加密领域的公司也在增加对 BTC 和其他加密资产的投资。例如,微策略不断买入比特币,目前持有量已增至 43.9 万 BTC。

稳定币机会:稳定币总供应量已达 1875 亿美元,创历史新高。交易笔数和交易量也增长了 30-40% 以上。值得注意的是,在市场波动的情况下,稳定币交易量仍然保持稳定,这表明稳定币在交易之外还有强大的用例。TRON DAO、以太坊、BNB Chain 和 Solana 处理了最大的链上稳定币交易量。Arbitrum、Base 等 L2 的 USDC 交易量 / 用户也经历了巨大的增长。CEX 上的活动胜过 DEX,但趋势可能正在发生变化。贝莱德和 Ethena Labs 最近推出的 USDtb 允许传统资金轻松接入 DeFi,同时保证资金安全。通过受监管的访问,我们可以看到更多链上资金流入。【原文为英文】( 来源 )

8️⃣ Outlier:以太坊六大 L2 激励效果研究 为何新 L2 空投后留不住用户

导读:L2 网络已经成为区块链扩容挑战的关键解决方案。随着这些网络激烈争夺市场份额,激励计划(特别是拨款和空投)已成为各网络增长战略的关键因素。考虑到所投入的资源量巨大,本文退后一步,通过分析来检验其有效性。

Outlier Ventures: 关于生态系统激励活动的建议:

执行多阶段空投策略:遵循 Optimism 的多轮空投模型,以维持长期用户粘性。这种方法有助于在最初的代币发行之后留住用户,并鼓励长期参与生态系统。

向拨款计划分配重要资源:将你的部分激励预算用于资助开发者(developers)和建设者(builders)。这种中期方法有助于建立强大的 Dapp 生态系统,对用户留存和可持续增长至关重要。然后,实施一个强有力的监控系统来跟踪关键指标并分析激励措施的影响。这将使数据驱动的调整和持续优化的拨款计划成为可能。

专注于长期降低用户人均成本:网络发展成熟后的目标是降低月活跃用户(MAU)的人均成本。Optimism 将经常性拨款与战略性空投相结合的方法使每 MAU 成本相对较低,为 304 美元。设定一个长期目标,在 12-18 个月内达到类似或更好的效率。

在代币发行之前优先考虑生态系统开发:思考一下 Base 的方法,它专注于文化、建设者粘性和生态系统开发,而这一切并不需要代币。将资源以有针对性的小额拨款的形式分配给目标与生态系统愿景一致的创始人和项目,而不仅仅依赖于代币激励手段。

平衡长短期激励:目标是在短期激励(如空投)和长期激励(如捐赠拨款和生态系统基金)之间保持平衡。这种平衡既能吸引初始用户,又能维持长期增长。

实施经济激励之外的用户留存策略:发展强大的社区文化,专注于顺利吸引留存开发者,创造引人入胜的体验和活动,改善类似于 Base 的用户体验。这有助于维持用户粘性,即使是在没有持续的经济激励的情况下。( 来源 )