投研早报丨Binance 上线路径研究报告:Alpha、IDO、Futures、Spot 以及后续 CEX 表现全拆解/Bitcoin Core 新提案,会唤醒铭文与矿工吗/数解 RWA 市场:上半年市场规模激增 48%,ZKsync 「逆袭」成第二大公链

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2025.6.11

🔥 蓝筹 DeFi 板块普涨,COMP 近 24 小时涨逾 25%

🔥 美 SEC 启动 Bitwise 比特币和以太坊 ETF 审批程序,邀请公众提交意见

🔥 Michael Saylor:MSTR 今年迄今已产生 76663 枚 BTC 的收益,价值 84 亿美元

🔥 Web3 安全公司 Hypernative 完成 4000 万美元 B 轮融资

🔥 Defi App:HOME 空投和质押已上线

👨💻 ChainFeeds 投研简报 |2024.6.10

1️⃣ 研究|Binance 上线路径研究报告:Alpha、IDO、Futures、Spot 以及后续 CEX 表现全拆解

2️⃣ 比特币|Bitcoin Core 新提案,会唤醒铭文与矿工吗?

3️⃣ 观点|隐私不是选项,而是 DeFi 能否成功的关键

4️⃣ 项目介绍|Plasma 价值解读:不止是稳定币平台,更是比特币的侧链与隐私方案

5️⃣ 市场|数解 RWA 市场:上半年市场规模激增 48%,ZKsync 「逆袭」成第二大公链

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ 【长推】Binance 上线路径研究报告:Alpha、IDO、Futures、Spot 以及后续 CEX 表现全拆解

导读:本文旨在为项目方提供战略性的 listing 路径建议,也为投资者建立基于数据的价格发现与交易策略评估框架。

IOSG Ventures:表现回顾:1)大多数渠道的 14 天 FDV 中位数为负,反映出多数项目上线即为估值高点;2)Binance Alpha 表现最具爆发力(均值 220%),但波动性大;3)Binance IDO 有良好平衡的短期涨幅和较高转化率(至 Futures 和 Spot);4)Binance Spot 短期表现最弱,或因成为早期投资人退出点;5)Bitget 和 Coinbase 在二级市场上表现亮眼,Bybit 和 Upbit 较为一般。

按 FDV 区间选择平台:1)Binance Spot 偏好大市值项目(>$500M);2)Alpha 主要支持 < $200M 的早期项目,适合试水;3)IDO 聚焦于 $70M–$200M 的中型项目;4)Bitget / Bybit 区间灵活,但更偏向有增长势能或大市值项目;5)Coinbase / Upbit 偏好合规性强、估值高的项目。

上币时间预期:1)Alpha → Spot: 平均约 60 天;2)IDO → Spot: 平均约 17 天;3)Futures → Spot: 平均仅 14 天;Futures 可能是最快捷的通道。

赛道偏好:1)Alpha: 偏好 Meme、AI;2)IDO: 偏好 Infra、AI;3)Spot: 覆盖 Infra、Meme、AI;4)Futures: 更广泛,主打 Infra、AI、Meme;5)项目方需根据平台偏好调整叙事方向。

上币路径进阶:1)Alpha → Futures: 转化率 37.8%;2)Alpha → Spot: 转化率 12.2%;3)IDO → Futures: 转化率 66.7%;4)IDO → Spot: 转化率 23.8%;5)实现 约 40% 的 FDV 上涨 是进入下阶段平台的共性特征。

替代平台表现:1)Bitget 是最具承接力的其他 CEX,尤其对 Alpha/IDO 项目友好;2)Bybit 对 IDO 项目也有较高承接意愿;3)Coinbase / Upbit 上线项目极少,审核严格,周期较长。(来源 )

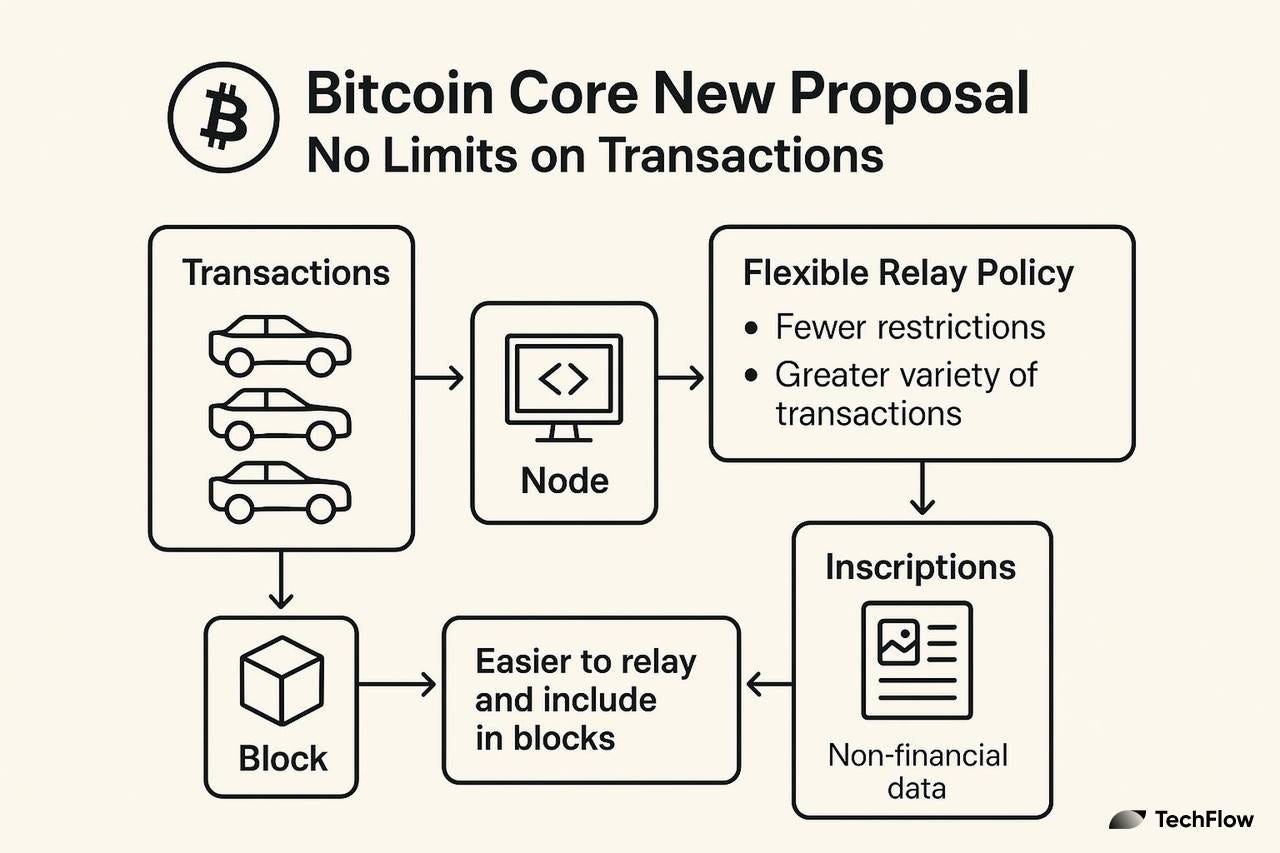

2️⃣ Bitcoin Core 新提案,会唤醒铭文与矿工吗?

导读:未来的关键,在于社区共识。

深潮 TechFlow:2025 年上半年,比特币价格突破历史新高,吸引了包括贝莱德、国家战略基金等传统金融机构的广泛参与,部分大公司甚至效仿 Strategy 将比特币纳入资产负债表。然而,链上交易数据却讲述着另一种故事 —— 比特币网络的活跃度已跌至近两年来的低点。根据 The Block 最新数据,BTC 七日移动平均交易笔数跌至 25 万笔,不仅低于 2023 年 Ordinals 铭文热潮时期的峰值,甚至不及当时价格只有 2.7 万美元时的活跃水平。这种价格上涨、链上沉寂的反差格局令矿工尤为尴尬。减半将区块奖励降至 3.125 BTC,使交易手续费成为关键收入来源,但如今的低活跃度却迫使他们接受低于 1 sat/vB 的交易,只为维持生存。这种供需错位正在加剧:外部机构买入带来价格支撑,却未反哺网络内部;比特币正变得越来越像数字黄金,却失去了作为链上经济平台的活力。而生态中最活跃的非金融创新,如铭文与 BRC-20,则受限于网络数据政策,难以突破瓶颈,BTC 网络仿佛进入了一个等待链上解冻的漫长寒冬。

近期,Bitcoin Core 的一项新提案引发社区高度关注。这份由 31 位开发者联署的声明,主张放宽交易中继政策,其核心理念是:只要一笔交易具有经济意义,并可能被矿工打包,就不应因节点规则而被拒绝中继。换句话说,比特币节点将放弃过度干预,更倾向于传播高数据量或非标准类型的交易。虽然这听起来像一个中性技术议题,但对铭文生态和矿工收入可能带来实质影响。交易中继如同高速公路调度员,决定哪些车辆能顺利抵达矿工手中。过往政策下,许多包含 OP_RETURN 数据(即铭文、BRC-20 元数据等)的交易,因体积大或费用低而在节点层被拦截。这份提案一旦落地,意味着更多这类交易可被传播并最终上链。此外,它间接为放宽 OP_RETURN 的 80 字节数据限制提供了政策松动的方向。提案本身并不涉及共识机制修改,仅为软件层面的中继策略更新,因此部署难度相对较低。一旦 Bitcoin Core 发布新版客户端,用户和矿工可自行选择升级,从而形成市场驱动的演进路径。这可能为铭文之春提供新的技术支持,也可能成为比特币非金融用例扩展的关键转折点。

尽管 Bitcoin Core 提案以降低交易干预为出发点,但在社区中却引发巨大争议。支持者认为这是回归中本聪精神、恢复自由市场交易权的体现。KOL @0xTodd 就指出,只要交易者愿意为铭文付费,它们就不应被称为垃圾交易;BTC 本可作为雕刻黄金的平台。反对者则担忧该提案将引爆链上数据泛滥问题。以硬派核心开发者 Luke Dashjr 为代表的批评者,直言 NACK,认为这一策略将牺牲志愿者节点的存储和运维成本,使区块链变成臃肿的万能瑞士军刀,背离 BTC 应聚焦货币性的原教旨立场。Glassnode 数据显示比特币全节点体积已达 500GB,若中继政策放宽引发链上数据激增,将抬高运行门槛,打击个人节点参与度,反而削弱去中心化属性。目前 CoinDance 数据显示,93% 节点运行 Bitcoin Core,7% 使用如 Bitcoin Knots 等替代客户端,后者默认拒绝铭文交易,已成为保守派阵地。若未来政策持续分歧,BTC 客户端层面的潜在分叉风险也在累积中。提案命运仍需通过 GitHub 代码审查和社区升级意愿博弈决定,而这场争论或许关乎的不仅是一次中继机制的调整,而是比特币应当何去何从的再一次灵魂拷问。( 来源 )

3️⃣ 【英文长推】观点:隐私不是选项,而是 DeFi 能否成功的关键

导读:就在三周前,有报道称 Coinbase 的员工被收买,泄露了用户的私人数据。这意味着什么:全球最大规模的中心化交易所之一,居然都无法保护其用户的信息安全。这,就是当前加密行业的真实现状。

Eric:DeFi 的初衷是为了让我们不再依赖银行。没有中介、没有守门人,用户拥有完全的掌控权。但在我们移除了银行的同时,却忘了保护自己。区块链上的每一笔交易都是公开的:你的钱包余额,你正在购买哪些代币,你把钱转给了谁。任何人都可以像翻阅日记一样,查看你的钱包记录。对项目创始人而言,这非常危险;对普通用户来说,这令人疲惫;对整个加密行业来说,这是一颗随时可能引爆的定时炸弹。在这种情况下,无论是机构用户还是普通用户,都很难真正被吸引进来。哪家公司愿意让自己的财务策略实时曝光?又有谁希望自己的数字身份随时可能被人获取?隐私的缺失,是加密行业 adoption(采用)的重大障碍。一旦解决,机会之门将全面打开。

如今,隐私已不再只是理念,多个先锋项目正将其变为现实:Aztec 通过零知识证明将以太坊交易行为披上隐身斗篷,打造类 Tornado Cash 的合规化演进路径;TEN 利用可信执行环境(TEE)保护数据在执行过程中的私密性;Nillion 剙造出无需共享完整数据即可完成协作计算的架构,彻底改变隐私计算范式;sophon 让用户在不暴露完整身份的前提下完成验证,堪比只出示年龄的酒吧入场模式;Miden 等项目则主打链上交互行为的全流程隐私保护,确保交易数据永不出现在公共账本上。此外,VDEX 推出的全链期权交易平台结合虚拟 rollup 与状态通道,实现毫秒级交易确认;Boundless(基于 RISC Zero)则支持任意链上的私密计算,跨链隐私成为现实。这些项目用 TEEs、ZKPs、MPC 等技术重建 DeFi 安全防线,为未来隐私金融奠定技术与信任基础。

以太坊联合创始人 Vitalik Buterin 长期以来强调隐私应是加密生态的基本权利。他主张推广零知识证明、社交恢复钱包和隐匿地址,曾提出 Privacy Pools—— 一种在不暴露交易历史的前提下证明资金合法性的方法,兼顾合规与用户隐私。在他看来,隐私是正常的。Human Rights Foundation 首席战略官 Alex Gladstein 更直接指出:在全球范围内,数十亿人生活在金融监控之下,加密技术必须为他们提供保护伞,而不是新的剥夺机制。与此同时,众多个人也正站在前沿推动隐私技术落地,正在从技术、法律、用户教育等维度推动这个议题。隐私不是 DeFi 的附加品,而是其生存之本。当前,我们面临的不是要不要隐私的问题,而是是否还能及时拯救 DeFi 免于被遗弃。如果我们真相信自由是加密的底色,就该让隐私成为默认,而不是例外。【原文为英文】( 来源 )

4️⃣ 【英文长推】Plasma 价值解读:不止是稳定币平台,更是比特币的侧链与隐私方案

导读:Tether 很可能会在 Plasma 上引导原生 USDT 的部署,这将使得低滑点的 BTC 兑换和低信任前提下的 BTC 抵押稳定币借贷成为可能,从而激发新一轮 BTCFi 的需求。

Sam:许多人把 Plasma 简化为稳定币链,这种说法虽不全错,但也严重低估了它的战略深度。Plasma 的核心定位是一条比特币侧链,它不仅支持 USDT,更把稳定币作为底层基础设施来对待,目标是在比特币之上构建一个原生支持美元结算的金融网络。这条链原生支持 USDT,内置隐私机制,采用不依赖治理币的 gas 模型,让用户无需持有波动性资产即可使用链上功能。对比特币生态来说,这是前所未有的设计。Plasma 背后由 Tether/Bitfinex(Paolo Ardoino)与 Peter Thiel 共同支持,项目本身同时叠加了三个 Web3 的关键叙事:比特币 Rollup、稳定币基础设施以及链上隐私。每个方向都已独立形成市场机会,而三者合体,更是塑造出一个极具金融系统价值的链上层。Plasma 不只是一个支付链,而是在比特币之上打造具备真实美元结算能力的链下金融系统,回应了 BTCFi 领域最核心的痛点:高流动性低滑点兑换、BTC 抵押借贷、可监管合规的交易结算。

从架构上看,Plasma 是一种类似 L2 的比特币侧链,其状态定期锚定至比特币主链,以继承其安全性并降低信任假设。它原生支持 USDT,绕过了传统侧链对桥接稳定币或新创本地稳定币的依赖,直接从 Tether 获得流动性支持,构建 BTC/USDT 的原生结算层。这对比特币生态而言具有突破性意义 —— 目前尚无真正基于比特币实现的稳定币原生交易市场。Plasma 不依赖中心化托管桥或 wBTC,而是使用自身构建的去许可验证者桥,并承诺上线后将采用 BitVM2 机制,降低中心化风险,实现真正的 BTC 无信任跨链。同时,Plasma 内建隐私功能,用户可选择屏蔽交易模式,实现发送者、接收者和金额信息的隐藏,并且兼顾应用层的兼容性与合规性,允许选择性披露 —— 例如用户可对交易所、审计机构、合规平台单独证明部分交易细节,而不暴露完整链上历史。它既具备用户隐私控制权,也实现了与现实监管之间的桥接。这一隐私系统与 USDT、BTC 双币 gas 支付模型结合,显著降低了交易摩擦和链上痕迹,使 Plasma 成为真正面向普通用户与机构用户的低摩擦金融工具层。

Plasma 最核心的价值在于,它是 Tether 战略级别的链上平台,USDT 在其中不再只是一个可选资产,而是整个系统的原生组件。这不仅带来市场层面的增长预期,也形成结构性的战略优势。第一,从市场角度来看,随着全球用户对美元稳定币需求的增长,USDT 为核心的金融产品将获得稳定增长动能。特别是在 Circle IPO 推动稳定币盈利模型明确化的背景下,所有锚定 Tether 基础设施的资产都可能迎来估值重估。第二,从结构层面来看,Plasma 构建的其实是一个 Circle Payments Network for Tether:它具备完整的 AML、企业级对接、银行托管集成与法币出金通道,在满足监管要求的前提下,仍支持无许可的 DeFi 应用。这使 Plasma 有能力与传统银行网络竞争,提供几乎实时、低成本的跨境结算能力。在 USDT 流通规模已是 USDC 的 2.5 倍的背景下,若将 Circle Payment Network 估值作为参考,仅 Plasma 的支付网络价值就可达 5 亿美元 FDV。Plasma 融合比特币结算保障、Tether 流动性、协议级隐私、安全可控的 gas 模型,提供了一个比大多数新链更具落地能力的金融层,或将成为 BTCFi 崛起的关键支点。( 来源)

5️⃣ 数解 RWA 市场:上半年市场规模激增 48%,ZKsync 「逆袭」成第二大公链

导读:私人信贷(占比约 58%)和美国国债(占比约 31.2%)构成了市场的绝对双核,两者合计占据了近九成的份额。

PANews:2025 年上半年,真实世界资产(RWA)市场实现快速扩张,市值从年初的 157 亿美元增长至 233.9 亿美元,涨幅达 48.9%。其中,私人信贷以 135 亿美元占据市场份额约 57.7%,为最大资产类别。Figure 平台成为该领域的绝对头部,其房屋净值信贷额度(HELOC)已提供超 150 亿美元的贷款额度,活跃贷款额达 101.9 亿美元。不过 Figure 采用的是 Provenance 公共权限链,类似联盟链架构,使得其资产上链后缺乏广泛流通能力,更多是记录型的 RWA,上链资产与加密原生市场交互性弱。美国国债则是第二大类别,约占 31.2%。贝莱德推出的 BUIDL 基金是该领域最大产品,发行量达 29 亿美元,主要部署在以太坊,同时也拓展至 Solana、Aptos、Arbitrum 等网络,并通过 sBUIDL 实现与 DeFi 协议的对接。不过 BUIDL 面向的仍是高门槛的合格投资者,目前仅有 75 名持有人。

在公链分布上,以太坊仍是最主要的 RWA 发行网络,市值约 74 亿美元,占比 55%。其中 BUIDL、PAXG、XAUT 等构成主力资产。而 ZKsync 以 22.5 亿美元位列第二,主要得益于资产管理平台 Tradable 的推动。Tradable 允许机构发布特定融资标的,并开放给用户选择投资,例如回报率在 15% 左右的贷款项目,APY 平均达 10%。不过其合约未开源、未与加密资产交互,资产上链真实性存疑。Stellar 则以 4.98 亿美元排名第三,主要来源于 Franklin Templeton 发行的 BENJI 基金(4.89 亿美元),占其 RWA 发行的绝大部分。Stellar 通过 Soroban 智能合约平台与机构合作持续推动 RWA 生态,但资产结构高度依赖单一发行方。Solana 以 3.49 亿美元位列第四,年内增长超 101%,表现亮眼。

尽管 RWA 市场市值激增近五成,但其主力资产仍高度集中于私人信贷与美国国债,缺乏多元化发展。头部平台如 Figure 与 Tradable 数据透明度不足,交互性差,Figure 的资产更接近链上记账,不具交易属性。其次,美国国债类 RWA 与稳定币存在定位重叠问题,后者已具备一定收益率与流动性优势。再次,商品、股票、基金等其他 RWA 类别发展受限,实物托管、法律合规与成本等问题仍未解决。从整体市值来看,233 亿美元的规模不仅远低于稳定币市场的 2360 亿美元,甚至不如部分热门公链代币,散户参与度低,生态融合度不高。RWA 目前更多是机构专场,未实现与加密原生市场的深层链接,短期内仍难成为散户主战场。( 来源)