投研早报丨AI Agent 与 DAO:自主运行的两种路径/美股 RWA 路径分野:合成、衍生与实股托管的多方博弈/L2 真的由以太坊保障安全吗?

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2025.9.5

🔥 加密友好银行 Lead Bank 完成 7000 万美元融资,a16z 等领投

🔥 特朗普次子表示明日将宣布重大公告

🔥 WLFI 将孙宇晨地址列入黑名单,指控某交易所挪用用户代币砸盘

🔥 Kraken 收购专有交易平台 Breakout

🔥 ENA 财库公司 Mega Matrix 提交 20 亿美元证券发行声明,拟加速 DAT 战略

👨💻 ChainFeeds 投研简报 |2024.9.4

1️⃣ AI|AI Agent 与 DAO:自主运行的两种路径

2️⃣ 项目介绍|从 CRCL 到 FRAX:下一匹 GENIUS 法案黑马

3️⃣ RWA|美股 RWA 路径分野:合成、衍生与实股托管的多方博弈

4️⃣ 观点|a16z 合伙人给 Web3 创始人的十年建议:新周期里,只需盯住三件事

5️⃣ L2|L2 真的由以太坊保障安全吗?

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ 【长推】AI Agent 与 DAO:自主运行的两种路径

导读:AI Agent 和 DAO,一个由 AI 算法驱动,一个由社群共识驱动。它们表面看似迥异,但若穿透表象,会发现它们是同一枚硬币的两面 —— 本质上都是寻求在数字世界乃至现实世界中实现自主运行的程序。

chao:表面上,两者最大的区别在于决策机制:AI Agent 意志源于机器。决策来自于自身的算法、模型和预设目标,是一种独立的、计算驱动的自主性。DAO 意志源于集体。决策依赖其背后成百上千的人类成员,通过提案、讨论与投票,形成集体的共同意志。共同基础在于执行层与法律层的挑战。无论决策过程如何,它们的最终执行是相似的:由一段自主运行的代码来完成。DAO 的智能合约会自动执行所有投票通过的提案。AI Agent 的核心程序会自动执行其算法生成的决策。

正因为它们的「身体」都是代码,两者都面临着与物理世界脱节的共同困境。它们无法以自己的名义签署合同、开设银行账户,或与现实世界的法律、金融体系直接互动。因此,它们都需要一个「法律接口」(例如一个为此设立的法律实体),来赋予它们在现实世界中行动的资格。回到两者最大的差异点 —— 决策层,并从更底层审视它。一个 DAO 的真正底层是它的智能合约代码。这段代码定义了它的核心规则、激励机制和治理流程。它就像生物体的 DNA,预先设定了整个组织最基本的生存和行为准则。

DAO 的规则创造了一个强大的环境,或者说一个「引力场」。在这个场内,理性的参与者(为了获得奖励、避免损失或实现共同目标)其行为会自然地被引导向某个方向,最终形成共识。共识并非凭空产生,它是在规则这个「引力场」中被塑造出来的结果。从这个角度看,人类成员不是站在机器之外的操作者,而是被整合进这部宏大机器内部、作为其关键组件来发挥作用。就像大脑需要神经元传递信号,DAO 这台机器需要人类成员来提供决策信号,而这些信号的产生和传递方式,早已被其底层的代码所规范。就像蚁群能筑巢、觅食、御敌,展现出惊人的集体智能,但这个意志不来自任何一只蚂蚁的独立思考,而是源于所有蚂蚁遵循简单化学规则(释放和跟随信息素)所涌现出的宏观行为。(来源 )

2️⃣ 【英文长推】从 CRCL 到 FRAX:下一匹 GENIUS 法案黑马

导读:Frax Finance 正处于开启下一个篇章的关键转折点。

Four Pillars:Circle 是全球最大的稳定币发行商之一,提供美元锚定的 USDC 和欧元锚定的 EURC。作为建设新型互联网金融体系的一部分,Circle 构建了丰富的产品生态:Circle Payments Network(CPN)作为全球资金转移标准,旨在成为基于区块链的 SWIFT 替代方案,让金融机构和企业通过 Circle 基础设施及各类公链高效处理跨境汇款和结算;Circle Mint 与传统银行系统(如电汇和 SEPA)集成,可让企业和机构用户即时铸造和赎回 USDC 与 EURC,并保持与法币 1:1 比例,是唯一官方直接发行 USDC 的渠道;Circle Wallets 提供钱包 SDK 服务,使 Web2 公司轻松集成区块链钱包,并提供账户抽象、多方安全计算(MPC)、多链支持及合规选项;CCTP 跨链消息协议通过销毁重铸机制实现 USDC 在不同链间安全流转;Circle Paymaster 允许用户使用 USDC 支付手续费或由赞助方支付,实现无 gas 交易;USYC 是 Circle 收购 Hashnote 后加入的产品,是由美国国债和回购组成的代币化货币市场基金,为机构客户提供稳定链上收益,并可在交易所作为保证金使用;Arc 是 Circle 设计的 USDC 专用 L1 链,采用高性能共识算法,实现 USDC 流通的无缝与高效。这套纵向整合策略不仅覆盖发行、钱包基础设施、跨链桥、L1 链和账户抽象,还包括机构解决方案,为稳定币在现实世界和链上生态的广泛应用奠定了基础。

Circle 之所以获得如此广泛关注,不仅源于其产品实力,还与政治环境和商业模式密切相关。首先,《GENIUS 法案》明确了美元稳定币的法律地位、发行方义务及消费者保护要求,为美国机构和企业提供合法发行稳定币的基础,使 Circle 的内部运营标准成为法律规范,从而获得合法性和合规性。其次,特朗普政府在加密领域持亲加密立场,发布了详细政策路线图,将美国定位为全球加密资本中心;SEC 新主席 Paul Atkins 也采取较为宽松的监管政策,通过 Project Crypto 提升监管透明度。此外,Circle 发行的 USDC 是全球第二大稳定币,占稳定币市场约 30% 份额,且 USDC 能完全符合 GENIUS 法案要求,其营收主要来自 USDC 储备管理,2025 年第二季度营收 6.58 亿美元,经调整 EBITDA 达 1.26 亿美元,展现稳健盈利能力。值得注意的是,Circle 在海外也极受欢迎,2025 年 6 月,韩国投资者购买美股排行中,Circle 以净买入超过 6 亿美元位居榜首,远超特斯拉、Coinbase 等公司。这不仅反映出全球投资者对 USDC 的关注,也显示出韩国市场对稳定币产业的热切兴趣与期待。

Frax Finance 的目标不仅是以合规、可靠的方式发行稳定币,还要构建可扩展的基础设施,使其能够被广泛使用。为此,Frax Finance 提出了稳定币操作系统(Stablecoin OS)的概念,包含三大核心产品:frxUSD、FraxNet 和 Fraxtal。frxUSD 是符合 GENIUS 法案的稳定币,也是 Frax 生态中的核心流动性资产;FraxNet 提供前端平台,用户可以在此以多种方式发行和兑换 frxUSD,并通过非托管的方式持有稳定币以获得稳定收益,同时确保符合 GENIUS 法案的监管要求;Fraxtal 则是一条高性能 EVM L1 区块链,专门为 frxUSD 打造,以 FRAX 作为燃料代币。三者结合形成了完整的稳定币生态系统,其中 frxUSD 充当货币功能,FraxNet 类似于金融科技和银行服务,而 Fraxtal 则提供底层技术支持,三者协同运作,共同推动 frxUSD 的应用与流通。此外,Frax Finance 还推出了 Fraxswap 交易平台、Fraxlend 借贷协议以及 frxETH 以太坊流动性质押协议,构建了完整的稳定币与 DeFi 生态。作为首个 GENIUS 法案合规的稳定币,frxUSD 的发行严格遵循法规要求,其储备完全由高度流动的资产组成,包括短期美国国债、注册政府货币市场基金以及其他经过代币化处理的合规资产,且超额抵押率超过 100%,确保了稳定币的价值稳定性。根据 GENIUS 法案规定,稳定币发行方不得仅因持有或使用稳定币而向用户支付利息,这旨在防止其被误解为存款或投资工具,维护金融稳定性。frxUSD 亦遵循此规定,但在 FraxNet 平台内持有 frxUSD 的用户可以获得由债券产生的稳定收益,这是因为收益由平台而非发行方支付,平台由独立的法律实体运营。这种机制类似于 Circle 的 USDC 与 PayPal 的 PYU。( 来源 )

3️⃣ 美股 RWA 路径分野:合成、衍生与实股托管的多方博弈

导读:从合成资产,到 CFD 差价合约,再到实股托管,合规、流动性与用户体验如何博弈?

Web3 农民 Frank:在 19 世纪,美国梦是加州的淘金热,是新大陆的自由;在 20 世纪,美国梦是跨洋移民,是人生而平等,是为了幸福生活的奋斗。而在 21 世纪,代币化美股在某种意义上成了新的「美国梦」。它不仅是全球投资者对财富自由的想象,更是美国资本市场影响力的延伸 —— 通过区块链,把纳斯达克的脉动带到世界每一个角落,让美元结算的地位更加稳固,让华尔街在无国界的数字世界里继续掌握规则。代币化美股并不是一个全新的概念。早在 MakerDAO、Centrifuge 首创 RWA 概念与实践时,Polymath 等 STO 项目就尝试把华尔街的证券规则搬上链。然而受限于监管不确定、流动性不足和技术薄弱,STO 热潮很快退去。转折点发生在 2020 年的 DeFi Summer,链上流动性被证明可行,稳定币的普及又为跨境结算与资产定价提供了坚实的锚。随后,Mirror Protocol、Synthetix 推出合成美股资产,FTX、币安等 CEX 则与持牌券商合作,推出锚定真实美股价格的代币化交易。然而,FTX 崩溃和全球监管趋严使得链上流动性逐渐枯竭,大多数代币化股票业务被迫下线。2023 年,美联储激进加息,美债收益率飙升,资金回流低风险资产,MakerDAO 选择转向国债 RWA,香港等地监管框架逐步落地,传统金融机构开始试水合规代币化证券。如今,RWA 在监管、技术、产品层面迎来突破,代币化美股再次进入增长曲线。据 RWA.xyz 数据,截至 8 月 13 日,代币化股票总价值约 3.62 亿美元,涵盖 167 个标的,每月交易量达 2.9 亿美元,持有者超过 6 万。这些数字虽然尚不庞大,却标志着美股的流动性边界正在被链上悄然改写。

经过多年试水与沉淀,代币化美股的参与者逐渐成型,并在合规路径、技术架构、流动性策略等方面形成差异化格局。当前有四大代表性平台:Bybit TradFi、MyStonks、Backed Finance 与 Helix。Bybit 依托 MT5 Gold & FX 平台上线了美股差价合约(CFD)功能,首批支持 78 只美股标的,最高杠杆 5 倍,投资者可通过价格差异获利,但因合规性不足,目前无法覆盖欧美主流市场。MyStonks 是一个去中心化 RWA 平台,于 2024 年 5 月上线链上美股代币市场,背靠富达托管,并完成美国 STO 合规备案,允许用户用 USDT/USDC 换取 1:1 铸造的代币化股票。Backed Finance 总部位于瑞士,持有瑞士监管牌照,推出的 xStocks 可跨链流通,并与 CEX、DeFi 同时接入,具备较强流动性,但目前需白名单访问。Helix 属于 Injective 生态 DEX,推出 iAssets 合成资产,支持 13 支美股交易市场,本质上是链上衍生品,依赖预言机报价,与真实股票无对应。与这些平台不同,Bitget Wallet 作为首个切入代币化美股的钱包应用,兼具交易入口和资产管理功能,用户无需复杂 KYC,仅凭 USDT 和链上身份即可参与。同时,Bitget 与 Ondo 合作引入真实资产托管,并联合专业做市商提供接近传统券商的流动性深度。这种差异化路径在合规趋势下更具韧性。

当前代币化美股平台的竞争,主要集中在真实资产与合规托管、流动性、用户可达性三大维度。在真实资产与合规方面,合成资产模式灵活但风险大,一旦预言机失效或抵押资产崩盘,就会出现价格脱锚和信心崩溃。CFD 模式虽能提供杠杆,但存在合规灰色地带。Bitget Wallet 借助 Ondo 与注册券商合作,将代币与实股 1:1 挂钩并每日审计,规避了纸面代币风险,展现出较强优势。在流动性方面,Backed 与 MyStonks 依赖链上现货池,容易受限于单一交易对体量,交易稳定性不足;Helix 偏向衍生品市场,虽能带来活跃度,但长期稳健性存疑。Bitget 的链下实股同步 + 链上机构流动性机制兼顾了深度和价差,显著优化用户体验。至于用户门槛与可达性,合成资产模式准入最低,但风险自担;Bitget Wallet 提供无 KYC + 低门槛 + 实股托管,兼顾安全与便利;Bybit 因合规受限,Backed 因白名单制而局限性较大。尽管 Bitget Wallet 的模式在当前格局下具备一定优势,但赛道整体仍面临三大挑战:跨境监管的不确定性、市场教育与流动性维持、以及税收规则的灰色地带。链上美股如何在合规性、流动性和用户可达性之间找到平衡,将决定未来谁能突围而出。( 来源 )

4️⃣ a16z 合伙人给 Web3 创始人的十年建议:新周期里,只需盯住三件事

导读:从比特币白皮书的震撼,到稳定币的产品市场契合,再到 Crypto 与 AI 的交叠,以及对创始人的忠告。

Portal Labs:Arianna 进入加密的起点,是十多年前第一次读到比特币白皮书时的震撼。但真正让她留下来的,并不是那一瞬间的心动,而是此后十余年里亲历的起起落落。她见证了比特币的诞生、DeFi 的繁荣、NFT 的狂热,也经历了随之而来的泡沫与冷却。正是在这样的长周期观察里,她逐渐形成一个清晰认知:加密行业从来不是线性成长,而是以剧烈的波浪式前进,情绪与资本交替涌退。也因此,她把关注点从「预测下一波风口」转向「识别谁在逆风构建」。她的投资方法更像是一种跟随:跟随最优秀的创始人正在做的事。当最强的创始人涌向稳定币,资金就应靠拢那里;当尖端团队在 Crypto × AI 或 DePIN 上持续投入,新的价值洼地往往也会随之成形。不是先有宏大论断,再去找项目来印证,而是用一线 builder 的去向,校准自己的世界观与资本分配。对中国的 Web3 创始人与高净值投资者,这种方法论比「周期预判」更可操作。对创始人来说,冷却期不是借口,而是一种筛选:没有掌声的年份里还能把产品和堆栈往前推,才说明方向和人都对;对配置者来说,真正该评估的不是主题的热度,而是团队在困难年份里是否仍能保持速度、纪律与使命密度。这种「识人 — 看长期执行 — 再谈估值」的顺序,比任何短线叙事都更能穿越牛熊。

把镜头收窄到稳定币。Arianna 的判断很朴素:它之所以成为当下的重心,不是因为新的投机故事,而是因为两端都真的在用 —— 消费者用它跨境转账、对冲本币波动;企业用它结算、调拨、做应收应付的桥。更关键的是,过去一年半,速度与成本这两个基础设施「阀门」终于被拧开,稳定币才从想象里的支付网络,变成现实里的结算层。这点对中国的 Web3 创始人与高净值更是直接命中。对出海团队来说,真正卡脖子的往往不是产品,而是资金流:如何稳定、低成本、可追溯地把钱发到东南亚的标注团队、非洲的节点维护者、拉美的渠道伙伴手里;如何让海外客户在没有复杂对公流程的情况下完成付款;如何在美元环境里管理周期性应收、在本币环境里控制汇率风险。稳定币的价值,不在「币」,在「轨」。当你把资金进出、身份校验、对账回执、税务留痕都标准化到一条可审计的轨道上,跨境业务的复杂性会显著下降。Arianna 的直觉是:短期百花齐放,长期一定收敛到少数「有规模、有信誉、有生态位」的稳定币;再往后,前端体验会抽象化,用户几乎不感知具体币种,后端由「轨交互通」自动完成清结算。这也意味着,团队应该更关注如何把业务流程彻底「稳定币原生化」,而非盲目去发行新币。

Arianna 强调,超级周期往往不是单技术驱动,而是几条曲线在同一时间窗里叠加共振。今天最清晰的组合,是加密的去中心化激励,与 AI 的集中化算力与数据饥渴,再叠一层 DePIN 的现实世界资源编排。把它翻译到中国创始人的「可落地」语言:我们在硬件供应链、制造与部署、边缘节点的工程组织上,有罕见的长期积累。若能用稳定币把「贡献 — 度量 — 支付」这条链打通,去激励真实世界的数据与资源上链,再把这些资源打包成 AI 可消费的标准化产品(数据集、标注、带宽、存储、推理时间片),就有机会做成「供给侧平台」。这不是 PPT 式的代币经济学,而是严肃的运营学:指标定义、反作弊、结算频率、争议处理、信誉系统,都要工程化。另一条重要脉络是「真实性」。深伪内容的存在并不可怕,可怕的是无法验证的环境。可验证的时间戳、生成路径、设备签名、操作主体的可追溯,都是未来内容与商品互联网的「新水电煤」。这对做品牌出海、二手交易、奢侈品流通的中国团队,是近在眼前的增量。做难而正确的事情:把「真伪可验证」做成默认,而不是付费选配。再看 AI Agents,把钱包作为权限系统,限定预算、日志和对手方,构建现实可行的垂直代理,而非虚幻的「万能代理」,才是应用落地的正途。( 来源)

5️⃣ 【英文】L2 真的由以太坊保障安全吗?

导读:几乎所有主要的 Rollup 项目,包括 Arbitrum、Optimism、Base、zkSync 和 Scroll,都以由以太坊提供安全保障为品牌核心。这句口号强而有力,是其营销叙事的核心,但这是否真的符合实际?

Hazeflow:过去十年,Ethereum 一直在追求一个简单的承诺:扩展网络的同时不牺牲去中心化。解决方案就是「Rollup 中心化」的路线图,让 L2(Layer 2,通常称为 rollup)在链下执行交易,以实现更低的成本与更高的吞吐量,再将核心安全性依托于 Ethereum 本身。但当几乎所有主流 Rollup——Arbitrum、Optimism、Base、zkSync、Scroll—— 都在宣传口号 secured by Ethereum 时,现实却远比口号复杂。因为用户真正接触的,不是 Rollup 内部的数学,而是桥(Bridge)。桥才是资产进出 Rollup 的通道,决定了用户到底能不能安全取回资金。存款相对简单:你把 1 ETH 存入 Ethereum 上的桥合约,它会被锁定,Rollup 上的账户则显示 1 ETH,这部分几乎完全依赖 L1 的安全。但提现却麻烦得多:因为 Ethereum 无法直接看见 L2 内部发生了什么,只能依赖桥提供证明。证明模式大致有三种:一是乐观派(fraud proof),即默认交易有效,除非有人在争议期内提出挑战;二是零知识派(validity proof),通过密码学证明确保每笔交易合规,Ethereum 即刻信任结果;三是多签或委员会背书,依赖一组受信任的外部实体。换句话说,桥的模型不同,风险差异巨大。用户常以为自己资金受 Ethereum 保障,但其实 Ethereum 保障的只是官方桥的锁仓部分,其他桥,特别是第三方桥,更多依赖外部运营方。真正的结论是:Rollup 本身再去中心化,若桥被攻破,用户也无法安全出入。桥才是 Rollup 体系里最脆弱但关键的「窗口」。

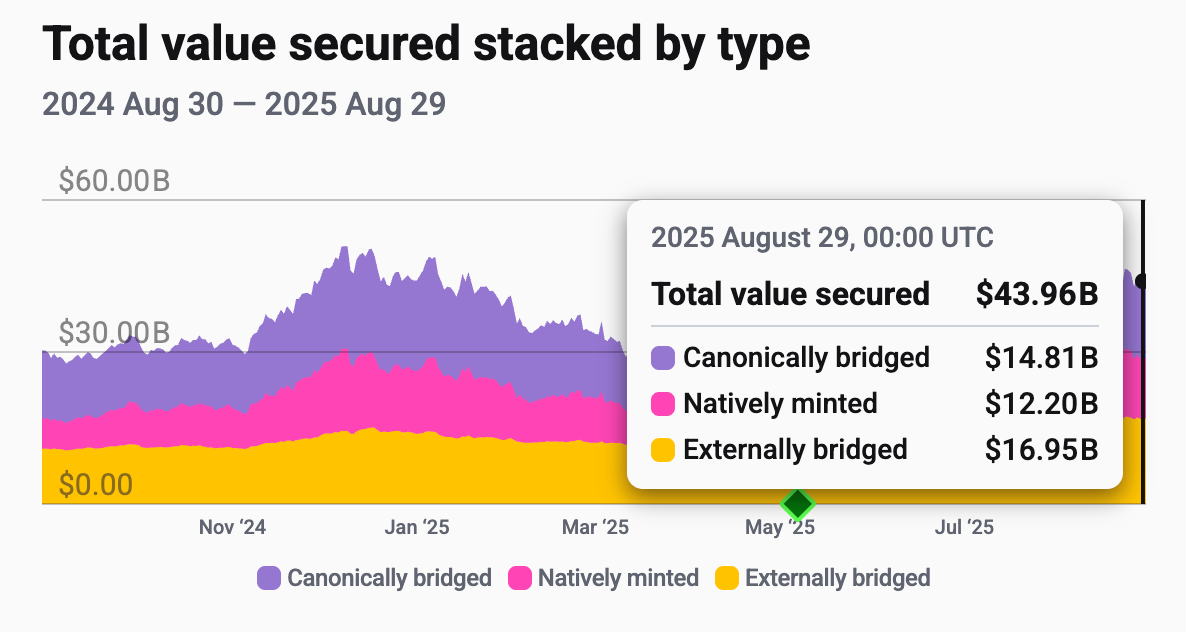

截至 2025 年 8 月 29 日,Ethereum 生态下的 Rollup 共承载约 439.6 亿美元资产。但分布极不均衡:其中 169.5 亿(39%)通过外部桥进入,148.1 亿(34%)锁定在官方桥,剩下 122 亿(27%)则是 Rollup 内部原生发行的资产。2019–2022 年间,几乎所有增长都依赖官方桥,Ethereum 的安全性仍是中心。但自 2023 年底开始,格局显著变化:一方面,官方桥的总量还在上升,却逐渐丧失份额;另一方面,原生资产发行扩张稳步上升,尤其在 2024–2025 年间开始形成规模;最剧烈的变化来自外部桥,它们凭借更快的用户体验(特别是跨链转账与快速退出)在 2024 年大幅加速,甚至在 2025 年初超越官方桥,导致 Ethereum 对 Rollup 资产的直接安全覆盖跌破半数。如今,三分之二的 Rollup 资产处在 Ethereum 共识之外。再看头部六大 Rollup,它们合计占比高达 93.3%。内部结构也展现了不同倾向:Arbitrum 与 Unichain 更偏外部桥,用户追求流动性与速度;Linea 和部分 Optimism 倾向官方桥,强调正统的 L1 担保;zkSync Era 与 Base 则是原生发行占主导,例如 Base 上的原生 USDC。这意味着,表面上大家都在喊 secured by Ethereum,但实际上,多数资产早已偏离了 Ethereum 的直接安全边界,桥的模式和发行逻辑才是真正的分界线。

即便所有资产都通过官方桥进入,用户仍然面临三类结构性风险:排序(sequencing)、治理(governance)、以及可组合性(composability)。目前几乎所有 Rollup 的交易排序都依赖中心化的 sequencer—— 它决定交易被打包的顺序。这样的好处是快,但坏处也很明显:它可以审查交易,拒绝包含;也能延迟提现,甚至卡死用户的出金路径;更可能因宕机导致全网停摆。虽然 Ethereum 设计了强制包含(force inclusion)机制,让用户可以直接在 L1 提交交易,但这只是一个低效的安全阀,而非公平保证。因为 sequencer 仍然可以在你交易之前插队,改变结果。例如,你在 L2 上发起提现,但 sequencer 插入一笔借贷操作,导致资金池枯竭,你的提现虽然被包含,却失败了。另一方面,治理风险同样突出。Arbitrum、Optimism、Base 等均由公司或 VC 团队运营,其股东义务优先于 Ethereum 社区契约。于是出现了平台税路径:前期低费率吸用户,锁定后提价;政策制定与升级也多由少数管理钥匙决定,更偏商业合规,而非去中心化治理。久而久之,Rollup 会更像一个公司化的封闭花园,而非 Ethereum 的开放延伸。外部桥、中心化 sequencer、公司治理,这三大环节结合在一起,正在拉大 Ethereum 理念与现实落地之间的鸿沟( 来源)