投研早报丨Safe 演进史:如何从多签钱包成长为链上所有权基础设施/所有加密产品终将钱包化:WalletFi 崛起与新范式转变/链上指标:比特币能否突破 13 万美元大关?

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2025.7.18

🔥美众议院悉数通过三项加密法案,《GENIUS 法案》将由特朗普签署成为法律

🔥 以太坊升破 3600 USDT

🔥 特朗普拟签署政令允许加密货币纳入 401(k) 退休计划

🔥 Blockskye 完成 1580 万美元融资,Blockchange 领投

🔥 Yala 公布代币经济模型:总供应量 10 亿枚,3.4%分配给空投

👨💻 ChainFeeds 投研简报 |2024.7.17

1️⃣ 项目介绍|Safe 演进史:如何从多签钱包成长为链上所有权基础设施?

2️⃣ 钱包|所有加密产品终将钱包化:WalletFi 崛起与新范式转变

3️⃣ 市场|链上指标:比特币能否突破 13 万美元大关?

4️⃣ AI|Ritual 重新定义 AI 区块链:不仅仅是为 AI 而生

5️⃣ 项目介绍|Aethir 的硬件金融化革命:如何把 GPU 变成链上资产?

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ 【英文长推】Safe 演进史:如何从多签钱包成长为链上所有权基础设施?

导读:作为 Web3 大规模普及的核心基础设施,Safe 正在为数字所有权建立新标准,并为加密资产自然融入日常生活提供坚实基础。

Four Pillars:Safe 最初是 Gnosis 于 2017 年为 ICO 资金管理所开发的多签钱包原型,后逐步演化为一套完整的智能账户基础设施。2022 年,Safe 正式独立发展,成为以「链上所有权层」为定位的核心项目。目前,Safe 已管理超过 500 亿美元的链上资产,部署超 4300 万个智能账户,服务于众多 DAO、机构用户和 Web3 应用。Safe 的设计核心在于模块化架构,它将交易执行、安全验证和标准支持明确分离,通过插件机制(Modules、Guards、Fallback Handlers)实现灵活拓展和高安全性。Safe 不再只是一个钱包,而是支持复杂资产逻辑和跨应用交互的智能账户协议,已成为 Web3 数字资产管理的事实标准。2025 年第一季度,Safe 的交易总量达 1896 亿美元,DEX 交易环比增长 442%,反映其在 DeFi 中的基建地位。

Safe 架构由两个核心产品构成:Safe {Wallet} 是用户界面,Safe {Core} 是面向开发者的账户抽象工具集。Safe {Core} 提供 SDK 与 API,可嵌入任何 DApp,实现智能账户功能,如多签、批量交易、Gasless 操作等。与其他抽象账户方案不同,Safe 强调供应商中立性与模块化,支持开发者按需集成、保持最小依赖。SDK 组件包括基础集成包、协议交互包、转发器功能等;API 层则负责处理链下签名、交易索引与事件服务。Safe {Wallet} 则专注于资产管理体验,集成超过 200 个 DeFi 应用,支持模拟执行与安全风险提示,创新功能如社交恢复、种子短语替代(Passkey 登录)、内置交易聚合等,使其逐步转型为 Web3 入口级产品。该架构在保证账户安全的同时,显著降低了开发门槛与用户操作复杂度。

Safe 的基础设施已广泛应用于 200 多个项目,涵盖身份验证、DAO 管理、DeFi 服务、企业支付等多个场景,形成了统一的链上账户生态。World App 是最大规模应用,已部署 2700 万个 Safe 智能账户,结合生物识别认证与零知识证明,为用户提供无需私钥管理的无感体验。另一个典型案例是 Brahma,通过 Safe 提供资产自动化管理服务,支持策略执行、Gas 优化与多账户分层控制;Headquarters 则面向 Web3 企业,整合多签审批、稳定币工资发放、会计系统对接等功能,构建链上财务管理中心。此外,Zeal 和 Candide 等项目基于 Safe 推出了免助记词的生物认证钱包,进一步简化用户体验,提升自托管安全性。Safe 正逐步从工具转向标准协议,其模块化、安全性与生态整合能力,使其成为链上账户创新的核心驱动力。【原文为英文】(来源 )

2️⃣ 【英文长推】所有加密产品终将钱包化:WalletFi 崛起与新范式转变

导读:加密行业中的每一个产品最终都将钱包化,也就是说,产品和平台将朝着端到端垂直整合的方向发展,不再依赖当前标准中注入式或外部钱包的用户体验。随着门槛降低、前端占据主导地位、基础设施商品化,项目方将把钱包作为产品的一部分进行整合。

valerio:随着加密基础设施日益标准化、前端体验愈发重要,钱包化已成为新一代加密产品设计的关键方向。所谓钱包化(WalletFi),是指每个加密应用都内嵌自己的钱包系统,不再依赖 MetaMask 等外部钱包插件。其背后不仅是用户体验的考量,更蕴含巨大经济动因 —— 特别是订单流付款(PFOF,Payment for Order Flow)机制:应用一旦控制自己的钱包,就能独享用户交易数据,并将这些交易顺序数据售予区块构建者,从中获取利润。目前,像 MetaMask、各种 Telegram 交易机器人(如 Maestro)都已采用类似策略,将自身钱包能力转化为稳定的收入来源。控制钱包意味着控制订单流,也就掌握了极具价值的数据资产和可观的 MEV(最大可提取价值)收入。随着高频交易、复杂交互和新型用户需求的发展,钱包即产品的逻辑正逐步主导整个加密行业的产品架构。

拥有用户钱包,不仅让项目能在经济上获取订单流带来的收益,更使其掌握了用户真正的资产入口。钱包是强粘性的产品,一旦用户将资产存入某个钱包或通过某个产品管理资产,该用户基本就被牢牢锁定。这也意味着产品可以围绕自己的钱包延展出一整套生态服务。例如 Infinex 就是通过「嵌入式钱包 + 简化认证流程(如 Passkey)」实现了用户端到端控制,并开放 Infinex Connect,邀请其他 dApp 构建在其之上;Safe 也曾尝试将其智能合约钱包平台作为所有权基础设施扩展为平台生态。钱包的生态效应正在显现,产品从功能工具变为基础入口,其他开发者、协议、服务商将围绕这些钱包化产品进行集成、协作、流量嫁接与共赢扩张。这一趋势将逐步模糊钱包与应用、平台与生态之间的界限,推动钱包即平台的时代到来。

为了让更多产品接入钱包功能,市面上涌现出大量 B2B 钱包基础设施服务商,如 Privy、Turnkey,以及 Paradigm 资助的开源方案 Porto。这些解决方案大多基于 OAuth 与 WebAuthn 标准,通过邮箱、Google 登录等方式隐式生成钱包,实现嵌入式钱包体验,极大降低开发门槛和用户进入门槛。Privy 甚至已被 Stripe 收购,可见钱包基础设施的战略价值。但同时,也有很多 Telegram 交易机器人采取自托管模式,直接为用户生成密钥并保存在后台数据库中,从而绕开中间服务商、最大化性能与数据掌控。这种方式虽然带来更高收益和控制力,但也存在巨大的法律合规与黑客攻击风险。因此,产品方需要在性能 / 控制与安全 / 合规之间找到平衡点。整体来看,无论是使用商用 B2B 钱包服务,还是自建托管体系,钱包控制权的争夺已成为加密产品商业模式和生态策略的核心组成部分。【原文为英文】( 来源 )

3️⃣ 链上指标:比特币能否突破 13 万美元大关?

导读:比特币已突破两大密集积累区,这种结构性突破通常预示强劲的持续上涨。中文版本由金色财经编译发布。

glassnode:比特币近日成功突破历史最高点,价格一度达到 12.26 万美元,推动全体持币者重新回到盈利状态。这一上涨标志着价格正式脱离此前 10-11 万美元的震荡区间,重新进入价格发现阶段。链上数据表明,在 93,000-97,000 美元和 104,000-110,000 美元两个关键价格区间内,曾形成显著的资金积累行为,当前突破这些区间说明市场支撑较强,未来一旦回调,这些区域可能成为关键支撑。与此同时,成本基础模型显示,比特币价格已超越 95% 四分位线,意味着大多数筹码处于盈利区间。此种结构若持续,将推动获利了结情绪蔓延,并可能改变市场供需分布,导致筹码重新向高成本区域迁移,形成更具波动性的市场结构。

随着比特币不断上涨,短期持有者的未实现利润显著增加,链上多项指标也逐步进入过热区间。当前短期持有者盈利供应占比高达 95%,远高于历史平均的 88%,且为 2025 年以来第三次突破该水平。另一指标 —— 短期持有者相对未实现利润率 —— 也在触及 15.4% 的警戒线后略有回落至 13.6%。虽然回调缓和了市场部分热度,但历史经验显示,这种指标升温与价格顶部形成之间存在一定滞后性,表明市场短期仍可能存在进一步上行空间。值得注意的是,当短期持有者的大量筹码处于盈利状态时,他们极可能选择套现离场,进而导致市场动能减弱。此外,这一时期内的价格走势对投资者情绪影响极大,市场对波动性的反应可能加剧抛售行为,从而形成反馈效应。

从盈利交易量占比与实现盈亏比等指标来看,链上数据已释放出市场短期可能达到阶段性顶部的信号。在比特币价格冲高至 12.26 万美元后,我们观测到 2024 年底以来的首次大规模获利了结潮,其中实现盈亏比曾急剧飙升至 39.8,远超 +2 倍标准差的历史过热水平。尽管目前该指标回落至 7.3,仍处于偏高区间,但相较牛市中期水平已显示温和回落。盈利交易量占比也表明,短期持有者开始加快套现步伐。结合历史规律,在多轮过度获利兑现之后,市场流动性需求将被逐步耗尽,进而引发结构性回调。虽然当前技术形态支持价格进一步上行至约 13 万美元(对应短期持有者成本基础上方 +2 倍标准差),但市场已步入敏感阶段,投资者需密切关注需求端变化,以判断是否进入后周期的顶部区间。( 来源 )

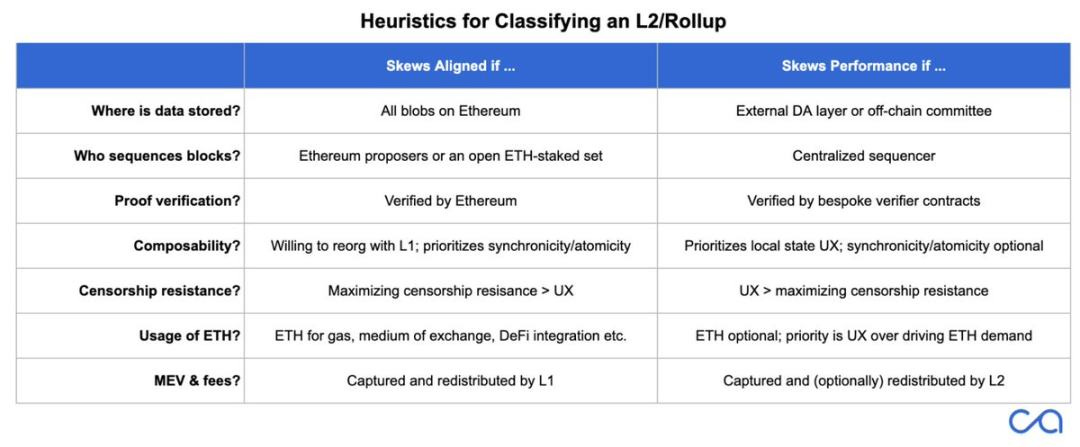

4️⃣ 畅想以太坊 2030:Rollup 双轨并行的世界账本之路

导读:2030 年以太坊将驶向何方?在这场 Rollup 技术分野中,世界账本的愿景如何照进现实?

Lemniscap:以太坊起初推行「Rollup-centric」路线,旨在将大部分活动迁移至 L2,L1 仅承担最小化共识与数据可用性功能。然而现实演化证明,L1 仍需承担活跃网络的根基:更高吞吐、更快区块生成、更强验证机制乃大势所趋。即将到来的 Beam Chain 共识机制、RISC-V 虚拟机替代 EVM 等升级,均为提升 L1 性能与中立性而设计。这种基础层升级,不仅强化对齐型 Rollup(如原生验证、共享排序等)的生态联动,也令性能型 Rollup 需依赖更强的替代数据可用性(DA)解决方案以扩展吞吐。到 2030 年,Rollup 项目将逐渐分化为两大极端:一类是与以太坊深度对齐、注重安全与可组合性的 Rollup;另一类则是以吞吐与 UX 为优先,倾向中心化排序或模块化 DA 的高性能 Rollup。中间地带 Rollup 若既无强性能也缺对齐优势,将难以维系网络效应与流动性,或面临边缘化风险。

以太坊基础架构正在经历全方位重构,涵盖执行、结算、共识与 DA 四层。执行层拟引入 RISC-V 虚拟机,采用双 VM 模式,保留 EVM 向后兼容性,同时以 RISC-V 提升 zk 证明效率并拓展主流开发语言参与度。结算层方面,拟新增 EXECUTE 预编译功能,允许以太坊原生验证 Rollup 的状态转换,催生「原生 Rollup」作为协议级执行分片,简化开发并增强安全性。共识层重构为 Beam Chain,目标将最终性从当前约 15 分钟缩至 12 秒甚至 4 秒,通过 SNARK 化降低验证成本,并将验证者门槛降至 1 ETH,增强去中心化与中立性。数据可用性层方面,Danksharding 与 PeerDAS 正推进将数据吞吐提升至 8 MB+ 每区块,长期目标支撑 10 万 TPS。上述升级构建了 L1 的强性能底座,使以太坊不仅能为对齐型 Rollup 提供强保障,也能与替代 DA、模块化网络形成竞争。

未来以太坊生态将走向两类 Rollup 模式共存。一类是对齐型 Rollup,通过 L1 原生排序、验证与结算,继承以太坊的安全性、流动性与可信中立性,适用于高价值 DeFi、治理与资产托管等场景,MEV、gas 消耗与结算费用可反哺 ETH;另一类则是性能型 Rollup,服务于游戏、社交、零售等大规模用户场景,虽引入一定信任假设但仍依托以太坊结算获取信誉支撑。生态中间地带将逐步萎缩,因其既无极致性能也缺强对齐优势。以太坊路线图通过协议升级、预编译、Rollup 标准化及 DA 提升,构建起支持这两类链发展的基础能力,为「世界账本」愿景奠定根基。未来加密活动将围绕少数枢纽整合,Rollup 也将朝「性能最大化」或「对齐最深」两个方向汇聚,成为用户与开发者首选。以太坊正借此实现从「最小共识层」迈向「可信执行与结算中心」的关键跃迁。( 来源)

5️⃣ Aethir 的硬件金融化革命:如何把 GPU 变成链上资产?

导读:最近关注 AI infra 赛道的朋友可能注意到, Aethir Cloud 交出了年化 1.41 亿美元 ARR 的成绩单,GPU 利用率达到 70%。而与此同时, ATH 上线 Solana,在实现多链扩展的同时无疑为其发展 DePIN 选定了一个更合适的主战场?

Haotian:作为最早一批的 AI 算力聚合平台,Aethir 已经聚合了全球 94 个国家 43 万个高性能 GPU 容器,包括最新的 H100s、B200s 等企业级芯片。这无疑是其发展一切后续平台功能的前提。之所以能够吸引 GPU 提供商连昂贵的企业级硬件都接入 Aethir 网络,我觉得主要得益于它设计的激励机制够实在。首先是双重收益保障。GPU 提供商通过 PoC(容量证明)获得设备在线时长奖励,通过 PoD(交付证明)获得实际使用量奖励。这种设计让闲置算力也能产生收益,同时鼓励提供高质量服务,采用了「按需付费 + 持续激励」的模式对 GPU 提供者更有吸引力。另外其收益分配也足够透明,客户用 ATH 预订算力时,80% 直接分给 GPU 提供商,只有 20% 归基金会。这要换做是在传统云服务商的成本结构里,硬件提供方通常拿不到这么高的分成。

Aethir 在收益创新上确实下了功夫。除了基础的算力收益外,它还在几个方向同时发力:RWAFI 方向,与 Plume 合作直接将企业级 GPU 代币化,让物理硬件变成可切割、可交易的链上资产。同时推出原生稳定币 AUSD,为生态提供价格锚定。这相当于把算力租赁做成了类 REITs 的投资产品。NodeFi 方向,91,000 个 Checker 节点不仅获得日常 ATH 奖励,还能通过 MetaStreet 的 Yield Pass 平台将未来收益代币化交易。这意味着「验证工作」本身也被资产化了,持有者可以获得即时流动性而不损失长期收益。此外,Aethir 还加入了加入 EigenLayer 生态,ATH 持有者不仅能获得算力收益,还能通过再质押赚取 EIGEN 奖励。这种「多重质押收益叠加」直接拉高了 ATH 的收益天花板,也让它在 DeFi 生态中有了更多可组合性。

这套组合拳背后的逻辑很清楚:Aethir 正在把传统的卖算力生意,重构成一个可分层、可组合、可交易的金融产品矩阵。以前的思路是有硬件就能挖矿赚钱,现在变成了围绕硬件构建多层次收益结构。GPU 不再只是生产工具,而是可以切割、抵押、衍生的底层资产。验证工作也不再只是网络维护,而是可以预售、质押、流动性挖矿的收益来源。你看,这和 PayFi 赛道主打的为 DeFI 注入实体经济的收益是不是有异曲同工之处?从实际业绩数据看,在一片市场低迷中,Aethir 却能维持年化 1.41 亿美元的 ARR,且生态系统已扩展到 150 多家 AI、游戏和 Web3 企业。这种业务基本盘的稳固性在 DePIN 赛道里也算是稀缺的。而且,Aethir 已经率先提供 GB200 和 B200 集群服务,这些专为万亿参数模型设计的芯片训练速度比 H100 快 4 倍。加上 1 亿美元生态系统基金的持续投入,整个飞轮效应正在加速形成。( 来源)