投研早报丨加密风投 2025:融资难背后的新趋势/Pump/Bonk/$M 三分 Meme,资产发行的两条路径/EigenLayer 、Ether.fi 双双转型,再质押赛道生意做不下去了?

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2025.7.15

🔥 扎克伯格:META 将在人工智能领域投资数千亿美元

🔥 某聪明钱于过去 8 小时内买入价值 200 万美元的 PUMP

🔥 Plasma 将于 7 月 17 日启动 XPL 公开销售,10% 供应量将分配给参与者

🔥 《CLARITY 法案》将于周三进行投票,《GENIUS 法案》将于周四上午投票

🔥 Grayscale Investments 已向 SEC 提交 IPO 注册草案

👨💻 ChainFeeds 投研简报 |2024.7.14

1️⃣ 投融资|加密风投 2025:融资难背后的新趋势

2️⃣ 钱包|比推特快一步,新 Coinbase Wallet 进化成微信

3️⃣ Meme|Pump/Bonk/$M 三分 Meme,资产发行的两条路径

4️⃣ 再质押|EigenLayer 、Ether.fi 双双转型,再质押赛道生意做不下去了?

5️⃣ 以太坊|以太坊技术路线图分析:将会带来哪些发展支撑?

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

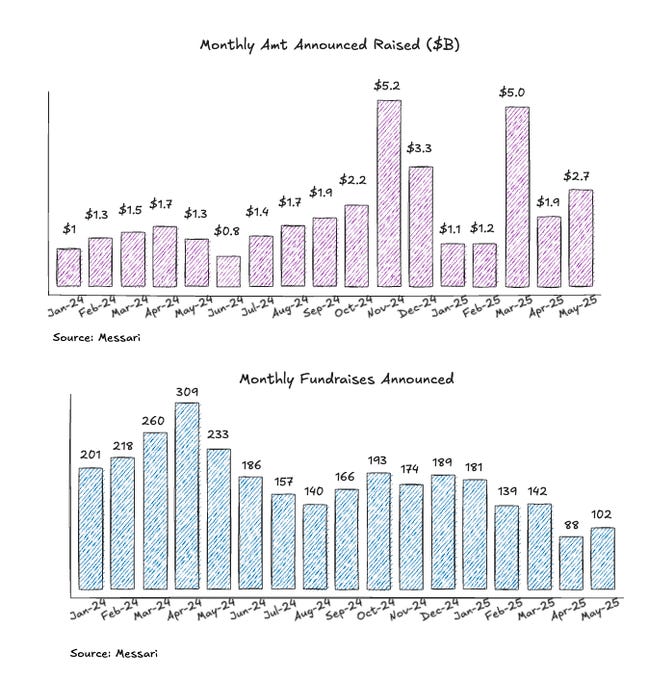

1️⃣ 加密风投 2025:融资难背后的新趋势

导读:加密货币正在引领风险投资进入一个公私融合、流动性更高的新时代。中文版本由深潮编译发布。

Mason Nystrom:2025 年交易放缓,但与 2024 年的资本部署步伐相匹配。交易数量放缓可能与许多 VC 接近基金末期,可供部署的资金较少有关。一些大型交易仍由大型基金完成,因此资本部署速度与前两年持平。过去两年,加密货币并购交易持续改善,这预示着流动性和退出机会的良好发展。近期发生的包括 NinjaTrader、Privy、Bridge、Deribit、HiddenRoaad 等在内的大型并购交易,预示着整合和承销更多加密股权风险投资的好兆头。过去一年,交易数量相对稳定,2024 年第四季度和 2025 年第一季度有一些规模较大、处于后期阶段的交易完成(或宣布)。这主要是因为更多交易属于早期的 Pre-seed、种子轮和加速器阶段,这些阶段的资金总是比较充裕。

自 2024 年以来,市场上出现了大量的加速器和 Launchpad 平台,这可能反映了更为严峻的资本环境以及创始人选择更早地推出代币。Pre-seed 融资规模持续同比增长,表明市场在早期阶段仍拥有充足的资金。种子轮、A 轮和 B 轮融资中位数已接近或回升至 2022 年的水平。加密 VC 未来阶段预测:代币将成为主要投资机制。从代币和股权的双重结构转向单一资产增值的统一结构。一种资产,一个价值增值的故事。金融科技与加密 VC 的融合:每一位金融科技投资者都在转型成为加密货币投资者,因为他们希望投资于下一代支付网络、新型银行和代币化平台,而这些都建立在加密货币轨道之上。流动性风险投资的兴起:流动性代币市场中的风险投资机会。公共资产 / 代币的流动性意味着更快的流动性。在私人风险投资中,获得准入并不容易,而流动性风险投资意味着投资者并不总是需要赢得交易,他们可以直接购买资产。场外交易期权也可用。由于公司更早发行代币,这意味着小型基金仍然可以建立有意义的仓位,大型基金也可以类似地部署到市值更大的流动性资产中。

公私资本市场的融合是风险投资的发展方向,随着企业推迟上市,更多传统 VC 选择在流动性市场(IPO 后持有工具)或二级市场进行投资。加密货币正处于风险投资的前沿。加密货币持续在新的资本市场形成方面进行创新。而且,随着越来越多的资产转移到链上,更多公司将着眼于链上优先的资本形成。最后,加密货币的收益往往比传统风险投资更具幂律性(深潮注:在幂律分布中,大部分事件的发生概率很小,而极少数事件的发生概率很大。),顶级加密资产竞相成为主权数字货币和新金融经济的底层。这种分散性将更大,但加密货币的超幂律和波动性将继续推动资本进入加密货币风险投资领域,寻求非对称回报。(来源 )

2️⃣ 比推特快一步,新 Coinbase Wallet 进化成微信

导读:Coinbase 钱包新版本内测全教程,它会是下一个杀手级应用嘛?

BlockBeats:2024 年,Coinbase 钱包迎来一次彻底的产品重构。与传统钱包以资产收发与交易执行为核心功能不同,新版本将自己定位为链上的超级入口与社交枢纽,不仅支持资产管理,更深度融合了内容分发、社交关系、创作者生态与应用发现等功能。从首页到聊天、通知,再到钱包余额及 AI Agent 对话界面,用户可在一个 App 中完成浏览信息流、查看短视频、打开 MiniApp 操作应用如 Fantasy、Noice、Morpho 等。这一结构改变的核心,是与去中心化社交协议 Farcaster 的深度整合 —— 通过 Frames 技术,用户可以像使用朋友圈一样在钱包内互动、评论、发布内容,甚至完成链上交易。Coinbase/Base 团队希望以此打破用户初次使用链上产品后的留存瓶颈,让钱包从单向操作工具转变为具备社交粘性与交易激励的内容平台,构建出一个「社交驱动、创意可持续、交易流畅」的融合空间。这标志着钱包作为 Web3 基础设施的一次范式转变,也反映出 Coinbase 对链上用户增长路径的深刻反思与战略押注。

在 Coinbase 的新版钱包理念背后,是整个加密市场对社交价值的再评估。过去几年,基于 DID、社交主权的去中心化社交产品如 Lens、Nostr、Mastodon 等大多昙花一现,原因在于它们脱离了加密经济本身的激励机制。然而自 Friend.Tech 打开社交交易新范式以来,PumpFun、Farcaster Frames 等项目相继成功,标志着「Consumer Social」赛道的成型与扩张。该赛道将金钱引入社交场景,通过内容代币化、跟单交易、社群共建等机制,使用户在社交中产生收益,从而实现了参与动机与链上活跃的统一。顶级风投如 Pantera、a16z、AllianceDAO 等均已将该领域列为核心投资方向。例如 a16z 在 Fintech 报告中强调,未来散户将更愿意跟随明星交易者进行投资,而社交平台将成为连接交易与社区的新枢纽。正是基于这一趋势,Coinbase/Base 决定将钱包变为一个创作者经济与用户交易行为的交汇平台,使钱包不仅承载交易工具角色,更引导用户在其中消费内容、学习策略、结识同好。

Coinbase 并不仅仅在做钱包产品升级,它是在将自己在社交交易领域的所有投资整合进一个闭环。从创作者金融(Zora)、交易社交(Limitless)、线下支付(ZAR)、加密群组(Towns)到餐饮会员系统(Blackbird),Coinbase 的投资几乎覆盖了整个 Web3 用户生活链条。新版钱包正是这套闭环的前端承载平台:钱包不仅支持基础金融操作,还能连接周边商户、组织群组讨论、实现预测市场互动与稳定币消费。更重要的是,其 Mini App 体系与推荐算法将成为 Base 链生态冷启动与用户增长的核心引擎。这种融合形态既降低了用户探索成本,也让 Coinbase 能以钱包为触点,把旗下产品系统性地推送给用户。最终,Coinbase Wallet 不只是一个资产管理工具,而是在成为 Web3 世界的微信:它既能让用户收发数字资产,也能聊天、刷短视频、点外卖、买 NFT、投预测市场。这套体系一旦跑通,不仅极大提升 Base 网络的网络效应,也会使 Coinbase 形成社交 + 金融的强用户锁定力,在钱包激烈竞争格局中脱颖而出。( 来源 )

3️⃣ Pump/Bonk/$M 三分 Meme,资产发行的两条路径

导读:第一层是铁皮房间里有大象,第二层把自己藏在大象身下,窗子被捅破后大象会飞上天。

佐爷:PumpFun 发币并非偶然,而是一种对平台价值的极限捕捉方式。在 Meme 大周期热度趋冷、FourMeme 等竞争者入场的背景下,PumpFun 本应走向终局,然而它却选择通过发币实现对市场最后一波流动性的收割。这一操作不仅使其平台代币 $PUMP 成为市场焦点,更引发了 Bonk、$M 等项目对剩余流量的争夺。相较于其他叙事如 DePIN、NFT、BTCFi 等板块在主流共识退潮后的快速沉寂,Meme 平台反而在末期展现出更高的转化能力。究其原因,在于 Meme 所代表的是一种资产表达形式的创新,一如 NFT 从失败的潮流符号转向成功的资产符号,PumpFun 也将 Meme 转化为平台级资产工具,在退出前的高光中实现流量与价值的闭环。它所示范的是一种另类的加密产品生命曲线 —— 不一定成为新叙事的领跑者,却可以成为旧叙事的完美收官者。

PumpFun 的另一核心秘诀在于其对 Bonding Curve 的深度使用与算法优化。与 AMM 的 x*y=k 不同,PumpFun 将 Bonding Curve 进行超级魔改,打造出高效率、高节奏的市场撮合模型,使得 Meme 资产的发行与价格发现过程具备极强的流动性释放能力。这一曲线设计让 PumpFun 成为 Meme 产品发行的效率天花板,也成为 $PUMP 价值的重要护城河。尽管业内众多平台试图反向推导该公式,甚至尝试复刻其算法机制,但至今尚无真正成功者。类似于 AI 大模型的训练集和方法论,开源代码并不足以构建同样的成果。Bonding Curve 在 FriendTech、DeFi Summer 等多个周期中都曾显现力量,但唯有在 PumpFun 这一 Meme 平台中,达到了资本效率工具的顶点。这说明,Meme 并非只是舆论产物,它可以在设计上嵌入清晰的经济学效率路径,甚至比许多科技叙事更具工程难度与可持续性。

如今,Crypto 世界对落地的定义正在变化 —— 过去认为落地即是 Mass Adoption,现在则是是否能最终完成一场成功的发币与退出。在这一语境中,PumpFun 的路径成为模板:不必争取成为基础设施,只要能完成一场高效的价值释放。类似现象在其他领域亦有体现,例如 Perp DEX 的链下撮合机制、DEX 聚合器的路由算法、链上期权的流动性引爆策略等,皆面临无法彻底开源或解释的困境。与此相比,PumpFun 虽然仍保有不透明成分,但其在 Meme × Bonding Curve × 发射平台三位一体中的设计逻辑更为明确,也更适合作为叙事收束期的反思样本。它为后继者提供了一个警示 —— 不是每一个项目都要冲上热搜或成为基础设施,但若能规划好退出路径,保持最基本的用户需求满足,甚至可以在非主流叙事中收获一份稳健收益。( 来源 )

4️⃣ EigenLayer 、Ether.fi 双双转型,再质押赛道生意做不下去了?

导读:两大龙头的战略调整,是否预示着这条赛道正在走向失效?

链捕手:2024 年上半年,再质押(Restaking)成为加密市场最具热度的概念之一。EigenLayer 首创 ReStaking 模型,并迅速带动 Ether.fi、Renzo、Kelp DAO 等项目集体涌现。全年融资事件多达 27 起,吸金总额超 2.3 亿美元,ReStaking 一度成为资本竞逐的焦点赛道。随着 Symbiotic、Karak 等新架构项目登场,再质押生态迅速扩张。然而进入 2025 年后,赛道热度开始减退,融资节奏放缓,多达 11 个项目宣布停运。尽管 EigenLayer 仍以超 142 亿美元的 TVL 占据主导地位,Ether.fi、Kelp DAO 和 Renzo 分别构成其核心生态,但整体市场进入洗牌阶段。从流动性爆发到生态出清,再质押赛道经历了一轮典型的加密叙事生命周期,早期的繁荣正在让位于理性调整。

虽然当前再质押协议总锁仓量仍达 224 亿美元,但较 2024 年底高点已下降近 23%。TVL 的缓慢下滑之外,用户活跃度的骤降更加显著。据 The Block 数据,EigenLayer 的日活跃存款地址数量从巅峰期的上千人跌至个位数,Ether.fi、Puffer 等项目的用户参与度亦大幅下降。再质押验证者的参与比例也逐步缩小,目前仅为以太坊常规质押验证者的 3% 左右。此外,主流项目的代币价格较高点普遍回调超 70%,投资者热情明显降温。这些数据说明,再质押的单线程增长模型已难以为继,其作为独立叙事的吸引力正在弱化。尽管体量尚在,但缺乏新的应用刺激与用户驱动,赛道正陷入叙事失重状态,生态增长正进入瓶颈期。

面对增长困境,赛道龙头正试图以转型破局。Ether.fi 率先转型为加密新型银行,推出现金卡、日常账单支付与工资服务,试图以真实金融场景增强用户黏性,将再质押作为基础设施模块嵌入消费闭环。与之不同,EigenLayer 则选择聚焦底层能力建设,裁员 25%,重组资源,推进 EigenCloud 平台建设。该平台整合 EigenDA、EigenCompute、EigenVerify,意图为链上链下应用提供统一的信任执行框架,获得 a16z 7000 万美元投资。两种路径虽方向不同,但本质皆在于摆脱再质押作为终点产品的限制,将其转化为更复杂叙事的构件。可以说,再质押的生命力将取决于其是否能嵌入更具规模效应与使用场景的生态之中,成为连接模块而非独立命题。( 来源)

5️⃣ 【长推】以太坊技术路线图分析:将会带来哪些发展支撑?

导读:基于以太坊未来两年的技术路线图,分享若干「技术突破」可能,为价格带来支撑的方向。

Haotian:1)zkEVM layer1 集成。实施时间线为 2025 年 Q4-2026 年 Q2 完成主网部署;技术目标:99% 区块在 10 秒内完成验证;零知识证明验证成本降低 80%。实现意义:USDC、USDT 等稳定币在以太坊主链上的市场占有率会进一步扩大,每日 Gas 消耗量相应提升,直接推动 ETH 通缩;zkEVM 零知识证明技术为传统金融机构提供合规隐私保障,机构大规模 DeFi 应用场景有望被激活;

2)RISC-V 执行新架构:实施时间线是 2025 年下半年开始研发,2026-2030 年分阶段缓慢推进;技术目标:智能合约执行效率提升 3-5 倍;Gas 成本降低 50-70%;开源指令集架构替代当前 EVM,与现代硬件加速技术更好兼容。实现意义:执行性能的量级提升将催生全新的应用场景,比如:高频交易、实时游戏、AI 推理、小额支付、微交易等;更低的 Gas 成本将重新激活小额交易场景,显著扩大用户基础和使用频次,形成 ETH 需求的正向循环;

3)Layer1-Layer2 生态协同 :实施时间线是 2025 年 Q4 开始,2026-2027 年持续优化。技术目标:实现 L1 与主要 L2(Arbitrum、Optimism、Base 等)无缝互操作;现在分散流动性约为 1200 亿 TVL,统一流动性池 TVL 突破 2000 亿美元以上;跨层交易成本降低 90%,实现 10 秒内跨层确认。实现意义:DeFi 协议能够更高效聚合全生态(L1+L2)流动性,产生 1+1>2 的网络效应,大幅提升整个以太坊生态的资本效率和应用体验;

4)验证者经济优化:实施时间线是 2025 年下半年开始,配合各技术升级同步优化,持续 2 年完善。技术目标:验证者最低质押门槛从 32 ETH 逐步降低至 16 ETH,甚至最终降至 1ETH;质押年化收益率从当前 4-6% 提升至 6-8%;简化验证者运行门槛,支持轻节点验证,提升网络去中心化程度。实现意义:验证者门槛的降低和收益模式优化,使得 ETH 质押率有望从当前的约 25% 提升至 40% 以上(约 4800 万 ETH 被锁定),进一步减少 ETH 的流通供应量,强化通缩预期;质押收益提升将增强 ETH 作为数字债券的吸引力,为其估值提供基本面支撑。( 来源)