投研早报丨2025 数字资产财库公司(DATCo)年度报告/DeFi 潜在 80 亿美金的雷,现在只爆了 1 个亿/我们的创业项目 Funes 在干嘛、以及怎么融到资的?

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2025.11.8

🔥 富兰克林邓普顿 XRP ETF 已被列入 DTCC 网站,股票代码为 XRPZ

🔥 Tether CEO:Tether 获得其在尤文图斯董事会的首个席位

🔥 开源代码开发公司 Commonware 完成 2500 万美元融资,Tempo 领投

🔥 Elixir:deUSD 已无任何价值,请勿购买或投资 deUSD

🔥 Irys 发布「主网加载中 69%」视频,社区猜测或将于四周内上线主网

👨💻 ChainFeeds 投研简报 |2024.11.7

1️⃣ 数据|2025 数字资产财库公司(DATCo)年度报告

2️⃣ 观点|谁在用 Builder Codes 赚钱?一场平台与开发者的利益革命

3️⃣ DeFi|DeFi 潜在 80 亿美金的雷,现在只爆了 1 个亿

4️⃣ 项目介绍|我们的创业项目 Funes 在干嘛、以及怎么融到资的?

5️⃣ 市场|Wintermute:流动性,加密行业的生命线告急

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

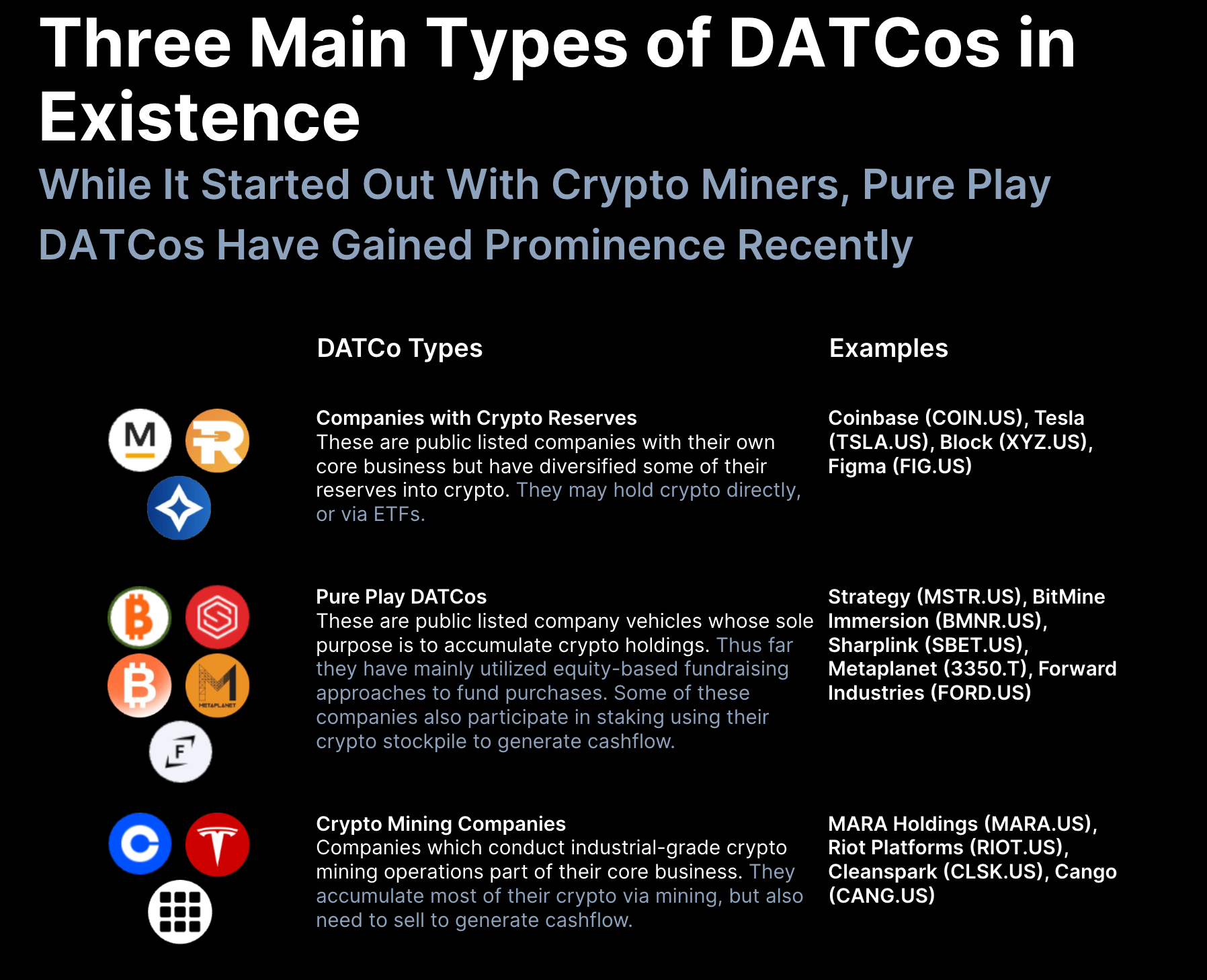

1️⃣ 【英文】2025 数字资产财库公司(DATCo)年度报告

导读:DATCos 是如何从小众的企业试验,成长为横跨比特币、以太坊和多类山寨币、规模超过 1300 亿美元的力量?

CoinGecko:数字资产金库公司(Digital Asset Treasury Companies,简称 DATCos)自 2020 年以来,已成为加密领域最显著的结构性变化之一。尽管过去几年市场的焦点多集中在 ETF、memecoin 与 DeFi 新协议上,但 DATCos 已迅速崛起,成为横跨比特币、以太坊及多类山寨币的重要力量,从小众企业实验成长为覆盖超过 1,300 亿美元资产的新型市场参与者。报告指出,公开上市公司已经开始将加密资产纳入储备资产配置,其中 Strategy 的崛起使纯粹型 DATCo 获得前所未有的关注。数字资产金库公司最早出现于 2017 年,多由加密矿企推动。Strategy 于 2020 年 8 月成立,是最早的纯 DATCo,并引发后续一系列金库型上市公司出现。2023 年底,美国财务会计准则委员会(FASB)推出加密会计标准,使企业可按公允价值计量加密资产,并将浮动收益计入利润,这直接提高了 DATCos 的财务报表表现。特朗普政府的亲加密政策态度,以及 BTC 与其他加密资产持续上涨,也加强了华尔街对 DATCo 板块的资金涌入。在法币购买力疲弱、通胀与货币贬值压力放大的背景下,即便核心业务与加密无关,越来越多企业也开始将 BTC、ETH 等数字资产纳入储备,用以对冲货币风险。

从 2020 年 1 月到 2025 年 10 月,DATCos 从仅 4 家暴增至 142 家,其中 76 家诞生于 2025 年一年内。最早的 DATCo 是 2017 年在多伦多证券交易所上市的 Hut 8 Mining Corp,当时 DATCo 几乎与 “加密矿企” 等同。Strategy 在 2020 年成为第一家纯 DATCo,随后该模式开始快速扩散。截止 2025 年 10 月底,DATCos 持有总额达 1373 亿美元的加密资产,相比年初暴增 139.6%。142 家 DATCos 中,有 113 家将比特币作为金库资产,仅有 15 家持有以太坊,10 家持有 Solana。以美元计价来看,BTC 占 DATCo 持币总量的 82.6%,ETH 占 13.2%,SOL 占 2.1%。从地域分布来看,美国拥有 60 家 DATCos,占比 43.5%,加拿大 19 家,中国 10 家。日本虽仅有 8 家,但其中的 Metaplanet 是全球第 5 大 DATCo,也是美国之外最大的 DATCo。2025 年,DATCos 用于购入加密资产的金额至少达 427 亿美元,其中超过一半发生在三季度。光是 2025 年 Q3,就至少有 226 亿美元流入市场,其中 108 亿美元来自购买山寨币类金库资产。比特币仍是最主要标的,DATCos 自 2025 年初起至少购入 300 亿美元的 BTC,占全年购买额 70.3%。以太坊排第二,全年至少购入 79 亿美元,其中 71 亿发生在 8 月,当时 ETH 刷新历史高点来到 5000 美元。

在所有 DATCo 中,Strategy 的加密持仓规模最大,以 707 亿美元位居首位,占整个行业持仓的约 50%。排名第二的是 BitMine Immersion,第五位是 Sharplink,第十四位是 Forward Industries,这三家为前 15 名中仅有的山寨币金库公司,而且全都在 2025 年 6 月之后才转型成为 DATCo,显示扩张速度极快。从前 15 名名单来看,有 7 家为纯 DATCO,而仅有 3 家为加密矿企。前 15 中有 5 家属于拥有金库但非加密主营业务的公司,其中除了特斯拉,其他 4 家都仍属于加密相关业务领域。Strategy 已持有全球比特币总供应量的 3.05%;BitMine Immersion 持有全球以太坊供应量的 2.75%;Forward Industries 则持有 Solana 总供应量的 1.25%。在股票市场中,大多数 DATCo 的股价在宣布转型后的前 10 天内经历剧烈上涨,随后普遍回调。例如 BitMine Immersion 在 10 天内涨幅高达 +3069%,是所有 DATCo 中表现最极端的案例。但这些涨势多数只惠及最早入场者,引发关于内幕交易的讨论,促使 SEC 与 FINRA 展开调查。回调同样剧烈,如 ALT5 Sigma 在宣布成为 DATCo 44 天后股价回落 71%。其持有的 WLFI 代币从上线日以来也下跌 56%。【原文为英文】(来源 )

2️⃣ 【英文长推】谁在用 Builder Codes 赚钱?一场平台与开发者的利益革命

导读:应用开发者正在悄悄赚取数百万美元,他们在 Hyperliquid、Polymarket 等平台之上构建产品,并利用一种新的收入归因机制,叫做「builder code」。

Jarrod Watts:App 开发者正在悄悄赚大钱,他们在 Hyperliquid 和 Polymarket 上构建产品,通过一种全新的收入分配机制「builder codes」获取收益。这本质上是加密版 Roblox 模型:平台提供基础设施,外部开发者构建 App,平台根据他们带来的真实使用量发钱。builder codes 的定义其实很简单:它其实是面向开发者的推荐码机制。App 调用某个平台(比如 Hyperliquid),在用户交易或交互中附加自己的 builder code,平台就会根据这笔交易产生的手续费、交易量等指标,自动将分成打给开发者(链上可验证)。这让加密生态诞生了一种全新的链上归因模式,第三方 App——无论是交易工具、AI 智能体、钱包界面、Web 或移动端 DApp——都能通过为协议带来使用量而获得分润。平台得到更多交易量,开发者获得收入,用户获得更方便的使用体验,形成三赢结构。Phantom 是最典型的例子。2025 年 7 月,Phantom 在钱包中集成了 Hyperliquid 永续合约交易,并在每笔订单中附加自己的 builder code 抽取 0.05% 手续费,全程通过 Hyperliquid 的接口实现,不需要自己开发复杂的永续合约基础设施。这套模式很快体现威力:Phantom 每天大约赚取 10 万美元收入,上线不到半年就完成近 200 亿美金永续交易量,累计收入接近 1000 万美元。更极端的是,有用户在 Phantom 的永续交易中亏损 99% 的两百万本金、实现亏损约 180 万美元,并向 Phantom 支付近 19.1 万美元的手续费。对 Phantom 来说,这是纯粹的链上被动收入模型——只要用户继续交易,App 开发者就继续赚钱。这也说明 builder codes 的激励效果惊人:Hyperliquid 因此新增超过 1000 亿美金的额外永续交易量,已经向 App 开发者支付接近 4000 万美元,吸引大量开发者为其构建新的界面与使用入口。

Polymarket 也推出了类似机制,其 Builders Program 会根据第三方应用带来的交易量发放奖励。为了促进集成,Polymarket 每周发放 USDC 激励,按照应用贡献的交易量分配。虽然目前第三方 Polymarket 应用的规模仍远小于 Hyperliquid,但它们已经吸引团队构建新的界面与入口,为用户提供独特的预测体验。目前已经有超过 5000 万美元的预测押注,通过第三方 Polymarket App 完成。Polymarket 还构建了类似 Hyperliquid 的 builder 排行榜和奖励看板,用于展示哪个应用带来最多交易量,获得最多收益。这类机制意味着更多预测市场可能加入竞争,甚至更多加密应用会复制这种分成体系,因为它不需要激进补贴,也不需要空投,就能用真实手续费激励生态参与者。而在更大的范畴里,以太坊拥有更大的潜在机会:把 builder codes 直接写入底层标准,让这套机制原生支持。ERC-8021 是最新的提案,它设计了一个方式,可以把 builder code 嵌入交易本身,同时提供一个注册表智能合约,开发者可以在其中登记自己的 builder code 和接收奖励的钱包。实现后,以太坊生态的任何平台都可以透明、自动地将交易行为归因给某个特定应用,再将分成直接分配给开发者钱包。这意味着钱包、交易界面、机器人、AI Agent、移动端 DApp、网页端工具,都能因为带来链上真实行为而获得收入。以太坊本来就拥有数量极大、质量成熟的协议和用户,如果加入标准化的 builder code 机制,可能形成加密世界的原生 App Store 分账系统,吸引更多开发者构建更友好的消费级应用。

对开发者而言,这种模式是一种全新的收入来源,它不依赖补贴、赠款、基金或投机热潮,而是基于真实使用量和价值传递。builder codes 的本质,是让「谁带来价值,谁赚到钱」这件事变成链上透明、自动、可验证的过程。Hyperliquid 用短时间证明了这套模式的可行性,并通过大量分成吸引优秀开发团队构建新应用。Polymarket 也在跟进,而未来其他预测市场、衍生品协议、链上交易系统,甚至钱包、借贷、积分、稳定币支付平台,都可能采用这种方式来吸引生态开发者。比起无效空投与补贴,这种模式能够持续、低成本地扩大生态,而不会制造虚假活动或泡沫。当开发者能够通过 builder codes 赚取真实收益,用户就会获得更高质量的产品体验,协议获得更稳定的流量入口,整个生态走向良性循环。在更大的愿景中,以太坊生态如果采用 ERC-8021 的统一方案,builder code 会成为一种交易级公共标准。任何交易都可以附带指纹式标识,用以归因来源;任何平台都可以根据这个标识分配收益;开发者无需去争取资源、拉投资或参加线下大会,只需要构建更好的产品,让用户愿意通过他们使用链上服务。这套模式将激励大量消费级加密应用出现,也将吸引懂 Web2 产品体验、界面优化、移动开发和用户增长的团队进入 Web3。builder codes 为开发者解锁了一种过去不存在的收入结构:不是靠关系,不靠市场投机,而是靠贡献的真实价值获得共享收益。【原文为英文】( 来源 )

3️⃣ DeFi 潜在 80 亿美金的雷,现在只爆了 1 个亿

导读:你真的明白 DeFi 的收益从哪里来吗?如果你不明白,那么你,就是那个收益。

BlockBeats:基金经理,这个在股票市场曾经被信任又被祛魅的角色,在 A 股火红的时期承载着无数散户的财富梦想。一开始,大家都在追捧名校毕业、履历光鲜的基金经理,认为基金是比直接炒股风险更小、更专业的存在。然而,当市场下跌时,投资者们才意识到,所谓的「专业」并不能对抗系统性风险,更糟糕的是,他们拿着管理费和业绩提成,赚了是自己的本事,亏了却是投资者的钱。如今,当「基金经理」这个角色以「Curator」(外部主理人)的新名字来到链上时,情况变得更加危险。他们不需要通过任何资格考试,不需要接受任何监管机构的审查,甚至不需要披露自己的真实身份。只需要在 DeFi 协议上创建一个「金库」,用高得离谱的年化收益率作为诱饵,就能吸引数亿美元的资金涌入。而这些钱去了哪里,被用来做什么,投资者一无所知。2025 年 11 月 3 日,当 Stream Finance 突然宣布暂停所有存提款时,一场席卷 DeFi 世界的风暴被推向了高潮。隔天官方放出声明:一名外部基金管理人在 10 月 11 日的市场剧烈波动中爆仓,造成了约 9300 万美元的基金资产损失。Stream 的内部稳定币 xUSD 的价格应声暴跌,在短短几小时内从 1 美元崩溃至最低 0.43 美元。这场风暴并非毫无征兆。早在 172 天前,Yearn 的核心开发者 Schlag 就曾对 Stream 团队发出警告。在风暴眼中心,他更是直言不讳:「只需要与他们进行一次对话,以及花 5 分钟浏览他们的 Debank,就能意识到这将会以糟糕的结局收场。」

Stream Finance 本质上是一个收益聚合的 DeFi 协议,允许用户将资金存入由所谓 Curator 管理的金库以获取收益。协议声称会将资金分散投资到各种链上链下策略中赚取收益。这次暴雷由两个主要原因导致:一是外部 Curator 利用用户资金进行不透明的链下交易,其仓位在 10 月 11 日被清算。二是链上分析师进一步发现,Stream Finance 还通过与 Elixir 协议的 deUSD 进行递归借贷,用少量真实资本撬动了数倍的杠杆。这种「左脚踩右脚上天」的模式,虽然不是亏损的直接原因,但也极大地放大了协议的系统性风险,并为后续的连锁崩盘埋下了伏笔。这两个问题共同作用,导致了灾难性的连锁反应:1.6 亿美元用户资金被冻结,整个生态系统面临 2.85 亿美元的系统性风险,Euler 协议产生 1.37 亿美元坏账,而 Elixir 的 deUSD 有 65% 由 Stream 资产背书,6800 万美元悬于崩溃边缘。要理解这场危机的根源,我们必须回到 DeFi 的原点。以 Aave、Compound 为代表的传统 DeFi 协议,其核心魅力在于「Code is law」(代码即法律)。每一笔存款、每一笔借贷都得遵循写死在智能合约里的规则,公开透明,无可篡改。用户将资金存入一个巨大的公共资金池,借款人则需要提供超额的抵押品才能借出资金。

然而,这个周期,以 Morpho、Euler 为代表的新一代 DeFi 协议,为了追求收益率,实行了一种新型的资金管理方式。它们认为 Aave 的公共资金池模式效率低下,大量资金被闲置,无法实现收益最大化。于是,它们引入了 Curator 模式。用户不再将钱存入一个统一的池子,而是选择由 Curator 管理的一个个「金库」。用户将钱打进金库,Curator 则全权负责如何用这些钱去投资、去生息。这种模式的扩张速度惊人。截至目前,仅 Morpho 和 Euler 两大协议的总锁仓价值就已超过 80 亿美元,这意味着,有超过 80 亿美元的真金白银,正被交由数量众多、背景各异的 Curator 们管理。这种模式本质上复刻了 P2P 的核心风险:用户无法判断资金流向,也无法评估 Curator 的真实能力、风险策略或还款能力。所谓的去中心化,其实只发生在存取款这一瞬间,而资金的实际运作和风险管理完全中心化在 Curator 手中。协议本身只提供基础设施,真正的银行业务由 Curator 决定。更糟糕的是,Curator 的盈利方式依赖管理费和业绩分成,为了追逐更高 APY,他们倾向于使用高风险杠杆策略,只要赚到钱就能抽成,而亏钱则由用户承担。( 来源)

4️⃣ 我们的创业项目 Funes 在干嘛、以及怎么融到资的?

导读:你可以认为这个项目就是最后一个博物馆,它永远不能完工。

汉洋 MASTERPA:Funes 像是一个物理世界的 Github。我们和全球的用户一起,建模并存储一切人类的建筑与结构。Funes 的数据库现已收录超过 1,000 座人类建筑物与构筑物的模型(尚未全部上线)。这些模型跨越各大洲,时间跨度超过 4,000 年,且数量仍在快速增长。我们不敢打包票,但至少在已知的范围内 Funes 是全球最大的建筑三维资料库,而且是开放的。现在 Funes 平均每天新增 5 至 10 个模型,一些来自我们团队的直接采集,其他则源自全球各地贡献者所提交的数据。这些模型共同构成了一个前所未有的数字资源库,为计算机视觉与图形学研究者、影视与游戏创作者提供了丰富的研究素材,同时也为遗产保护、建筑史、考古学及相关领域开辟新的研究方向。当模型足够多时,很多原本无法想象的事情会自然涌现,比如跨地域、跨文化的实景可视化对比。历史学家可追溯文化理念传播路径,研究不同文化如何通过建筑回应自然条件与社会挑战;研究者可以在大地图中连点成线,洞察跨时代的发展趋势。

对于专业用户,Funes 推出了一系列有助于研究的功能:「线框模式」让工程师穿透模型外层观察结构细节,遗产保护人员可用于剖析内部构造。与一般模型库不同,Funes 还提供专业的「正交浏览」功能,通过消除透视中的近大远小效果,使建筑比例呈现出测绘级精度。基于正交浏览,Funes 首次在全球实现「测绘线图模式」,可自动生成考古级别的建筑图纸,包括平面、立面、剖面、轴测图与正射影像,质量符合 HABS 标准,并采用联合国教科文组织通用的遗产存档格式,支持国际文物保护与申遗。得益于优化摄影测量算法,模型中每处尺度关系皆可测量计算,包豪斯、新陈代谢派、粗野主义等建筑中的数学结构与模数设计都可被精确提取;研究者可分析檐口曲线、希腊柱式比例等复杂几何;也可进行三维空间的高精度测算。这些能力过去只能依靠昂贵实地测绘才能实现。

Funes 希望即使建筑实体受损,文明的空间记忆仍可存续。通过降低建模门槛、开放更多数据,Funes 正推动文化遗产的真正民主化:一个来自内陆山区的孩子,也可以与美国东海岸大学生一样观摩世界建筑细节;无论是考古队的高精度扫描,还是游客的手机照片,每一份贡献都被收录。这意味着文化遗产记录不再是少数专家的特权,而成为全人类共同参与的事业。一个地方的价值从不只靠社会角度衡量:第一次约会的地点、散步的草地、不复存在的房间、与亲人用过餐的餐厅、开始职业生涯的办公室,它们对每个人具有无法替代的意义。因此,保护这些看似普通的空间同样重要。Funes 的终极理想是让网络世界与物理世界连接,不仅是重要遗址,而是每个人的空间、平凡生活中的每个瞬间。当实体世界终将老去、消逝,Funes 希望成为最后一座永不完工的博物馆,记录所有存在过的物质与空间,它收藏博物馆,也收藏收藏博物馆的博物馆。之所以命名为 Funes,源自博尔赫斯小说《Funes the Memorious》:记住一切、存储一切、保留下文明的空间记忆。(来源)

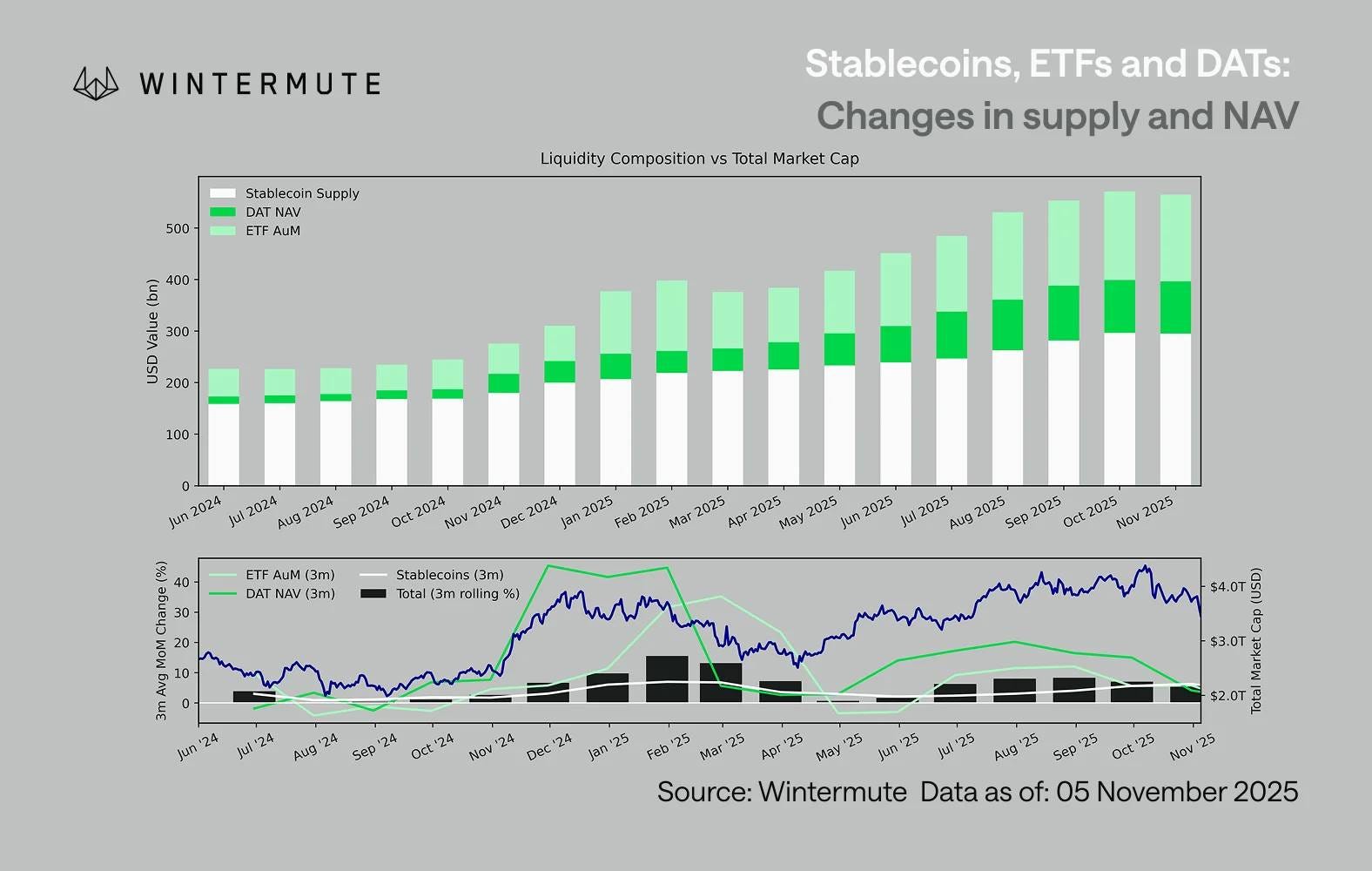

5️⃣ Wintermute:流动性,加密行业的生命线告急

导读:流动性决定着每一个加密货币周期。

Jasper De Maere:流动性推动加密货币周期,而通过稳定币、ETF 和 DAT(数字资产信托)的资金流入已明显放缓。全球流动性依然强劲,但较高的 SOFR(担保隔夜融资利率)使资金流向国债而远离加密货币市场。加密货币目前处于自我融资阶段,资本在内部循环,等待新的资金流入回归。流动性决定着每一个加密货币周期。虽然长期来看,技术应用可能是加密货币故事的核心驱动力,但真正推动价格变化的却是资金流动。过去几个月,资金流入的势头有所减弱。在资本进入加密生态系统的三个主要渠道——稳定币、ETF 和数字资产金库(DATs)中,资金流动的势头都在减弱,使得加密货币目前处于自我融资阶段,而非扩张期。尽管技术应用是重要的推动力,但流动性才是驱动并定义每一个加密货币周期的关键。这不仅仅关乎市场深度,更关乎资金本身的可得性。当全球货币供应扩张或实际利率下降时,多余的流动性不可避免地会寻找风险资产,而加密货币在历史上,尤其是 2021 年的周期中,曾是最大的受益者之一。在以往的周期中,流动性主要通过稳定币进入数字资产领域,稳定币是核心的法币入场通道。随着行业逐渐成熟,三大流动性渠道逐渐成为决定新资本流入加密货币的关键:数字资产金库(DATs):将传统资产与链上流动性连接起来的代币化基金和收益结构;稳定币:作为法币流动性的链上表现形式,为杠杆和交易活动提供基础抵押品;ETF:传统金融中为被动投资和机构资本提供 BTC 和 ETH 敞口的接入点。

结合 ETF 资产管理规模(AUM)、DAT 净资产价值(NAV)和发行的稳定币数量,可以合理地估算流入数字资产的总资本。下图展示了过去 18 个月中这些组成部分的变化趋势。图表底部清晰地显示,总量变化与数字资产总市值密切相关,当资金流入加速时,价格随之上涨。关键的观察点是,DAT 和 ETF 的资金流入势头显著放缓。两者在 2024 年第四季度和 2025 年第一季度表现强劲,夏季初曾短暂回升,但这一动力随后逐渐减弱。流动性(M2 货币供应量)不再像年初那样自然地流入加密生态系统。从 2024 年初开始,DAT 和 ETF 的总规模从约 400 亿美元增长到 2700 亿美元,而稳定币的规模则从约 1400 亿美元翻倍至约 2900 亿美元,虽然显示出强劲的结构性增长,但也呈现出明显的增长停滞。

这种放缓至关重要,因为每个渠道反映了不同的流动性来源。稳定币反映了加密行业内部的风险偏好,DAT 则捕捉了机构对收益的需求,而 ETF 则反映了更广泛的传统金融(TradFi)配置趋势。三者同时趋于平缓,表明新资本的部署整体放缓,而不仅仅是产品之间的资金轮换。流动性并未消失,而是仅在系统内部循环,而非扩展。从加密货币之外的更广泛经济来看,流动性(M2 货币供应量)也并非停滞不前。虽然较高的 SOFR 利率在短期内对流动性形成一定约束,使现金收益率具有吸引力并将资金锁定在国债中,但全球仍处于宽松周期,美国的量化紧缩(QT)已正式结束。整体结构性背景仍然具有支持性,只是目前流动性选择了其他风险表达方式,例如股票市场。( 来源)