投研早报丨量子计算与区块链:把「紧迫性」与真实威胁匹配起来/2025 加密行业的警醒与复盘:下一轮周期的方向在哪/摩根大通眼中的 2026:经济分化、政策分化、AI 采用率飙升

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 热点新闻 |2025.12.9

🔥 机器人项目 Generative Bionics 完成 8000 万美元融资,Tether 等参投

🔥 Paradigm 联创:Polymarket 出现数据错误,交易量在多数公开数据中被重复计算

🔥 Jupiter 倒计时未结束提前重启 WET 公售,代币认领将于 12 月 9 日 22:00 开始

🔥 Almanak 将于 12 月 11 日发行代币 ALMANAK

🔥 企业支付及金融平台 Airwallex 完成 3.3 亿美元融资,Addition 领投

👨💻 ChainFeeds 投研简报 |2025.12.8

1️⃣ 量子计算|量子计算与区块链:把「紧迫性」与真实威胁匹配起来

2️⃣ 市场|2025 加密行业的警醒与复盘:下一轮周期的方向在哪?

3️⃣ 市场|2026 年展望:交易所商业模式转变及应用内嵌 DeFi 崛起

4️⃣ 加密财库|「困兽之斗」:加密财库公司正在失去抄底能力

5️⃣ 机构|摩根大通眼中的 2026:经济分化、政策分化、AI 采用率飙升

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

1️⃣【英文】a16z|量子计算与区块链:把「紧迫性」与真实威胁匹配起来

导读:本篇文章对有关量子威胁的常见误解进行了澄清,包括对加密算法、签名机制和零知识证明(ZKP)的影响,并讨论了它们对区块链系统意味着什么。

a16z:量子计算带来的第一个现实安全风险不是「未来攻击」,而是 Harvest Now, Decrypt Later(HNDL)攻击,即攻击者现在先存储加密通信,等待未来拥有量子计算能力后再解密。这意味着高度机密通信(特别是国家级别通信)即便今天无法破解,未来依然可能暴露。因此,对具有 10-50 年以上保密需求的系统而言,新型抗量子加密需要现在开始部署。然而,这一威胁并不适用于数字签名体系。数字签名没有「可被回溯解密的隐私内容」,也不存在「过去验证会被量子计算推翻」的问题。即便未来量子计算能够伪造签名,那也只能影响未来的交易和授权,而不会让过去签名失效或泄露隐藏信息。基于此逻辑,区块链上最常用的签名机制(ECDSA、EdDSA)虽未来需要升级,但不急于立即迁移。此外,zkSNARKs 的安全模型与加密更不同。即使今天使用的 zkSNARKs 基于椭圆曲线,其 零知识属性本身对量子攻击仍保持安全,因为证明中并不包含可被量子算法恢复的私人数据。因此,zkSNARKs 也不存在存档等待解密的风险。换言之,隐私链更急,公链并不急,签名比加密晚升级,SNARK 比签名更不急 —— 这是量子威胁在区块链世界的真实优先级排序。

尽管区块链整体无需立即切换到抗量子签名,但比特币是例外。原因并非量子威胁迫近,而是治理缓慢、交易结构历史遗留复杂、活跃迁移依赖用户行为。首先,比特币 protocol 改动速度极慢,任何涉及共识或安全逻辑变更都可能引发争议、分裂甚至硬分叉。其次,比特币的升级无法自动迁移全部资产,因为签名密钥由用户持有,协议无法强制升级。这意味着已失效、丢失或无人管理的钱包(估计高达数百万枚 BTC)将永久暴露在未来量子攻击下。更棘手的是,比特币早期使用 P2PK(直接公开公钥的地址结构),其公钥已在链上可见,而量子计算可利用 Shor 算法对可见公钥直接反求私钥。这与现代地址模式(哈希隐藏公钥)不同,后者只有在发出交易时才暴露公钥,可与攻击者在时间窗口内竞速。因此,比特币的迁移不是简单的技术问题,而是牵涉 法律风险(遗失 vs 拥有证明)、社会协作、实施时间与费用的长期工程。即便量子威胁遥远,但比特币需要现在开始制定不可逆的迁移路线图。

尽管量子威胁确实存在,但仓促全面升级反而带来更大的现实风险。现阶段许多抗量子算法存在显著性能成本、实现复杂性、甚至被经典算法直接攻破的历史案例(如 Rainbow、SIKE)。例如,现有主流后量子签名如 ML-DSA、Falcon 都比当前签名大数十倍甚至上百倍,且实现容易遭受侧信道攻击、浮点漏洞或参数错误导致密钥泄漏。因此,区块链不应盲目迁移,而应采用 分阶段、多轨制、可替换架构的策略:对长期机密通信部署 混合加密(post-quantum + classical);在无需频繁签名的场景(固件、系统更新)提前使用 哈希签名体系;公链层保持规划与研究,与互联网 PKI 一致采取谨慎节奏;采用账户抽象或模块化设计,使未来签名体系可升级而不破坏链上身份与资产历史。【原文为英文】(来源 )

2️⃣ 【英文长推】2025 加密行业的警醒与复盘:下一轮周期的方向在哪?

导读:当前市场正在经历一场必要的「净化期」,只有先把泡沫和过度投机清除掉,加密行业才有机会变成一个比以往好 10 倍的地方。

Poopman:如今市场情绪急转直下,许多人认为行情已到顶部,甚至有人称本轮周期是犯罪式泡沫。高 FDV 却无真实采用的项目榨干了市场流动性,迷因代币的疯狂发行让加密行业在公众视角中声誉受损。更严重的是,这些项目几乎没有将资金重新投入生态建设。与此同时,大多数空投最终演变成「砸盘退出」的套路,TGE 成了早期参与者和团队的卖点而非价值创造。真正长期的持币者和建设者遭受重损,多数山寨币从未回到高点。如今泡沫正在破裂,代币价格集体下跌,市场愤怒情绪累积。但即便如此,2025 并非全然糟糕,本年度依旧出现了一批真正愿意建设的项目,如 Hyperliquid、MetaDAO、Pump.fun、Pendle 和 FomoApp,它们证明加密领域仍存在长期价值。也许这一轮市场清洗是必要的,有助于淘汰投机者和空洞叙事。为了吸引更多用户和资金,加密市场需要真实采用、真实业务收入以及真正能让代币获得价值支撑的机制,而这可能是 2026 年行业应前进的方向。

回顾 2025,稳定币、永续合约 DEX(PerpDex)与 DAT 成为核心叙事。监管政策推动了稳定币成熟,传统金融资金开始大规模进入,加之跨境支付、透明结算与 24 小时流动性等优势,今年稳定币净流入超过 1000 亿美元,总供应中的收益型稳定币(YBS)规模也翻倍增长。与此同时,永续交易市场成为增长最快的赛道之一,链上永续交易量从每日数十亿美元飙升至数百亿美元,并出现了买断、竞争、空投博弈等现象,甚至威胁中心化交易所的市场地位。Hyperliquid 的成功证明了高收益模型、买回机制和真实收入可以支撑高估值,这也引发价值锚定成为最新趋势。而 DAT 作为机构进入加密市场的方式,也在今年快速增长,总持仓超过 1370 亿美元,虽然随后泡沫破裂、回调明显,但却展示了资本结构转变的重要信号。通过这一周期,我们学到:链必须实现真实世界采用;投资者更愿意为收入、价值分享与可持续结构买单;缺乏差异化的新 L1 与新项目将在未来被淘汰。

展望 2026,行业重点方向将围绕预测市场、稳定币支付、移动端应用与真实收入模型展开。预测市场热潮已被验证:Polymarket、Kalshi 等平台销量屡创新高,并吸引机构和用户参与,未来随着 IPO、$POLY 上线与更广泛的分发渠道,预测市场将成为核心叙事之一。稳定币支付端则将持续扩张,随着 Visa、Stripe、Mastercard 等机构接入支付网络,Web3 与 Web2 逐渐连接,尤其在新兴市场会释放巨大潜力。同时,移动端体验持续优化,社交交易、移动钱包、移动原生 DApps 的增长证明新用户更愿意在手机端参与 Web3。最后,行业必须回归真实收入逻辑 —— 如今超过 60 个协议实现每月百万美元营收,而交易、收益与支付仍是最强应用场景。随着更多协议采用利润回购、收益分配、代币价值锚定机制,这将推动行业进入更成熟阶段。未来的赢家不会是叙事,而是有收入、有用户、有价值流动机制的项目。【原文为英文】( 来源)

3️⃣【英文长推】2026 年展望:交易所商业模式转变及应用内嵌 DeFi 崛起

导读:基于真实现金流的异质收益资产预计将逐步验证产品市场契合度,并成为未来增长方向。

Four Pillars:随着稳定币、代币化证券以及新型加密银行逐渐替代传统金融基础设施,中心化交易所(CEX)正在成为加密金融体系转型的关键枢纽。Coinbase 近年通过收购 Echo、Deribit 与 Liquifi 等平台,加速扩张其业务范围,展现出交易所正从单一撮合交易角色,迈向多业务综合金融平台的发展趋势。核心变化在于:未来的增长点不再依赖交易手续费,而是来自会员订阅、托管服务、支付业务、收益产品等非交易收入模型。原因很简单:现货与衍生品交易已早早步入成熟周期,增量有限,却受市场情绪影响强烈,呈高度周期性波动。而 CEX 在监管许可、机构托管能力、跨链兼容性、用户触达、以及合规入金等方面具有天然优势,使其成为最具规模化推动力的加密金融基础设施提供者。随着用户金融行为逐步迁移链上,CEX 正在演变为类似金融 App 超级入口的角色,把资产托管、支付、收益、投资与 DeFi 工具整合为单一产品体验,进一步强化其平台依赖与网络效应。

交易所收入结构正在发生深刻变化。Coinbase CEO Brian Armstrong 曾指出,未来五至十年,订阅制与服务类收入可能占据公司营收的 50% 以上,包括链上收益、质押收入、机构托管、借贷业务等。事实也验证了这一趋势:过去五年内 Coinbase 非交易收入增长约 13 倍,占总营收比例从 2021 年的 3% 上升至 2025 年第三季度的 39%。这一转变表明,交易所正在从高波动、情绪驱动的撮合交易业务迈向稳定、可预测、可复利化的金融服务模式。与此同时,不同交易所形成差异化策略:Coinbase 依托 USDC 生态构建支付与收益网络;Bybit 则以 Mantle 链与新型银行 UR 为核心,试图让链本身承载金融价值捕获;Upbit 则通过与韩国科技巨头 Naver 的潜在整合,探索稳定币监管、电商与支付融合路径。随着规模增长、监管成熟与机构化参与增强,交易所行业正从上市新币和流动性竞争时代,迈向「金融基础设施竞争」阶段,其核心指标也从交易量转向资产规模 — 钱包流量 — 链上行为。

展望未来一年,内嵌式 DeFi(in-app DeFi)与可持续收益资产将成为新一轮竞争焦点。随着稳定币借记卡、链上银行账户与实时支付系统普及,用户无需理解 DeFi 工具,即能通过钱包、交易所或支付应用获得链上收益。同时,机构化 DeFi 模型让交易所与新型加密银行开始关注负债驱动型资产配置,即在保证安全性、稳定流动性的前提下,为用户提供比传统银行更具吸引力的收益。然而市场中仍存在结构性缺口:安全性与收益水平适中的中风险、中收益资产仍供不应求。现阶段,收益来源主要来自借贷利差、国债收益代币化、以及 Delta-neutral 中性策略,但这些模型对杠杆环境、高交易量或市场情绪依赖较强,难以长期保持稳定。因此,在交易所与新型金融平台之间,将出现竞争焦点转移:从帮助用户交易,变为帮助用户管理资产并产生真实现金流,而中风险收益资产的发现、构建与规模化,将成为下一阶段最关键的产品与增长飞轮。( 来源)

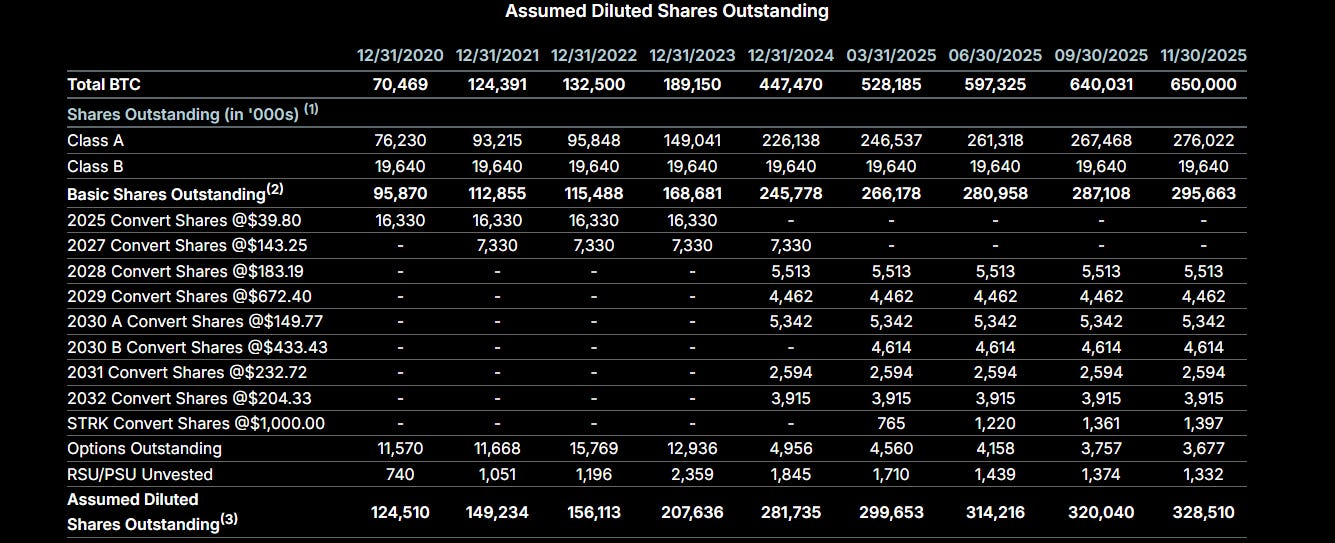

4️⃣ 「困兽之斗」:加密财库公司正在失去抄底能力

导读:近期加密市场下跌,被视为「市场主力」的加密财库公司(如 Strategy)却未能大规模抄底。其根本原因并非资金耗尽,而是其核心融资机制在下跌周期中陷入瘫痪。

PANews:以当前加密财库第一股的 Strategy 为例,其一直以来的资金来源主要来自两个方向,一个是可转换票据,即通过极低的利息发行债券借钱买币。另一个则是 ATM 增发(At-The-Market)机制,即 Strategy 的股价相对所持有的加密资产有溢价的时候,公司可以增发股票获得资金来增持比特币。在 2025 年之前,Strategy 的资金主要来源是可转换票据,截至 2025 年 2 月,Strategy 通过可转换票据的方式融资 82 亿美元以增购比特币。2024 年开始,Strategy 开始大规模采用按市价发行(At-The-Market, ATM)股权计划,这种发行方式相比较而言更加灵活,即当股价高于加密资产持有市值时,可以以市场价增发股票来购买加密资产。2024 年第三季度,Strategy 宣布了一项额度 210 亿美元的 ATM 股权发行计划,在 2025 年 5 月又建立了第二个 210 亿美元的 ATM 计划。截至目前,该计划总计剩余的额度仍有 302 亿美元。

不过,这些额度并不是现金,而是待出售的 A 类优先股和普通股的额度。对 Strategy 来说,想把这些额度转化为现金,需要到市场上将这些股票卖出。在股价有溢价的时候(比如股价为 200 美元,每股含有 100 美元比特币),Strategy 卖出股票相当于用增发的股票变换为 200 美元现金,然后再买进 200 美元的比特币,每股的比特币含量也随之增加,这也是此前 Strategy 无限子弹的飞轮逻辑。然而,当 Strategy 的股价 mNAV(mNAV = 流通市值 / 持币价值)数据低于 1 的时候,这件事就反过来了,再卖股票就是折价出售了。在 11 月之后,Strategy 的 mNAV 数据就长期低于 1。因此,这段时间 Strategy 手上虽然有着大把可出售的股票,但却无法购买比特币的原因。并且,Strategy 不仅在近期没能抽出资金抄底,还选择在折价出售股票的方式筹集了 14.4 亿美元,设立了一个股息准备金池,用于支持优先股股息支付及现有债务利息偿付。

从目前的市场来看,虽然加密财库公司数量众多,但后续的购买潜力并不算大。这里主要存在两种情况,一类是公司主体原本属于加密资产持有企业,其加密资产的数量主要来自于本身持有数量而非发债新购,其融资发债的能力与动力都不算强,如 Cantor Equity Partners(CEP),比特币持有数量排名第三,mNAV 为 1.28。其比特币数量主要来自于和 Twenty One Capital 合并产生,自 7 月份以来再无购买记录。另一类则是采取类似 Strategy 的策略公司,但由于股价近期下跌严重,普遍的 mNAV 数值都已跌破 1。这类企业的 ATM 额度也同样被锁死,除非股价回升至 1 以上才能再次转动飞轮。(来源)

5️⃣ 摩根大通眼中的 2026:经济分化、政策分化、AI 采用率飙升

导读:美 CFTC 启动「数字资产试点」,允许比特币、ETH 和 USDC 作为衍生品市场抵押品。

华尔街见闻:摩根大通不仅将 2026 年视为 AI 采用率激增的一年,更将其定义为投资、生产力和行业领导地位重塑的关键时期。AI 的持续扩张正在推动全球范围内的资本支出热潮。报告指出,尽管美国在部分领域面临劳动力挑战,但企业投资正受到 AI 趋势的强力驱动。该行认为,AI 行业的发展势头正在向地理和行业广度扩散,从科技和公用事业扩展到银行、医疗保健和物流领域。这种由技术驱动的增长也加剧了经济结构内部的撕裂。摩根大通描述了一种「K 型经济」,即企业资本支出(Capex)强劲,而家庭消费支出分化严重。虽然美国新政府的去监管化议程可能会释放新的商业活力,但关税政策的冲击可能会被错开,而 AI 带来的生产力提升和能源价格下降将部分抵消关税带来的通胀影响。

摩根大通在跨资产配置上提出了鲜明的观点:

1)债券与利率: 预计美国 10 年期国债收益率将经历先抑后扬,年中目标为 4.25%,年底升至 4.35%。鉴于美联储暂停降息的预期,策略师建议低配美国国债收益率曲线的中部(2 年 /5 年 /10 年)。

2)外汇: 维持看空美元的观点,认为美联储在 2026 年上半年的不对称政策倾向将抑制美元走强。该行看空日元,预计美元兑日元(USD/JPY)将在 2026 年四季度升至 164。在新兴市场,该行看好巴西雷亚尔(BRL)、墨西哥比索(MXN)和南非兰特(ZAR)等高收益货币。

3)大宗商品: 摩根大通看空石油,认为供需失衡将导致油价下跌,预计 2026 年布伦特原油均价仅为 58 美元 / 桶。相反,该行对贵金属维持结构性看涨,将 2026 年第四季度的黄金目标价定为惊人的 5000 美元 / 盎司,同时也看好白银、铜(主要受 AI 电力需求驱动)和铝。

摩根大通列出了主要的情景假设。在乐观的「上行风险」情景中,AI 主题进一步拓宽,或者出现「无痛去通胀」(immaculate disinflation),即生产力提升抵消了通胀压力,使得美联储能够完成利率正常化。此外,若美国政府放松管制或全球财政宽松带来乘数效应,也可能推动经济超预期增长。而在消极的「下行风险」情景中,主要的威胁包括真正的宏观经济放缓、市场对 AI 的怀疑引发科技股回调,以及美联储政策的突然转向。特别是在通胀粘性持续的情况下,如果美联储被迫放弃不对称偏差并转向紧缩,可能会导致流动性收紧,从而对高贝塔(High Beta)资产造成打击。( 来源)