投研早报丨深度调查 100+ 小时:探索 90% 项目 TGE 失败的真正原因/Arcade 代币分析:最被低估的代币类型/加密市场的板块轮动真的已失效?

ChainFeeds Newsletter 每日精选 Web3 深度投研「简报」+ AI 驱动的热点新闻榜单,帮你做出聪明决策

📢 ChainBuzz 热点新闻 |2025.11.14

🔥 Kalshi 与 Coinbase 达成合作,为其预测市场平台托管 USDC

🔥 马斯克:「xAI 完成 150 亿美元融资」的说法不实

🔥 Canary 质押 SEI ETF 已在 DTCC 列出,交易代码为 SEIZ

🔥 Aggr News:贝莱德 BUIDL 已被币安接受作为交易抵押品

🔥 Aztec 披露代币经济模型:总供应量 103.5 亿枚,21.96% 分配给代币销售

👨💻 ChainFeeds 投研简报 |2024.11.13

1️⃣ 观点|链上「次贷危机」已现?DeFi 结构化产品的成熟之路

2️⃣ 调查|深度调查 100+ 小时:探索 90% 项目 TGE 失败的真正原因

3️⃣ 市场|加密版图重构:2026 年前必须关注的六大趋势

4️⃣ 机构|Arcade 代币分析:最被低估的代币类型

5️⃣ 观点|加密市场的板块轮动真的已失效?

每日精选的加密信息由 ChainFeeds 团队与 AI 共同编写,我们已将内部的信息流工具优化并开放给所有读者及 Web3 行业者使用,测试链接 👇

🌞 Web3 行研早报来自:Web3 行业必读深度资讯「简报」平台|chainfeeds.xyz

🤖️ Web3 热点榜单来自:AI 驱动的 Web3 热点新闻自动聚合工具|chainbuzz.xyz

1️⃣ 链上「次贷危机」已现?DeFi 结构化产品的成熟之路

导读:OCCA 与风险管理者的崛起,是 DeFi 进入结构化产品阶段的必然结果。

Chaos Labs:DeFi 已进入一个全新阶段 —— 结构化与专业化的时代。机构交易策略正在被抽象为可组合、可代币化的链上资产。从最初的流动质押代币(LST)开始,到 Ethena Labs 推出的代币化基差交易成为关键转折点,标志着结构化收益产品的崛起。Ethena 通过将中性对冲策略封装为合成美元(USDe),把原本需要 24 小时管理保证金的复杂操作简化为一键参与,彻底重塑了用户对 DeFi 的预期。过去只属于机构交易台的收益策略,如今被大众化、可流通化。USDe 也成为史上最快达到 100 亿美元 TVL 的稳定币。Ethena 的成功显示出市场对机构级策略代币化访问的深层需求,由此催生出一批新的角色,风险策展人(Risk Curators)或链上资本配置者(OCCAs)。它们将收益与风险重新打包,通过模块化资金市场(如 Morpho、Euler)或品牌策略金库,为用户提供更简洁、可访问的投资入口。OCCAs 的 TVL 从 2023 年的 200 万美元飙升至 200 亿美元,增长 1 万倍。这种演进推动了一个关键问题:这些资金究竟被部署到哪里?风险是否透明?以及在市场波动或挤兑中,系统能否保持稳定?

风险策展的爆发带来结构化收益创新,但其黑箱属性也在累积系统性风险。许多打包收益产品仍由少数 EOA 或多签账户直接控制用户资金,密钥被盗、签名者被胁迫或内部权限滥用,都可能造成桥接式灾难性损失。这种「集中式多签运营」重演了上个周期桥接被黑的老问题。更隐蔽的风险来自循环质押(Rehypothecation):部分金库将抵押品层层再用,一层金库抵押给另一层,再反向借入第三层,形成「洗存款式」循环,虚增 TVL 并放大系统风险。此外,利益冲突普遍存在 —— 策展人既要追求规模增长,又需维持风险可控。当借贷上限设定不当、利率曲线偏离流动性深度或预言机失准时,可能导致清算失败、资金被困或操纵空间扩大。而在增长指标主导的情况下,策展人的激励常与存款人利益背离。透明度缺失则让问题更棘手:多数产品仅展示年化收益率(APY)与模糊策略说明,缺乏实时头寸、对冲比例或备付金披露。用户甚至无法判断收益的稳健来自设计、运气,还是延迟记账。黑箱化的链上结构化金融,正在考验 DeFi 的可验证性基因。

结构化收益产品的繁荣让 DeFi 向机构化模式靠拢 —— 这并非坏事,但成熟不应意味着放弃可验证性。行业需在复杂度与透明度之间建立中间层:既允许策略运营者保持一定灵活度,又让用户能实时验证资金安全。具体方向包括:(1)储备证明(Proof of Reserve)制度化 —— 不只披露收益率,还应定期经第三方验证资产负债匹配;(2)现代风险管理系统 —— 借鉴 Aave 等项目的风险预言机模型(如 Chaos Oracles),动态调节参数以降低集中化风险;(3)去中心化托管 —— 通过门限签名、角色分离、时间锁升级与紧急权限可撤销机制,避免单点失控;(4)限制再质押循环,防止关联金库之间的链式杠杆放大;(5)激励透明与标准化 —— 披露策展人与关联方关系、激励机制及审批路径,建立统一的风险披露框架与事件追踪体系。若这些机制得以实现,DeFi 便能在保持结构化收益与机构级稳健的同时,延续其核心精神:可验证、透明与去信任。最终,每位用户都能清晰回答三个问题:我的存款是否有真实支撑?暴露于哪些协议与对手方?谁真正控制资金?DeFi 的成熟,不应以模糊为代价,而应以透明为底色。(来源 )

2️⃣ 【英文长推】深度调查 100+ 小时:探索 90% 项目 TGE 失败的真正原因

导读:所有人都在等待更好的市场环境再去 TGE,但如果你在下面提到的三个关键环节上失败了,再好的行情也救不活你的代币。

过去两年里,我与 30 多个处于 TGE 之前的项目合作,逐渐发现大多数代币会在 TGE 时惨淡收场,而且失败原因往往出乎意料。尽管许多项目筹集了数百万资金,却在关键环节重复犯同样的错误,而我从中识别出一个明确模式:失败的团队不会公开这些问题,因为他们忙着怪罪他人;成功的项目也不会分享真实经验,因为他们想把功劳全部归于自己。结果就是:新创业者面对 TGE 时根本不知道该把精力放在哪里,也不知道真正决定成败的因素到底是什么。更残酷的是,TGE 成功与否,核心并非营销。作为一家营销公司的创始人,我很清楚:营销只能放大原本的基础,如果底层机制错了,无论声量多大,最终都会像纸牌屋一样倒塌。因此,有三个常被忽略却极其关键的部分,一旦做错,你几乎必败无疑。它们分别是:市场做市商、代币经济模型,以及交易所上线流程。这些问题之所以危险,是因为它们都涉及严重的信息不对称。无论是做市商的真实表现、代币经济学的长期效果,还是交易所的内部操作流程,新手团队往往处于完全被动的地位。你看到的永远是最佳案例,而所有失败、被坑、被割、被操纵的情况则被深深埋在水面下。结果就是:你以为自己在做正确的行业标准操作,但其实你只是走进了别人已经踩过无数次的坑。下面会逐一解释三个致命环节如何导致你的 TGE 崩盘。

首先是 市场做市商(Market Maker)。选择做市商就像玩俄罗斯轮盘赌:最好的情况是双方激励一致,可以共同分享成功;但最差的情况是他们在背后直接拉盘砸盘,让你多年心血瞬间变成废墟。更糟糕的是,你永远只会看到他们主动提供的成功案例,而那些被他们“悄悄掏空”的项目绝不会出现在 PPT 里。因此,选择做市商的唯一可靠方式,就是由你完全信任、且亲自与他们合作过的人直接推荐。千万不要相信随机渠道给你的强推,因为这些人通常能从做市商那里拿到丰厚的推荐费用,他们的目标不是你的成功,而是自己的短期利益。必须记住:如果失败,承担后果的是你,而不是他们。其次是代币经济学(Tokenomics)。绝不能复制成功项目的代币结构然后寄希望于相同结果,因为你的团队并没有参与过几十套模型的设计,也没有实证经验判断它们是否适用于不同周期与投资者偏好。市场环境会持续变化,散户、机构、KOL、农民的目标也会不断改变。如果你的 Tokenomics 无法吸引买盘压力,只会在上线后一周内跌到 -90%,那么无论农民骂你、Twitter 上吵你、种子轮投资人不满都不重要——因为如果不修改,你三个月后就会关掉公司。最好的情况当然是在设计初期就避免错误,但如果已经进入必死结构,那就必须果断调整。正如拉丁语所说:「在绝望时刻必须采取绝望手段。」

第三个最危险的部分是 交易所上线(Exchange Listings)。它不仅复杂,而且在 TGE 前会让团队承受巨大的精神折磨。首先是痛苦层面:交易所沟通困难、内部流程不透明、跨团队协调繁琐;推进时间几乎无法预测,他们经常在最后一分钟改变想法,迫使项目方不得不推迟 TGE。这不仅打乱整体节奏,也会让社区士气和投资人信心受到重创。更重要的是「危险性」。许多交易所会开出掠夺式条件,让你付出巨额成本却无法获得买盘支持,甚至导致更强的抛压。还有无数团队被假冒交易所代表诈骗,直接损失几十万到上百万美元。更常见的,是项目方因为不了解市场价格基准,被迫接受远高于行业标准的上币费用或市值承诺。归根结底,这仍然是信息不对称在作祟。最快的解决方案就是找到一个与这些交易所有真实内部联系的人,让他告诉你真实价格区间、时间窗口与谈判策略,否则你极可能被宰得体无完肤。总结而言,所有团队都在等待「更好的市场行情」来做 TGE,但如果你在做市商、代币经济学和交易所上线三个环节出错,再好的行情也救不了你的代币。作为创始人,你的核心任务不是做营销、不是经营社群,而是确保这三件关乎生死的事情做对。原作者也因此开放少量一对一咨询名额,免费帮助处于 TGE 前的项目做数据与策略诊断。( 来源 )

3️⃣ 【英文长推】加密版图重构:2026 年前必须关注的六大趋势

导读:到 2026 年,我们很可能会看到不同叙事之间的进一步融合:Crypto、AI、DeFi、RWA、DePIN、机器人技术正逐渐汇合成一个由人类与智能体共同运行、可互操作的数字经济体。

0xJeff:2025 年对加密行业而言是充满挑战的一年。尽管美国总统承诺让美国成为全球 Crypto 与 AI 的中心,但加密市场全年依旧艰难,尤其 10 月份的闪崩带来长时间的恐慌。从宏观上看,闪崩的连锁反应尚未完全结束,但整体经济环境与行业内部基本面正在转向积极,使 2026 年呈现更明亮的前景。在这些变化背后,预测市场的爆发是最核心趋势之一。预测市场的周度名义交易量首次突破 30 亿美元,赛道从政治、体育、文化到宏观、加密、科技全面扩张。Polymarket 与 Kalshi 作为通用预测市场不断扩大影响力,而 Limitless 与 Opinion Labs 等新平台则深耕细分领域,为用户提供专业化赛道。预测市场的爆发本质上是将期权以更直白、更易用的方式重新包装,彻底解决了传统加密期权在 UI/UX 和流动性上的障碍。用户无需理解希腊字母或复杂金融术语,只需买入「YES/NO」份额即可参与;同时可以对冲资产暴露,比如对空投或投资组合进行反向保护。预测市场不仅降低了参与门槛,也成为机器学习团队最佳的实验场。ML 团队可通过寻找错误定价、套利或信号预测来获取收益,同时还能够“挖”代币激励,这与早期 Hyperliquid 的循环非常相似。预测市场正在进入指数级增长阶段,并将成为 2026 年加密世界的重要组成部分。

预测市场的快速发展正在催生一批 AI/ML 驱动的团队与协议,形成一种类似自然选择的信号竞争环境。Sportstensor 在 Polymarket 上提供流动性,让所有预测者贡献模型与信号,表现优秀的策略可获得 Alpha 奖励,并进一步强化整个平台的预测能力;Synth 作为高频交易式的预测基金,通过 1 小时与 24 小时的加密资产价格预测提升交易胜率,短时间内取得超 500% 回报;Sire 则基于 SN44 数据构建体育市场 Alpha Vault,并展现超过 600% 的初期收益;Billy 借助体育投注分析构建自动下注系统,并尝试在 Kalshi 利用组合投注结构提供流动性。这些项目可以同时参与 Sportstensor 的竞争体系,并将来参与 War of Markets 等更大型竞赛,从而形成持续演化的策略生态。与此同时,另一个重要趋势是新型加密新银行的战争全面开启。大量 Web2 巨头与 Web3 原生团队纷纷构建 L1/L2 并加上稳定币支付能力,Tria、EtherFi、UR 等项目推出的非托管加密卡让用户可以直接在现实中消费。市场从蓝海迅速拥挤,玩家数达到 20–30 家。竞争主要集中在返现比例、费用结构、权益福利与 DeFi 收益整合等方面,不过多数卡仍依赖持证银行作为底层通道,缺乏真正的银行能力。在监管与账户结构上也受限。未来最强的竞争优势将来自掌握完整合规体系的团队,如 UR 已在瑞士 FINMA 监管下运营,支持七种法币账户,并具备传统银行转账能力,提前迈向真正的新银行形态。

随着多项趋势汇聚,加密行业的爆发式应用愈发清晰:交易、预测、DeFi 收益、稳定币与资产代币化是最强势的五大方向。CEX、DEX、Perp DEX 经历数轮竞争后,Hyperliquid 成为领先者;Pump.fun 引发的超投机 Launchpad 模式迅速扩散,ICOs 再度升温,Coinbase 已开启 Monad 首发。预测市场第一次达到主流关注度,热度甚至超过当年的 NFT,只是这一次用户是真正喜欢产品、并且能从中获得价值。与此同时,Crypto AI 找到真正的产品市场契合。早期仅是 GPT 包装与 Meme,如今则转向稳定币支付、可信执行环境、zk 验证、激励与惩罚机制,使 AI 更可信、更确定。x402、ERC-8004、可编程钱包、计量/计费框架、可验证计算等为 AI–人类协作提供基础设施。Darwinian AI(竞争式 AI)成为新的核心模式,通过代币激励来演化最佳模型,最成功的落地仍集中在交易与预测。尽管 Crypto AI 的基础设施快速成熟,但大部分代币价格仍较 TGE 下跌 30–90%,远未反映实际进展。DeFi 也迎来重大升级,进入动态 DeFi 时代。传统 DeFi 的许多机制五年来几乎没有变化,而 AI 驱动的自调节系统正在出现,例如自动加/减杠杆、LP 头寸再平衡、基于价格预测的风险管理。Allora 与 Giza、Almanak 等项目正推动「AI 生成策略」、「AI 管理资本」的范式转变。这些趋势最终将推动 2026 年的叙事融合:Crypto、AI、DeFi、RWA、DePIN、机器人共同构成一个由人类与代理共同运行的数字经济层。预测市场扩大规模,动态 DeFi 加速扩张,新银行连接 Web2 与 Web3,真正的下一周期将是「TradFi × DeFi 融合周期」。( 来源)

4️⃣ a16z|Arcade 代币分析:最被低估的代币类型

导读:从本质上说,arcade 代币是区块链版本的老资产,航空里程、信用卡积分、游戏内金币等等。这些资产有一个共同点:它们是某个市场生态内部的货币,用于维持该生态的运作。

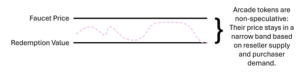

a16z:我们最近构建了一套更全面的代币分类体系,其中包含网络代币、收藏类代币、迷因代币等七大类别。在这七类代币中,最少被探索、也最容易被忽视的一类,是「Arcade Token(街机代币)」:一种在特定软件或产品生态中使用、由某个发行方灵活调控价值、并保持相对稳定价格的代币。本质上,Arcade Token 是区块链版本的“航空里程、信用卡积分或游戏金币」。这些资产在传统商业环境中已存在多年,用于强化品牌忠诚度、促进消费循环,或作为虚拟物品的交换媒介。然而,传统版本都运行在中心化数据库上,限制了真正的所有权、可转移性与跨系统使用能力。Arcade Token 则把这一逻辑搬到公链上,使其开放、可组合、可跨生态协作,从而解锁新的市场设计空间。技术上,Arcade Token 是在特定应用生态中用于消费的数字货币,其价值通过灵活的供需调节机制维持稳定。名称街机代币来自一个直观类比:在街机厅,你用现金兑换代币,再用代币玩游戏;代币的价值由街机厅的经济系统设定并稳定维持。Arcade Token 的价值不是来自资产抵押、网络治理权益、或类似证券的投资逻辑,而是来自其在特定经济系统内的「可消费性」。这类代币不是用来投机,而是作为一种程序化、可控的经济原语,用来构建内部市场、激励行为、形成网络效应并管理生态增长。

Arcade Token 的关键在于其供需机制。与可投机的网络代币不同,它们并不赋予持有人所有权,而是提供访问应用的权限。其市场价值被设计为通过“价格天花板+价格地板”机制保持稳定。例如在街机厅的类比中:代币售卖机(faucet)会永远以固定价格(如 0.25 美元)出售代币,形成价格天花板;而当商家以略低价格(如 0.20 美元)回购时,则形成价格地板。这样,当用户可以随时以 0.25 美元购买代币时,不会有人用 1 美元的价格从投机者手中购买。即便有人离开生态时想以折扣抛售,也不太可能让代币突破设定的价格区间。这种价格区间设计让代币具备稳定的消费价值,从而特别适合作为「可控市场经济」的基础货币。相比之下,稳定币虽然也追求价值稳定,但它不能满足 Arcade Token 的核心功能:发行方无法自由铸造稳定币用于激励,也无法通过定制化规则(如可转移性限制、过期机制、专用兑换场景等)来控制经济行为。此外,Arcade Token 可让生态内部的价值循环更加紧密,例如商家可以按需铸造代币用于补贴用户,通过代币激励开发者、合作伙伴或高价值行为,从而加速冷启动并建立更强的网络效应。因此,Arcade Token 与其说是“支付工具”,不如说是「可编程的内部经济调控系统」,其核心目的不是稳定价值本身,而是通过灵活的发行与兑换机制,实现增长、激励与经济管理。

Arcade Token 的关键优势在于公链上的开放性与可组合性,使其有别于航空里程或传统积分的「封闭体系」。发行在公链上的代币可以被不同商家、开发者、服务提供者自由接受与使用,甚至跨竞争者共享。例如 Blackbird 的 $FLY 是一个典型案例:用户在任意参与餐厅消费即可获得 $FLY,并在整个餐厅网络中使用。餐厅之间不必相互联通,但却通过共享同一代币实现「网络化忠诚度」,类似星巴克积分与麦当劳积分合并运行,从而产生「竞争中的合作(coopetition)」。当多个商家共享同一代币,整体网络的规模效应大幅提升,用户从更广泛的可用场景中受益,而商家可共同扩大市场容量、提高整体消费占比。这种跨生态的合作模式让 Arcade Token 能够创造更多总收益,而不是让不同参与者争夺有限市场。设计上,Arcade Token 并不适用于所有项目,例如需要投机或治理的公链原生代币。但对于需要消费驱动、现实世界整合的应用,它们优势明显:价格稳定性、可控发行、明确会计价值与灵活激励模型。监管层面,美国 SEC 曾在 2019 年对 Pocketful of Quarters 的 Quarters Token 发出无行动函,认可其「非投资性、仅用于游戏」的属性。尽管部分监管对于「可互操作性」仍持保留态度,担心其更易流通而接近证券属性,但实际上 Arcade Token 的设计机制(价格区间、用途限制、无投机预期)天然压低投机需求。更重要的是,互操作性为消费者提供真实利益:更低摩擦、更广适用性与更强竞争环境。通过合理的机制设计,Arcade Token 可在不触及证券法规的前提下,推动开放经济与共享网络效应的进一步发展。(来源)

5️⃣ 加密市场的板块轮动真的已失效?

导读:即便 BTC 暴涨,早期巨鲸要么换仓 ETF 要么变现离场,再无财富溢出效应。

Ignas:本周期加密货币经典轮动模式为何失效。BTC 持有者已经获得超额收益,早期信仰者正在获利了结。这并非恐慌性抛售,而是从集中持有转向分散持有的自然过程。在众多链上指标中,最关键的信号是巨鲸的卖出行为。长期持有人在短短 30 天内抛售了 40.5 万枚 BTC,占 BTC 总供应量的 1.9%。随着代币从元老持有者流向新买家,未实现利润价格持续攀升,新一代巨鲸正接管市场主导权。MVRV 比值攀升印证了这一趋势,平均成本基础正从早期矿工向 ETF 买家及新晋机构转移。表面看这或是看跌信号:巨鲸长期享有巨额收益,而新巨鲸却承受浮亏。当前平均成本基础高达 10.8 万美元,若 BTC 持续疲软,新巨鲸可能选择抛售。但 MVRV 上升实则昭示着所有权分布扩散与市场成熟化。比特币正从少数超低成本持有者转向成本基础更高的分布式持有,这本质是看涨信号。

BTC 已胜出,但 ETH 呢?我们能否在 ETH 上观察到相同的大轮动模式?尽管 ETH 价格滞后或许可部分归因于此,但表面看 ETH 同样成功:两者均拥有 ETF、DAT 和机构关注(尽管性质不同)。数据显示 ETH 正处于类似过渡阶段,只是进程更早且更复杂。事实上,在一个关键维度上 ETH 正快速逼近 BTC:约 11% 的 ETH 由 DAT 和 ETF 持有。而 BTC 有 17.8% 由现货 ETF 及大型国库持有。考虑到 Saylor 的持续增持,ETH 的追赶速度令人惊叹。我们曾尝试验证 ETH 是否也存在旧巨鲸向新巨鲸转移的现象,但受限于 ETH 的账户模型(与比特币 UTXO 模型不同),难以获取有效数据。核心差异在于:ETH 的转移方向是散户→巨鲸,而 BTC 是元老巨鲸→新巨鲸。

此轮动逻辑成立源于:稳定币与资产代币化普及,质押型 ETF 推出及机构级应用落地。促使巨鲸与基金持续吸筹,而散户因视 ETH 为「燃料费工具」且受新兴公链冲击正失去信念。巨鲸将 ETH 视为生息资产与抵押品,为长期链上收益坚定持有。当 BTC 确立胜势而 ETH 尚处灰度地带时,巨鲸正抢先布局机构入场通道。ETF+DAT 组合拳使 ETH 持有结构更机构化,但其是否与长期增长绑定仍存疑。最大隐忧来自 ETHZilla 抛售 ETH 回购股票的案例,虽无需恐慌,但已开创危险先例。总体而言,ETH 仍符合轮动理论,只是因其持有者结构更复杂、应用场景更丰富(如流动性质押导致代币向少数大钱包集中)、链上活动更频繁,使轮动脉络不如比特币清晰。解读 Solana 在此轮动中的定位尤为艰难(连识别团队钱包都阻力重重),但仍有迹可循:Solana 正在复制以太坊的机构化进程。上月美国现货 ETF 悄然上市却未引发市场热议,虽总规模仅 3.51 亿美元,但持续保持每日资金净流入。( 来源)